哈喽大家好我是投资菌!

相较于2020年和2021年房贷利息低,以及各种原因导致的买房热,2022年年中开始大家买房的热情已逐渐褪去。

主要是因为前几年的买房热已经将房市推到了很高的价格;再加上美联储涨息,导致房贷利息攀升,对贷款人不友好;以及害怕美联储升息太快,会导致经济衰退,而随后大量裁员,人们可能还不起房贷,会导致房价大跌,等等一系列不确定因素,导致大家不敢贸然进场。

但是呢?菌菌也懂大家想要拥有一个温馨小窝的想法,买房子只是早晚的问题。很多小伙伴表示等未来几年攒够了钱,房价冷却后想要挑一个心仪的房子。但是在那之前,还是想了解一下各种房贷的区别,哪种更适合自己?

前两年大家都吵着应该无脑入30年固定房贷(30 years Fixed-rate Mortgage),未来也是这样吗?固定利息应该选15年还是30年?除了固定利息,浮动利息又是什么?应该选哪个?当贷款买房后,加速还房贷是个好的选择吗?

菌菌准备开4期内容来给大家解决这些问题,分别是:

- 第一期:对于固定利息,买房时该选15年期还是30年期?哪个更划算?

- 第二期:FRM vs ARM,固定利息与浮动利息有什么区别?菌菌还会告诉你,为什么根据现在的金融市场,选择浮动利息或许更好?

- 第三期:如果你想加速还房贷?5大方法中,你更适合哪种?

- 第四期:你真的适合加速还房贷吗?有没有对你益处更大的方法?

- 第五期 - BONUS:"贷款利息太多,不如现金买房?" NO!先别冲动,看完这期再说!

好啦,话不多说,开始今天的内容!

房贷利率是根据什么定的?

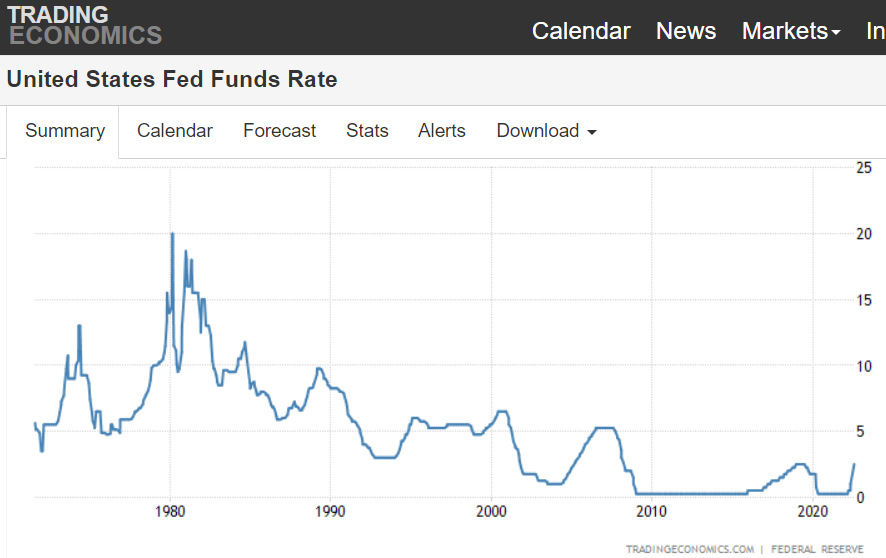

一般来讲,房贷利率受各种因素影响,这也说明了它没有一个特定的利率。美联储的政策决定了利率的大方向,而借你钱的金融机构决定了利率的细则。

从宏观的经济上来讲,房贷受10年期国债收益率的影响。也就是受美联储政策的影响,人们总是盯着美联储,看看到底是升息了,还是降息了,就是这个原因。升息或降息的政策出来后,银行会将借贷成本转嫁给贷款的客户。美联储升息,你借贷款就要付更高的利息。美联储降息,你借贷款就能付更低的利息。

从更细的层面上看,每个贷款申请人都会被银行或其他金融机构评估。主要就是根据你的信用评分,就业历史,收入,现有债务及其他因素。根据这些来评估你是否有能力并及时偿还贷款?如果有困难,就属于高风险客户,银行会收取更高的利息。如果没问题,就属于低风险客户,银行会收取更低的利息。

什么是固定利息?

固定利息(FRM:Fixed-rate Mortgage)指的是当你贷款完成,你会锁定贷款利率,永远不会变,且每月的月供是一样的。

比如有些人贷款时,贷到了30年超低的2%的固定利率,无论未来美联储如何加息,哪怕是加到10%还是20%,你的30年房贷都可以一直保持2%的超低利息,每个月的月供也是一模一样的。外面的喧嚣,都与你无关。

相反,如果是浮动利息(ARM:Adjustable-rate Mortgage),你的利率以及每月的月供,就跟外面的喧嚣有关了。美联储频频涨息,你的利率和月供就越来越高;美联储疯狂降息,你的利率和月供就越来越低。可能每月或每年都跟彩票开奖一样,令人兴奋~

通常呢,固定利息有10年期,15年期,20年期,和30年期,供你选择。但大多数人纠结于选择15年期还是30年期。

据Freddie Mac统计,在2019年约90%的贷款人选择了30年期的固定利率。为什么在2019年有这么多人选择30年期的固定利率呢?我们来看看15年期与30年期有什么区别?

固定利息的15年期与30年期有什么区别?

总的来讲:你贷款的期限越长,对银行的风险就越大。由于银行怕你还不起贷款,所以就向你收取更高的利率,且总的利息也就越高。但是呢?由于期限长,你每个月的月供就越少。毕竟你是将时间线抻长了慢慢还钱,自然每个月就可以还的更少。

了解完了这些底层逻辑,我们看看15年与30年的区别。

对于(%)利率上的区别:15年期的利率会更低,比30年期的利率会低个0.25%-1%。

对于($)总利息的区别:15年期总利息更少,30年总利息更多。

主要有两个原因:

- 一是付的越快,要交的利息就越少。这就是为什么你经常会听到很多人不爽30年期的月供,刚开始大多是在交利息,很少的金额去减少贷款本金。本金都不怎么下降,就会导致更多利息。

- 二是30年期贷款本身就更昂贵,政府机构允许在30年期贷款上面,征收额外费用,具体叫做loan-level price adjustments。这种费用通常加在了信用分数较低、首付较少的贷款人身上。除此之外,如果贷款人的首付低于20%,30年期固定贷款会要交更高的MIP(mortgage insurance premium)。

你现在一定在疑惑:15年期和30年期的总利息,到底能差多少呢?

菌菌举个例子:假设两者利率都是4%,30年期的贷款要比15年期的多付2.2倍利息!而且,利率越高,这2种贷款的总利息差就越大。

对于($)月供的区别:30年期的月供更少,15年期的月供更多。另外,你也可以这样想:一样的月供,30年期比15年期能得到更大额的贷款。

上面的谁比谁多,谁比谁少,是不是把你看晕了?下面菌菌举个例子:

想象一下,如果一个人贷款30万,30年期的固定利率为4%,15年期的固定利率为3.25%。30年期的月供为每个月$1432,而15年期的月供为每个月$2108,足足多出38%!但是当你全部还完,你会发现,30年期的利息总共高达$215,609,而15年期的利息为$79,441。虽然15年期的月供高出38%,但总利息却少了三分之二呢!

$30万房贷 | |||

|---|---|---|---|

固定利率 | 月供 | 总利息 | |

30年期 | 4% | $1,432 | $215,609 |

15年期 | 3.25% | $2,108 | $79,441 |

什么情况该选择15年期固定利息?

1. 高利息环境

单从利率上决定,当你对比30年期和15年期的固定利息,15年期能至少低0.5%以上,15年期才算划算。这个完全取决于经济情况,在利息愈来愈高的环境中,比如现在,越短的期限或许更划算。

相反,在利息极低的情况下,比如2019-2021年那种极低的利息环境中,早早锁定30年期的固定利息是最划算的。

2. 不打算久住

如果你并不打算在这个房子住太久,比如现在先买condo过几年换个house,应选更短期的贷款。因为越短期的贷款,利率越低,而且月供可以更多地还贷款中的本金,而不是利息。既能少交利息,又能尽快得到更多房子的份额。以此在卖房或换房的时候,对你更有利。

3. 期望无债退休

如果你想要退休时无债一身轻。比如你现在是40多或50多岁,希望60岁实现无债退休,你可能更适合15年期固定利息。因为用养老储蓄还债,无疑会增大老后破产的风险,因此大多数人希望在停止工作之前,将所有贷款还清。

4. 渴望安全感

如果你觉得较高的月供对你来说不是问题,同时它还能使你强制储蓄。早日还清贷款能给你带来更多安全感和成就感,选短期的贷款可能更适合你。

但是…

但是如果你的收入不稳定,你可能要尽量避免15年期的贷款。你可能要想想,如果有一天高额月供使你变得吃力,你是否有备用计划使你渡过难关?

你或许觉得较短的贷款能让你更快的建立房产份额,但在你资金困难的时候,这点份额真也没啥用。

当你失去工作或者收入减少,你想要做home equity loan房子抵押贷款,home equity line of credit (HELOC)房屋净值信贷额度,cash-out refinance套现融资,这一切都变得遥不可及。因为当你没有稳定的收入证明,以上这些你都很难获取资格。连稳定收入都没有的客户,对于银行来讲是高风险客户,银行怎么会借更多钱给你呢?

什么情况该选择30年期固定利息?

1. 低利息环境

在利息极低的情况下,比如2019-2021年那种极低的利息环境中,早早锁定30年期的固定利息是最划算的。因为那么低的利息,四舍五入就是免费借钱花呀!

虽说总的利息比15年期的贷款要多,但是从Time Value of Money金钱的时间价值来讲,以后的钱是越来越不值钱的。N年后多交的利息,其实并没有想象中的那么痛。

另外,利息是可以用来抵税的,它能让你少交不少税呢!

由于每月的月供较少,能让你剩下不少钱,把“免费”借来的钱,投资在回报率更高的投资上面,能加速你资产的扩大。具体是怎么做呢?让我们看看下一条。

2. 省下来的月供能赚取更高的回报

不少人即使能还得起15年期的高月供,最后也选择了30年期的。原因是他们发现即使15年期和30年期的利率相差超1%,15年期的多交了那么多月供,最后也只是赚取了那1%的利率。

既然这样,不如直接选择30年期。将15年期要多交的月供省下来,把它进行投资。自1926年以来,S&P 500指数的平均回报率在10%至11%之间,这明显高于15年期贷款那1%的利率折扣呀!

拿之前的例子举例:

$30万房贷 | |||

|---|---|---|---|

固定利率 | 月供 | 总利息 | |

30年期 | 4% | $1,432 | $215,609 |

15年期 | 3.25% | $2,108 | $79,441 |

相差 | $676 | $136,168 | |

虽然30年期的总利息比15年期要多交$136,168,但是如果你选择30年期,可以把每月省下的$676的月供拿去投资。

我们不按照S&P 500的10%~11%的回报率算,只拿保守的7%计算:这每个月的$676,15年后会变成$215,516。不但帮你把$136,168的总利息差赚回来了,还多了$79,348。你觉得多出来的这8万就很不错了吧?

但如果你继续投资,即使你不再额外投入金额,当你把30年期的贷款完全还完,$215,516的总额将在余下的15年里,复利变成$613,993。你万万没想到吧?这15年来,每月省下来的$676,会在30年内帮你额外赚了60万的收入。

惊不惊喜,意不意外?

选择30年期后,将15年$676每月的月供差进行投资(7%回报率) | ||

|---|---|---|

账户总值 | 净赚* | |

第15年 | $215,516 | $79,348 |

第30年 | $613,993 | $477,825 |

*净赚 = 账户总值 - $136,168(选择30年而多产生的总利息) | ||

3. 省下来的月供有更好的利用价值

这条主要在于省下来的钱,能不能对你有更好的功能性价值。比如:可以让你有更足够的紧急资金,来应对突发情况;又或者给孩子准备教育基金,为孩子的教育铺好路;再或者存进401K里面拿满match,获取更多白捡的钱;又或者利用好省税账户如IRA或者投资型寿险来投资,来免除未来的增值税;再或者为自己和家人准备各种保险(长期护理险,寿险,长期失能险,等等),来有效应对人生中的风险。

如果你不知道省下来的月供,能有什么更好的利用价值,或者想知道在符合你的风险承受能力的情况下,什么样的投资方法更适合你。可以在菌菌的网站申请免费咨询,我们会根据你目前的财务状况,帮助你查缺补漏。

但是…

但是如果你省下来的月供,并没有更好的投资途径,也没有更好的利用价值。然后多交点月供对你来说也是小意思,你或许还不如就选择15年期的贷款,它还能帮你做到强制储蓄,让你早点得到一个房子。尤其是在高利率的环境下,比如1980年利率一度高达18-20%,做任何投资都无法稳稳的得到这么高的回报,那还不如早点还贷款,得到房子。

最后菌菌在这里总结一下:

15年期 vs 30年期,固定利息的好处与坏处

15年期固定利息 (15yrs FRM)

好处

坏处

30年期固定利息(30yrs FRM)

好处

坏处

看到这,你是不是对15年期和30年期的固定利率,有了更多的认识?

在第三期加速还房贷的视频中,菌菌还会给大家展示一个贸然选择30年期的错误示范哦,那是一个99%的人都踩过的坑,希望可以给小伙伴们敲个警钟。

下期菌菌带你了解,固定利率与浮动利率的区别。为什么现在这种环境下,选择浮动利率或许更好?那么多浮动利率,你又应该选择哪一种呢?

关注菌菌,让你的资产无限扩大!

本视频由钞能力投资菌提供,一个立志于覆盖全部在美投资理财的知识网站,从投资,省税,保险,退休,到传承——理财知识全覆盖。

如果你想了解某些投资理财的知识,大几率会在菌菌的网站找到。如果你未能找到,可以在菌菌的网站申请免费咨询,会有专业的顾问解答你的疑问。

更多精彩内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]