哈喽大家好我是投资菌!

根据2022年的一项调查,仅有9%的美国人拥有HSA账户,并且在这些人中,仅有9%在其账户中进行了一部分的投资,剩余的91%将所有的HSA金额存为现金。

刚开始菌菌以为HSA是个什么老年人才会用到的保健卡之类的东西,跟年轻人完全不沾边。当了解后,发现HSA不仅可以节省医疗费用,而且还可以增加退休储蓄,惊叹之余赶紧给自己开了一个这个神仙账户。

一、什么是HSA?

HSA的全名是Health Savings Account,健康储蓄账户。HSA的目的很简单,当你身体健康,购买了保费较便宜的医疗保险,通常称为高自负额医疗保险HDHP(High Deductible Health Plan)。

顾名思义,医疗自负额很高,你需要自己承担前期的医疗费用,直到达到一定的金额后保险公司才会介入并帮你支付部分费用。

因此,你可以在Health Savings Account(HSA)账户中适当存一些钱,用于支付自负额或者进行投资。

二、这个账户有什么特别之处呢?

HSA比你的退休账户更省税!

你的退休账户只能实现双重省税,但HSA可以实现三重省税,从头到尾都不需要交税!

HSA比你的退休账户更灵活!

你的退休账户必须等到59.5岁之后才能使用,但HSA在任何年龄都可以使用,只要是合格的医疗支出即可。

HSA比你的退休账户更方便投资!

大多数401K只能购买基金,无法购买股票,但HSA与IRA一样灵活,你可以选择购买股票、基金、债券等投资品种。

HSA比你的退休账户更懂薅羊毛!

有些公司甚至提供雇主match!虽然为员工提供HSA match的公司仅占4%,但据一项调查显示,目前公司对HSA的match高达每人$500至$750!如果你是幸运的那个员工,还有什么理由不开设HSA呢?

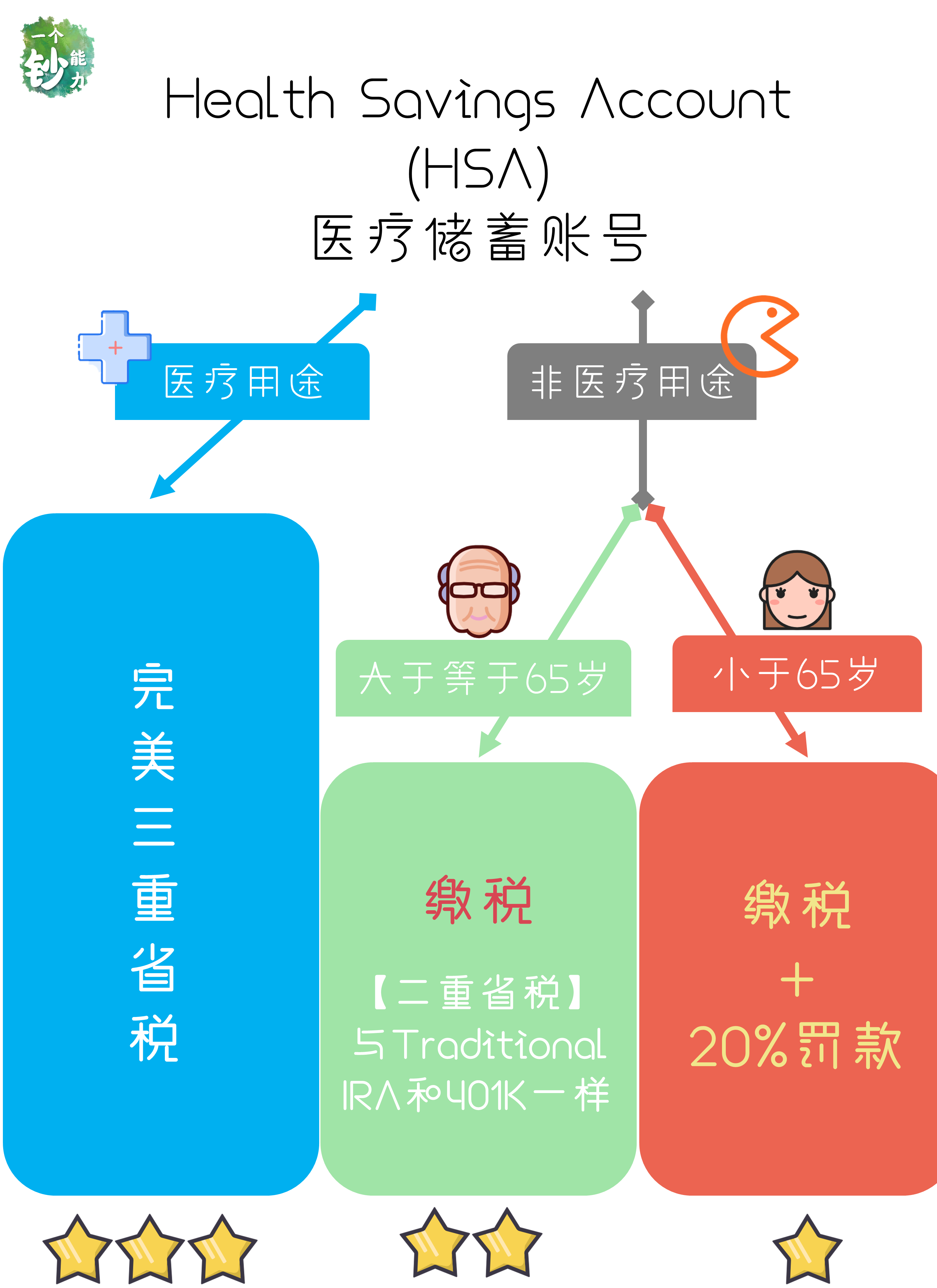

三、HSA的三重省税魔力

首先,我们知道任何投资都可能在三个时候被征税:存入时、增值时、取出时。

即使是最省税的投资方式,如Roth IRA、投资型寿险,也只有二重省税(在某个时刻会交税)。但是,如果你正确地利用HSA,你会发现它在这三个时候都不需要缴税,因此HSA的三重省税,等于永远不需要缴税!

(1)在存入HSA账户时,这笔钱可以用于抵税。与Traditional 401k类似,当你从工资中自动转入账户时,相应地会减少你应纳税收入(taxable income)。

(2)在增长时,这笔钱免税。没错,这笔钱不仅可以静止放在那里,你还可以购买各种投资,其所带来的任何利息和增长都是免税的。不同于401k,你并不一定要选择雇主提供的HSA公司,因此,货比三家选择HSA平台就非常重要,因为这将决定你的HSA费用和投资选择。

(3)在取出时,如果你用这笔钱支付符合医疗条件的医疗费用,这笔钱也是免税的。

以上所说的三重省税是指联邦税方面的。好消息是,大部分州的税也是三重省税,只有少数几个州有一些特殊规定:

首先是California 和 New Jersey:州税方面,没有投放额度的tax deduction,并且增长、利息和分红需要缴税。如果你在这两个州,少缴税的方法就是尽量不卖你的投资,持长期。

然后是Tennessee 和 New Hampshire:在州税方面,只有分红和利息达到某个程度才需要缴税。

最后是无税州,由于它们没有州税,你完全不用考虑HSA的州税问题:Alaska, Florida, Nevada, New Hampshire, South Dakota, Tennessee, Texas, Washington, Wyoming。

四、HSA的使用限制

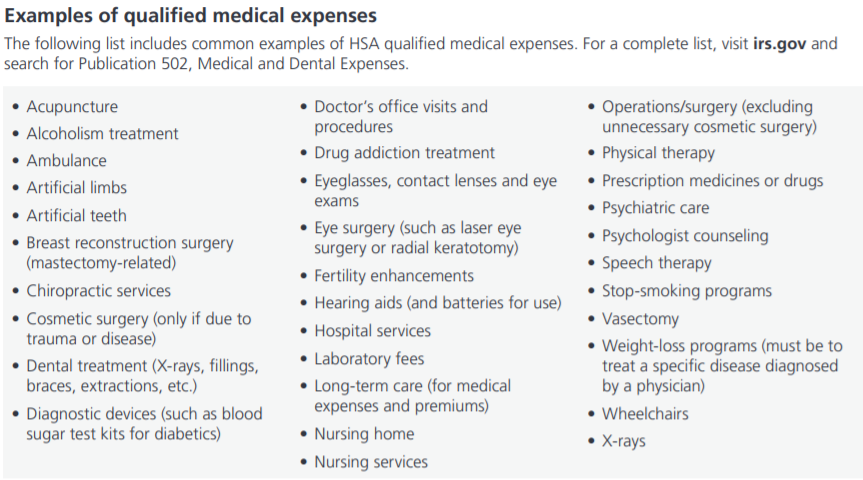

只要确保你的HSA用在了合格的医疗花销上,就可以达成三重省税。

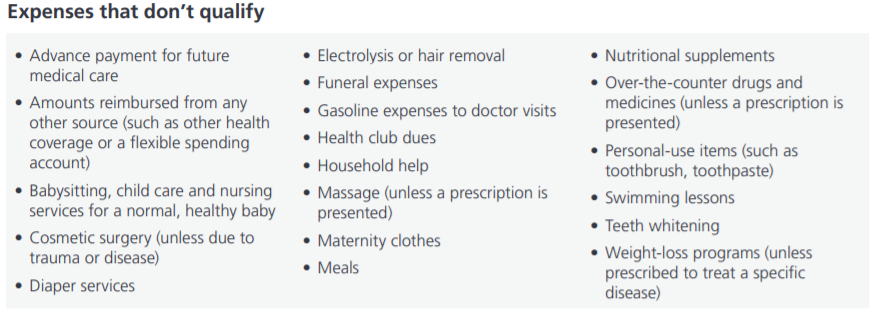

如果你将资金用在了不合格的医疗花销或者非医疗上面,那你的年龄就很重要了:

- 如果你未满65岁,不但要按普通收入交税,还有额外20%罚金;

- 如果你已满65岁,你需要按普通收入交税,但好处是可以避免20%罚金。

如此操作HSA就跟你的退休账户一样,会实现二重省税。

五、三重省税能省多少?

比如你们夫妻俩共同开了一个HSA账户,每年往里面放入$6900,虽然没有放满,但坚持放了10年。按照每年7%的增长率,账户内将有$95334。

第一重省税:往HSA账户里放入的$69000,可以让你省下15180美元的税。

第二重省税:当你随意在账户里买卖各种投资,稳定的收益加上复利会让你有很多增长,但你并不需要为它交税。

第三重省税:假设你每年取出$10000用在合格的医疗上,至少可以取13年(因为未取出的钱仍在增长),这部分的钱将省税$29597。

三重省税一共让你额外多了$44777的收入, 4万多美金买点什么不香吗?

六、谁可以开HSA,有什么限制?

HDHP

只要你选择了HDHP高自付额保险,就可以开设HSA账户。

这个HSA账户既可以是公司提供的,也可以是自己在外面开的。当你在外面自己开设HSA账户,每年报税时只要申报后,即可做到帮你减税。

那么什么算高自付额保险呢?

在你选择医保时,你会在Plan的后面看到HDHP的字样。

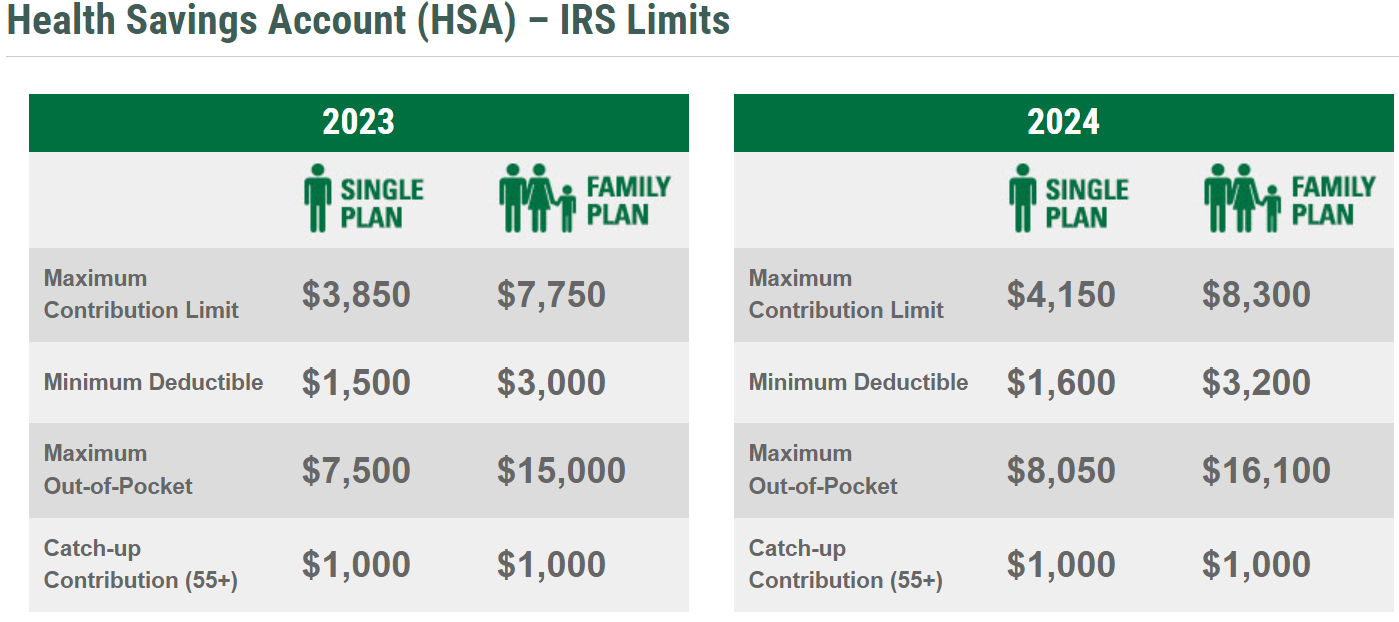

符合条件的医保需要满足Minimum Deductibles最低自付额,和Maximum Out of pocket amounts最高费用支付限额,这2个条件。以下是2023年和2024年的额度。

正如你所看到的,这种高自付额保险并不适合所有人。如果你在使用处方药、需要手术、患有慢性疾病或者年纪较大需要经常看医生,选择高自付额保险反而会让你花更多钱。所以,高自付额保险只适合年轻又健康、很少看医生的人。

当你发现高自付额保险适合你时,再考虑开设HSA账户。

HSA存放上限

此外,美国国税局不会允许你享受无限制的好处,因此HSA每年都有严格的存放上限。以上contribution是2024年和2023年的额度。如果年满55岁,可以多存$1000。

HSA投放截止日期

好消息,与IRA相同,HSA的年度投放截止日期在4月中报税截止日期之时,不是12月31日。也就是说,虽然现在是2024年1月,你还有机会投放进2023年的额度。菌菌建议先把2023年的额度放满,再往2024年度投放哦!

七、该把HSA用作退休储蓄吗?

这时,可能会有小伙伴提出疑问:我应该将HSA用作退休储蓄吗?

菌菌的建议是在用HSA之前,应先利用公司提供的401K,将公司提供的match全部拿到,然后再考虑HSA。

此外,从投资选择的角度来看,如果选对了HSA平台,HSA可以像你的投资账号一样买卖股票、债券、基金!如果选错了平台,不仅有乱七八糟的费用,更有要超过最低额才能开始投资的限制,还会遇到非常少投资选择的情况。

接下来菌菌会连续出3个关于HSA的内容,分别是:

- HSA更炸裂的操作,如何用HSA给自己发工资?

- HSA开户平台对比,哪家平台最好?

- HSA和FSA有什么区别,如何同时利用两个账户?

以上关于HSA的内容将在4月中报税截止日期之前全部发布出来,感兴趣的小伙伴记得关注哦~

关注菌菌,让你的资产无限变大!

更多精彩视频

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]