哈喽大家好我是投资菌

近期进入了报税季,很多小伙伴被会计师赶去开Traditional IRA,说是可以让今年少缴税。菌菌发现只要是从会计师那里听到开IRA的小伙伴,99.9%是开traditional IRA。实际上,IRA分两种,都能给你省税,但哪一种能给你省更多的税呢?今天菌菌就来揭秘两种IRA的区别,以及从专业的角度告诉你究竟哪个更合算?

IRA是什么?

它是一种让你用来投资的退休账户。既然是退休账户,那就跟你普通的投资账户不同。普通的投资账户随用随取,没有年龄限制。但是退休账户你需要等到59.5岁之后才能取出来用,这样才能发挥最大用处。过早取款会失去省税福利,而且还有额外罚金,得不偿失。

有些人公司里面就会提供退休账户,比如401K,SIMPLE IRA,SEP IRA之类的,但以上这些必须是公司提供,而IRA的好处是在外面自己就可以开户。

它的意义是什么?

两大意义!赚钱和省税!在美国这种税收严重的国家,人人皆知赚了钱就要交税。但是退休账户这种东西,可以做到纯粹的赚钱的同时,还能帮你省税。

谁可以开IRA?

任何人只要有earned income就可以开,且无年龄限制。也就是说,就算是小朋友,只要有收入就可以开IRA进行投资。

但这个收入仅限earned income主动收入!比如房租或者股票收入,此类不需要用时间换金钱的被动收入就不算。

IRA有什么限制?

(1)存放限制

毕竟IRS美国国税局永远不可能无限制的给你这种省税的好处,所以所有退休账户都有严格的存放上限。IRA的年度存放上限是7000,如果大于等于50岁上限变成8000. (2025年和2024年的上限一样)

关于存放总额,你想开几个IRA、几种IRA都是可以的,但他们的存放总额不可以超过上限,即traditional+roth不能超过每年存放上限.

这时你的收入就很重要了。因为放入IRA的金额不可以大于你的主动收入。也就是说如果你的主动收入是2000,被动收入是1万,你的IRA也只能放2000,不可以放满.

(2)取出限制

退休账户里面的金额,需要等到59.5岁才能取出,否则需要缴税+10%罚金。

对于Traditional IRA,过早取出,本金和增长都会有缴税和罚金。

对于Roth,本金可以随时取出;但是增长,如果过早取出会有缴税和罚金。

(3)Roth 5-Year Rule

很多小伙伴反映:Roth的本金需要等账户满5年后才能取出,不然也会有税和罚金。但事实上,如果是你正常开的roth ira,正常往里面存款,本金取出并不需要等5年。只有从其他退休账户转进来的金额(比如401K或者Traditional IRA的账户转进Roth),或者遗产得来的Roth,里面的本金才需要等5年。

IRA的种类

IRA主要分为两种Traditional和Roth,两种IRA最本质的区别就是省税方法上的不同。

会计师让你去开Traditional IRA那是因为它能让你今年省税,但当59.5岁后,你开始取出时,无论是本金还是增长都需要缴税。一般来讲,人们去找会计师都是去报上一年的税,在上一年所有事情都尘埃落定的时候,去找会计师报税求省税,所以会计师通常会用存放traditional IRA的方式帮你在今年省一下税。

但事实上,从省税金额多少来看,开Roth也许会让你省更多的税。Roth与Traditional不同,Roth是在今年缴税,但是以后就再也不需要交税了,你没看错,你的增长将完全不需要缴税。

下面我们来举个例子,看看两者会差多少,更推荐哪个?

Trad/Roth 推荐用哪种?

对于选哪种更合算,最简单的答案是:

- 赚得多、年老、现在的税档比较高,选择traditional

- 赚的少、年轻、现在的税档比较低,选择Roth

如果你是赚得多的年轻人呢?那么Roth对你来说可能更合算,你来听听原因。

假如你今年30岁,每年都放进去6000进行投资,如果你的年均回报有10%(正常美股大盘S&P 500年均回报为10%)。30年后,账户里会有98万,其中18万本金,80万增长。

如果这个账户你开的Traditional IRA,那也就是每年放进去的本金帮你退税,也就是18万省税,但当你取出时,18万本金和80万增长都需要缴税。

但如果你的这个账户是Roth IRA,只是每年放进去的本金在缴税,也就是那18万需要交税,当你取出时,无论是18万本金还是80万增长都不需要缴税。

所以你问问自己,18万缴税和98万缴税,你想选哪个?

Roth的四大好处

除此之外,还有4个做Roth的好处。

(1)急用

Roth放进去的本金,可以任何时间拿出来急用,既不用交税,也没有罚金;但Traditional就没有这样的好处。但是注意!一旦本金取出,就放不回去了,你需要每年都严格遵循存放上限。因为放多了可是有罚金的!多放进去的金额和它产生的增长,每年都需要交6%的罚金,直到你将它们取出来。

(2)年龄限制较少

任何公司提供的退休账户(SEP IRAs、SIMPLE IRAs、401(k)、403(b)、457(b)、profit sharing plans,etc)以及Traditional IRA你只需记住72岁。在72岁开始你将必须变现取出一部分开始消费,不然会有罚金。

- 70.5岁的规则已在2020年废除:“70.5岁开始你将不可以再存放任何金额进去投资 ”

相反,Roth IRA没有这个年龄规则。如果你有其他的投资或者收入已经足够消费,不但可以继续存入进行投资,还可以将所有金额留在里面继续复利赚更多钱。你想想当你退休后,你的账户金额将会非常庞大了,比如100万,年收益9%就是9万。想要知道如何轻松获得年均9%的回报,还能将风险降到最低,可以看这个的视频。

(3)收入多样性

早早做资产配置的人将会在退休时有很多收入,到时交的税可能会有很多,所以合理分配些钱,投到以后不交税的账户是非常重要的。毕竟能做到合法不交税,永远是最舒服的。

(4)充分利用税法

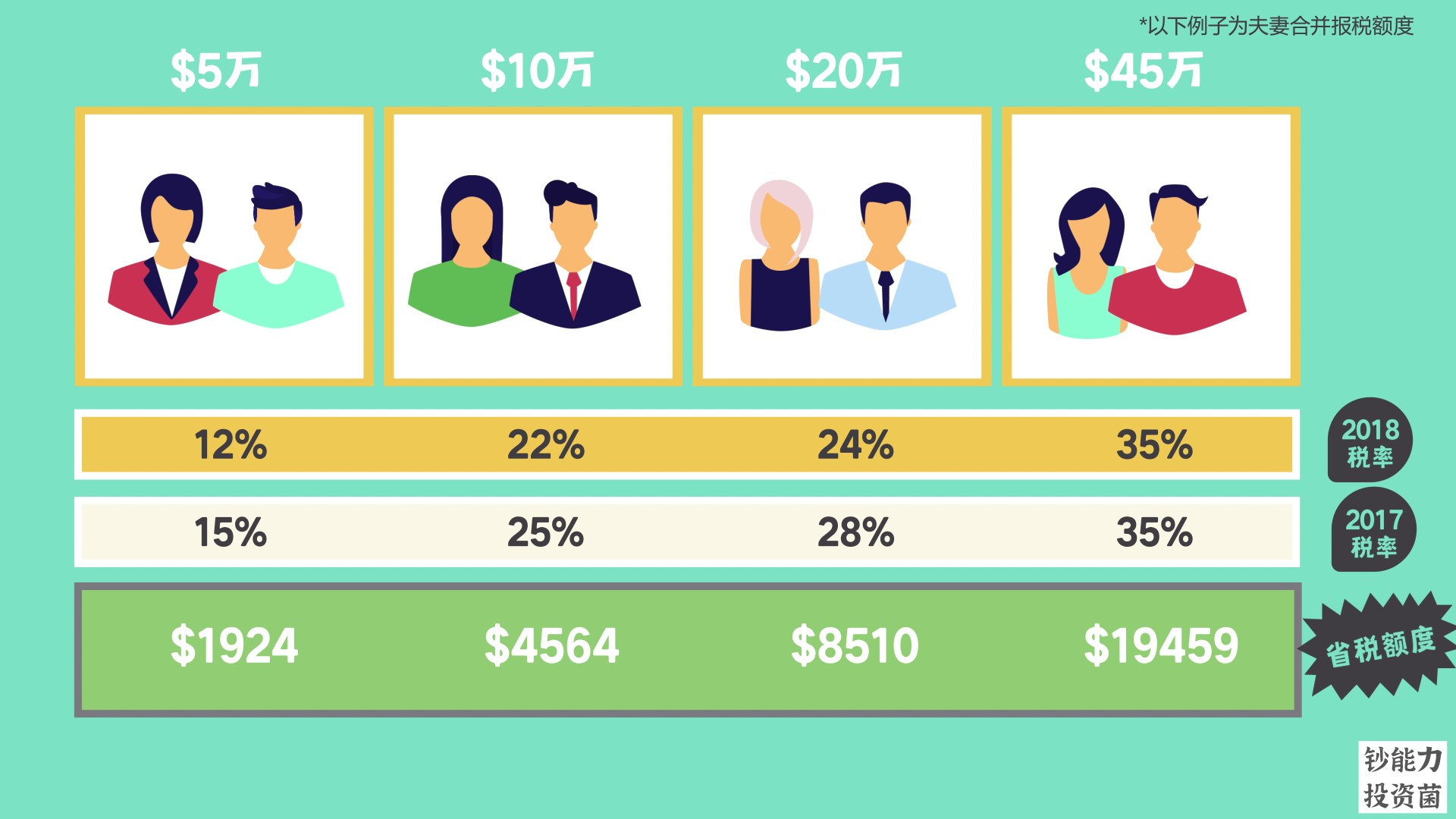

2017年12月通过的Tax Cut and Jobs Act法案,有效的减少了每年大家要交的税!这个法案适用全部人!

到底减少了多少呢?这里菌菌给大家做一个对比,分别是当你赚5万、10万、20万、45万,在2017年和2018年分别要交多少税。

而这一栏是新的税法究竟帮大家省了多少税。也就是说,虽然大家选择现在缴税,而不是省税,在如今的税法下仍能帮你轻松省出来几千块!

这项省税的法案,有效期是2018年初到2025年末。当这项法案过期时,也就是从2026年1月我们就要回到2017年的高税收啦!因此,利用这项法案赶快开Roth IRA,趁少缴税的法案有效,现在交了税,以后退休取款时就再也不用交税啦!

这就是为什么身边年薪40万的小伙伴们,都在争着抢着利用Roth。尤其是趁Biden提高税率之前,先交税这波真的不亏!

收入太高?

“等等,听说收入太高没法开Roth IRA啊,上面赚40万的人是怎么用Roth的?”

没错,当你收入太高如下,就无法开Roth:

- 2024年:MAGI大于24万(夫妻合并报税)或大于16.1万(单身)

- 2025年:MAGI大于24.6万(夫妻合并报税)或大于16.5万(单身)

但是你不用担心!做backdoor Roth 就好了。如果你自己搞不懂,可以找专业人士来帮你做backdoor。实在喜欢DIY的小伙伴记得关注菌菌,以后菌菌会开视频讲解做backdoor roth的确切步骤。

如何管理IRA?

另外,菌菌发现很多小伙伴开了IRA之后就不知道怎么办了,不知如何管理,不知该怎么选购股票基金。这里有视频分享给大家:

更多精彩内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]