哈喽大家好我是投资菌!

经过上上周的视频,菌菌讲了美联储加息对大家的影响,以及经济衰退的预警之后,菌菌决定再做一期视频,教大家一些方法来抵御经济衰退给我们带来的影响,以及如何从中获利。无论你是否相信美国会走向经济衰退,可以确定的是美联储的政策会让股市波动伴随我们好一段时间。只有那些做好准备的人,才更有可能成功驾驭这个市场周期,在下一个经济周期来临之际,乘风而上。

本期菌菌只会讲4种方法,如果你对某种方法感兴趣,可以到菌菌的网站申请咨询哦,会有专业的投资顾问,为你讲解该方法是否适合你,或者哪种方法更适合你。

第一部分:流动性高且保护本金

想想你存在银行中的大额存款。它或许是你的买房款,也有可能是远远高于6-12个月的紧急资金。总之它就静静地躺在银行账户里,只为了某天派上用场时,可以轻松拿得出来,而且无论外面的经济如何,永远不用担心存款会变少。

如果你符合这个情况,试想一下,将这笔钱存在不同的账户,会发生什么?

我们拿10万存款举例,分别存在银行A和投资公司B。无论是A还是B,当你需要这10万,你就会得到这10万,有着很高的流动性之余,本金10万一分都不会少。

区别在于:

(1)如果账户持有人去世。

- 在账户A,受益人会收到10万。

- 在账户B,受益人会获得2倍以上的本金,所以是20万-30万不等。

(2)如果账户持有人突然无法自理,需要疗养院或者护工看护。

- 在账户A,账户持有人可以从10万存款中取钱,10万取完为止。

- 在账户B,账户持有人会获得每个月$4000-$6000,作为看护费用,直到拨款50个月为止,也就是20万-30万花完为止。

如果在你需要动用这10万之前,万事大吉,什么都没发生,你的10万就还是10万,随时准备好听候你的调遣。哪怕你是1年内、2年内、3年内需要用这10万,都可以随时取出。

总结一下:就是基本跟在银行存款差不多,但如果触发长期护理事件,或者不幸去世,得到的福利基本是2倍以上的存款。

如果你觉得这个方法还不错,记得注意两点:

- 在10万的银行账户中,你可以取出5万急用。但菌菌介绍的这种理财方法,当你需要用10万中的部分,这个产品就会中断,整个10万全部退还给你。

- 这个方法有两个限制。第一是年龄限制,你必须要45岁以上。第二是身体健康限制,毕竟它有去世赔偿和护理赔偿,需要你的身体状况尽量要好一些,否则你将失去申请资格。

第二部分:无风险一辈子有钱花

试想一下,如果你有50万存款,每年拿出来5万,10年就取没了。但如果你将50万,存放在另一种账户中,10年后,每年固定取5万。即使取完50万,也可以一直取钱,总之就是保证你一直都取不完直到去世。

这个部分主要关注的是2点:

第一、它无风险,不管股市如何,它都会给你从这发固定的工资。从一开始购入这个产品,你就知道你将会获得多少金额,与股市回报无关。

第二、你可以保证一辈子有钱花,且不用担心老后破产的风险。有些人会害怕自己在退休后,把所有积蓄花光。无论是因为缺少规划,还是长寿导致的,这些你都不用怕。因为有了这个方法,一旦开始领钱,比如每年5万,你就知道你将风雨无阻的每年获得5万,直到去世。既不用担心长寿,也不用担心收入链会断掉。

另外,有人会担心万一刚取钱,没多久就不幸去世该怎么办,那岂不是很不划算?不用担心,如果投入的金额比取出的金额多,你指定的受益人可以获得剩下的金额。

总结一下,它的主要作用,就是避开长寿和股市的风险。

如果你觉得这个方法还不错,你还要注意两点:

- 这个同样有年龄限制,不管你从什么时候开始使用这个方法,它最早的取钱年龄是60岁,不然会遭到国税局罚税。因此,菌菌会比较推荐大家从50岁,开始实施这个方法。另外,你可以使用401K或IRA之类的退休账户去购买这个产品,交税方面与你的退休账户是同步的。但如果你没有退休账户,也可以用普通的资金购买。

- 使用这个方法并不是要等10年后才能开始取钱,只要你年满60岁,可以即刻开始领钱。只不过,当你给它一些时间增长之后,你可以取出更多金额。

第三部分:公司帮你承受所有下跌

第三部分与之前两种完全不同,第三种方法将与经济和股市的好坏息息相关。但是!当股市下跌时,公司会帮你承受所有下跌,也就是说你的投资永远都不会跌。为什么会有这样的好事呢?因为选择这种投资方式的小伙伴,都是觉得自己无法承受股市的下跌,宁愿损失部分回报,来换取自己的投资不会跌。

试想一下:如果你有10万,分别投资在股票账户,和一个特殊账户中。

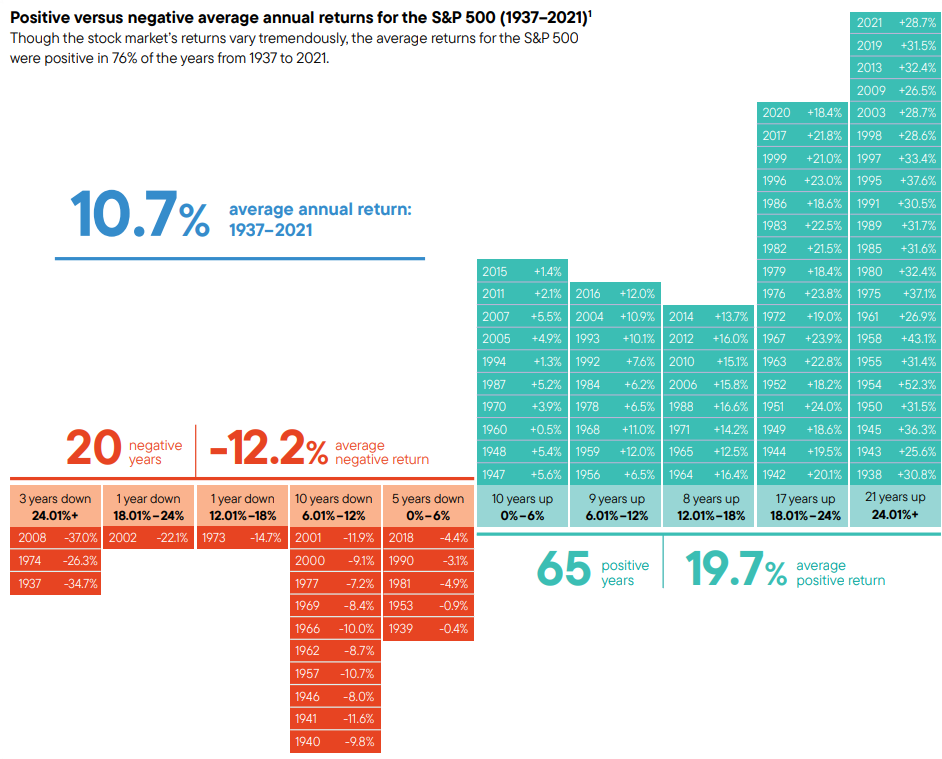

1999年到2010年的S&P 500历史回报率如下:

(左:完全参与股市下跌;右:5%回报上限+保底投资)

如果投资在普通的投资账户中,充分参与股市的涨跌,1999年的10万到了2010年,会变成10万2。

如果投资在特殊账户中,跌的时候不会跌,涨的时候最多涨5%,1999年的10万到了2010年,会变成14万3。

这时你可能会想:哈?美国股市也不怎么样啊,10万投资10年还是10万,这也太差劲了吧!

实际上,菌菌选取的年份是极其差的12年,你可以看到这12年既经历了2000年的互联网泡沫,也经历了2008年的次贷危机。一个临近退休的人最该怕的,就是在退休前后遇到这么差的十几年股市。

菌菌节选了这么差的一段时间,也是为了模拟未来可能会发生的金融危机。

为了防止这种事件发生,选择有保底的投资方式,大几率会让你更受益。

比如你从1999年投资到2021年,这23年间,共有16年增长,7年下跌。普通的投资账户,从10万会变成38万8。但有保底和最多5%涨幅的账户,从10万会变成21万2。你会发现,保底的魅力不在了。

(图:左:完全参与股市下跌;右:5%回报上限+保底投资)

由此可见,如果你距离退休取钱,起码还有20年以上,或许这种保底的投资不会让你太受益。

实际上,美国股市长期涨跌比例为3比1,也就是每涨3年,跌1年。

菌菌选取的非常不好的股市期间,1999年到2010年,涨跌比例为2比1,共涨了8次,跌了4次。这种极差的情况,牺牲部分回报率,换取投资完全保底,几乎是完胜。

如果你看1991年到2021年,这31年间,涨23年,跌8年,这个涨跌比例就很接近美股长期涨跌比。在正常的投资账户中,1991年投资的10万,到了2021年会变成143万。如果你投资在了有保底和最多5%涨幅的账户,10万会变成29万5。

因此,如果你想用这种方法,菌菌会给你2个tips:

- 如果你临近退休要开始取钱,选择一个牺牲部分回报率来换保底的投资,大几率会让你受益。另外,当股市下跌时,从这个不会下跌的账户中取钱花,是最正确的方式。因为,当你的账户在下跌时,你再从中取钱,完全就是雪上加霜。

- 像这种完全保底的投资,通常它的回报上限在3%-10%这个区间。这完全取决于不同的公司和产品种类。另外,这个百分比可能会在日后上升或下降。比如:美联储升息,百分比可能会逐渐上升;美联储降息,百分比会逐渐下降。

总结一下,它的主要作用,就是当你临近退休,还有10年左右要开始取钱,它会帮你避免股市下跌。并且当股市不好时,优先从这个账户中取钱,可以对你的资产有极好的减缓下降的作用。

第四部分:公司帮你承受部分下跌

其实在金融界,本金无下跌风险的都不属于投资,也就是说前三种本质上都不属于投资,而这第四部分则属于投资范畴了。

因为这第四种方法,公司没有帮你完全承受下跌,他只是帮你承受了部分,比如帮你承受10%-30%的下跌,具体想要多少任你选择。作为交换,公司只会拿走小部分回报。

一个最直观的对比:

- 前一种公司完全帮你承受下跌的方法,公司设置的回报上限为3%-10%

- 但如果你只需要公司帮你承受10%的下跌,公司允许你每年得到20%的回报上限

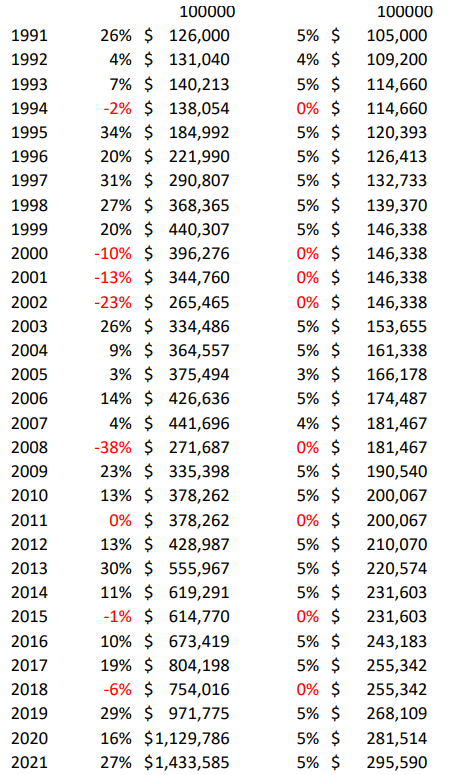

依然拿1999年到2010年举例,在1999年投资10万,在这第四种方法中,在2010年会变成15万6。与10万2和14万3比,还是会多一些的。

但如果继续投资到2021年会变成51万5。与38万8和21万2比,会多出不少。

(图:左:完全参与股市下跌;中:5%回报上限+保底投资;右:20%回报上限+保护10%下跌)

最后,为了满足你的好奇心,我们再看看最接近美股长期涨跌比的期间,它的回报究竟怎么样。如果从1991年开始投资,10万会在2021年变成144万。与完全参与股市的账户中的143万相比,差不多。但与完全保护本金的账户中的29万5相比,根本是完胜。

(图:左:完全参与股市下跌;中:5%回报上限+保底投资;右:20%回报上限+保护10%下跌)

因此,如果是投资时长超30年的年轻人,一般不会用这个方法(因为投资期限越长,完全参与股市涨跌的方式,会有更高的潜在回报)。但如果是临近退休的人,这个方法会一边帮你得到更高的潜在回报,一边帮你对冲股市下跌。虽然大多数临近退休的人群,会选择越保守越好,但是分出部分资金,让它乘着股市的顺风车,帮你获得更丰厚的潜在回报,以此你可以获得更多且更持久的退休收入。

其实,这种账户还有很多玩法。

比如普通的一年期,帮助承受10%下跌,可以获得20%回报上限;帮助承受15%下跌,可以获得15%回报上限;帮助承受25%下跌,可以获得11%回报上限。

如果你觉得每年20%的回报上限太低,3年最多才能得到60%的回报,6年最多才能得到120%的回报,你也可以选择3年期或者6年期。

比如3年期,就会看整个3年的总回报,承受-10%下跌之余,可以获得高达85%的回报上限。或者6年期,看整个6年的总回报,承受-10%下跌之余,可以获得高达500%的回报上限。

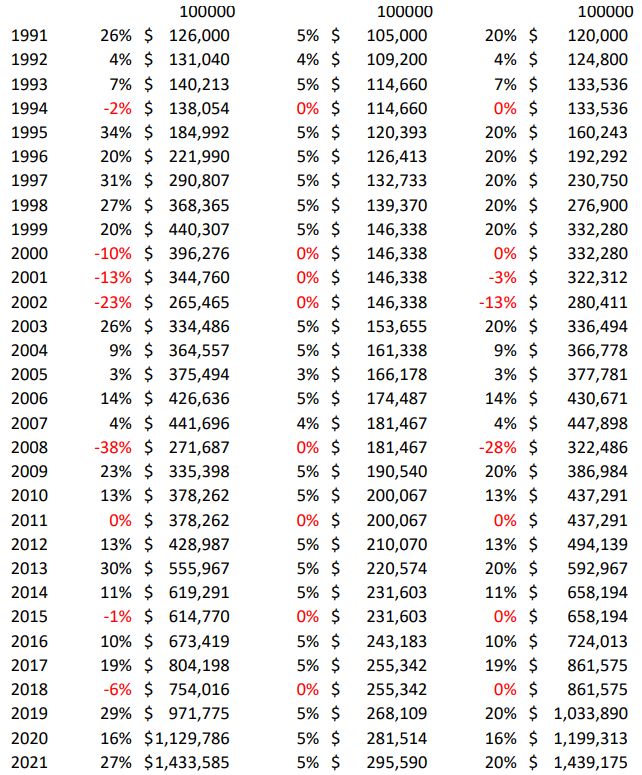

实话说,这么高的回报上限,S&P 500几乎不会达到。从1996年到2021年,我们可以看到4次牛市有过百的回报率。

- 1996年到2000年的6年间,有高达106%的回报;

- 2002年到2007年的5年间,有高达101%的回报;

- 2009年到2020年的11年间,有高达401%的回报;

- 2020年到2021年的1年,有113%的回报。

因此,6年期,公司设置500%的回报上限,几乎就等于没有设限制,还额外给你一个帮你承受10%下跌的好处。

另外,它还有其它玩法,比如只要股市得到0%或者正回报,你就会获得15%的回报。也就是即使股市的年增长仅为2%,你也会在同年获得15%的回报率。与此同时,公司依然每年会帮你承受10%的下跌。

想了解更多玩法,可以看菌菌这个视频

另外,它还有一个好处,就是这种投资,完全没有费用。你可能在疑惑,为什么会有这么好的东西?没有费用,公司怎么赚钱呢?其实原因有3点。

- 公司并没有完全为你承受所有下跌,还是有一些风险你要自己承担的。并且当股市非常好的时候,公司设置的回报上限以外的回报率,你是拿不到的,归公司所有,公司就是这么赚钱的。

- 无论你选择的是1年、3年、还是6年期的,你都需要把资金锁在这种产品里面6年。如果你提前取出,就将会有罚金,公司会赚到违约金啊。但如果你能放满6年,那么这个跟你也没有关系。

- 这条主要是帮你了解公司是怎么赚钱的。实际上他们只是按照S&P 500的回报率作为一个基准,给你回报率罢了。它们实际上是在做options期权,并没有真的帮你把钱投资在S&P 500里面。机构做期权是走量的,金额会非常大,所以费用极低,利润率极高。我们普通人做期权,费用极高,就被压低了利润率。你基本可以把它看做是批发和零售的区别。

好啦,以上就是这4种方法啦,最后菌菌用几个关键字,总结一下这4种方法。

总结

- 第一种方法:保护本金,且流动性高,对家人增加两大额外福利:一个是2倍以上的死亡赔偿,一个是2倍以上的长期护理费用赔偿。

- 第二种方法:一辈子有钱花,不用担心老后破产。不管股市或经济如何,从这收到固定工资。

- 第三种方法:损失部分潜在回报,换取投资永远不会下跌。当股市不好,从这里取钱。

- 第四种方法:与前面3种方法相比,该方法会获得更高潜在回报的同时,让公司帮你承受部分下跌。当股市不错,从这里取钱。

这四种方法作为退休收入组合拳,即可将你的退休收入这一块变成一只坚不可摧的战舰,帮助你安稳度过各种市场状况以及突发情况。

如果你觉得你目前的理财规划中,少了上面哪种方法,或者对哪种方法比较感兴趣,都可以点击这里申请咨询哦,会有专业的投资顾问为你进行规划。

关注菌菌,让你的资产无限扩大!

更多精彩内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]