哈喽大家好我是投资菌!

在一家大公司工作的好处之一,就是有资格享受雇主提供的员工福利!从健康保险,到401K之类的退休账户,再到各种失能或人寿保险等等。

有员工福利是好事,但大多数人在选择和注册福利时也会各种不安。毕竟面对着一堆陌生术语,实在令人头大。即使费半天的劲搞懂了术语,也不知道自己选的是不是最划算、最适合自己的。然后拖延症袭来,将这事一拖再拖,直到deadline的前两天,看看同事都选了什么,你也随便选选就提交了。

如果你也是这种情况,需要专业顾问讲解各种术语,或者根据你的情况,帮你选择最适合你的选项,菌菌都可以为你提供帮助哦。由于每年你的员工福利都会有些许调整,完全不管它,让明年继续沿用今年的选项,可不是个明智的选择。

本期菌菌就列举一些关键步骤,以确保你能充分利用好你的福利!

注意:每年open enrollment这段期间,你所调整的大部分福利,都是在明年年初开始生效,而有很大一部分福利,一经提交,新一年的福利就不可再更改了。因此,在做选择之前,你要粗略预设一下明年的情况。

一、退休账户

无论你的雇主提供的是哪种retirement account退休账户(401K、SIMPLE IRA、SEP IRA、403B…),每年你都可以随时更改放入退休账户内的工资百分比。

但最最重要的是了解你的公司的match,至少拿到所有的match。

Match算是公司的一种奖励。比如:如果你往退休账户里面放了工资的5%,公司会再帮你放5%。这不就相当于公司白给了你5%的工资吗?不要白不要嘛。

以上只是举例,每个公司给的match不一样,你记得要去问清楚。

如果你是第一次存入退休账户,你会发现他会问你选择开户Traditional还是Roth?

它们两个仅仅是缴税上的区别:

- Traditional是本金帮你退税(也就是没交税),增长期间无税,但当你退休后取出,账户里面的金额都是要交税的。

- Roth是本金交税,增长期间无税,且当你退休后取出,账户里面的金额都不用交税。

两者该选择哪个,一句话的答案是:如果你是年轻人,可以无脑入Roth。

原因主要有两个:

- 目前我们在低税收的法案中,而这个法案在2026年过期,所以从2026年开始,我们就要回到高税收了。既然知道现在税交的少,以后交的多,当然是选择现在交税,所以Roth胜出。

- 当你二三十岁就开始准备60岁以后的退休金,你的增长会比你放进去的本金多得多,所以当然是避免让增长交税,而将较少的本金交税更合算。Roth再次胜出。

注意:退休账户属于长期投资,要等到59.5岁才能取出,不然会有罚税+10%罚金。

当你选好存入退休账户的百分比后,你会发现它会给你一堆基金选择,如果你什么都不做,系统会根据你的年龄自动给你选择一个Target fund。这个Target fund简单说就是年龄越大,分到的投资越保守,毕竟快要退休取钱的时候,是经不起市场有大的浮动的。

但是呢,菌菌建议年轻人避开Target fund,首先它的管理费真的不便宜,其次菌菌很少见到Target Fund的长期回报率喜人的。如果你实在懒得研究,简单粗暴,直接选择个管理费低的S&P 500 的基金就好了!

由于每家公司通过不同的券商提供退休账户,里面的基金也有很大的区别。有些公司提供的基金真的很不错!如果你不想错过好的基金,却自己又不知道选什么,可以在菌菌的网站预约咨询。会有专业的投资顾问,根据你的风险承受能力,目前的经济周期,和基金的好坏,为你提供投资组合建议。

二、医疗保险

你和家人的医疗需求是否发生变化?明年是否会增加医疗花销?明年是否有生孩子的打算?如果是,选择好一点的医疗保险。如果不是,可以选择普通,甚至高自付额保险HDHP(这个很重要,等下单独讲讲这个)。

先仔细看看你的雇主提供了哪些医疗保险,再看看他们自上一年以来有什么变化。

因为一般来讲每年的医疗保险的保费,都会发生变化,今年保费最划算的公司,可能在明年就不是最划算的公司了。

是不是最划算的,不但要看每月要交的保费Premium。还要对比deductible,coinsurance、copay,和out-of-pocket maximum:

- deductible代表每年你要付多少钱之后,保险公司才会介入。比如deductible是$1000,当你看病N次,花了$1000之后,保险公司才开始帮你付钱,那么保险公司帮你付多少呢?这取决于Coinsurance。

- Coinsurance是当保险公司介入后,你需要付的部分。比如coinsurance是20%。接着上面的例子,当你付满了deductible $1000之后,之后出现的任何医疗花销,你需要付20%,保险公司付80%。

- Copayment是一个固定的费用,通常是门诊费。每次你去看专科specialist,你都需要交这个co-pay。通常copay不算进deductible里面。

- Out-of-pocket maximum这个是去除保费之外,每年你最多需要为医疗付多少钱。比如你的Out-of-pocket maximum是$5000,把刚刚说的deductible,coinsurance,copay都加起来,当你付了$5000,你的保险就全包了。

当这些你都搞懂了之后,你会发现保险还分HMO和PPO,两者的主要区别在于:

- 用HMO,每次你想看个专科,必须先去看你的家庭/全科医生primary doctor,必须要他给你refer到一个专科医生,你才可以去预约问诊。即使你知道某个医生很牛,直接去看那个专科医生还行不通,不但需要提前refer,还需要专科医生必须在你所在的医疗网里面。这一道道的工序不但麻烦得很,等到你打电话预约问诊时,你发现最早的预约可能是几个月之后,所以HMO总被网友调侃“等排到我看病,我的病都好了”。总的来讲,HMO的主要好处就是保费便宜。

- 用PPO,如果你知道某个好的专科医生,你可以绕过你的全科医生,直接去预约问诊。如果那个专科医生在你的医疗网里面,费用会便宜一些;如果不在你的医疗网里面,费用会高一些。虽然有些非常专业的专科(比如肾科),也需要全科医生的refer,但PPO比HMO在医生选择方面会灵活很多,所以保费也会高,有时保费可能比HMO贵一倍。因此,如果年龄较大,或者经常看病,看专科,不如就选PPO。

三、FSA vs HSA

这两种都属于医疗方面的储蓄账户,它们最大的好处就是能边省税,边为医疗花销做储蓄。存进去的钱都是pre-tax contribution,也就是没交税。只要你将金额用在医疗花销上面(无论是deductible、copay、coinsurance、qualified medical expense都可以),就全程无需交税。

两者最大的区别是:

- HSA(Health savings account):只有你选择了HDHP高自付额保险,你才可以参加HSA。里面的金额,可以买股票基金进行投资,以此帮你建立免税储蓄,以便日后支付医疗费用。

- FSA(Flexible spending account):不管你选择什么医疗保险,都可以参加这个。但坏处是里面的金额不能逐年滚动叠加,你需要在年初到来之前,绞尽脑汁把里面的钱都用光。

以下为FSA在2023年的额度限制:

- 2024年FSA存放上限$3200

- FSA Rollover为$640(仅部分公司提供这个选项,即未用完的金额可滚动到下一年再用)

FSA和HSA如何选?总的来讲:

- 如果你知道明年的医疗花销大,一年内能花完,选择FSA。

- 如果你现在还不想用,主要是为了退休后的医疗做打算,选HSA。

- 菌菌个人比较倾向于HSA,毕竟一年内没花完,钱不会消失,总归是好事。

另外,FSA必须要通过雇主才可以拥有。HSA即使雇主不提供,你也可以在外面自己开,跟IRA的操作一样。又或者你不喜欢公司提供的HSA,你也可以在外面自己找券商,开HSA。如果你想知道谁家的HSA最好,可以在评论区看菌菌总结出来的排名哦。

接下来着重讲一下HSA和HDHP。当你选择医疗保险时,会看到高自付额保险HDHP(High deductible Health Plan),顾名思义就是自付额比较高,但它有两大好处:一是保费低,二是有了它,即可参加HSA (Health Savings Account)

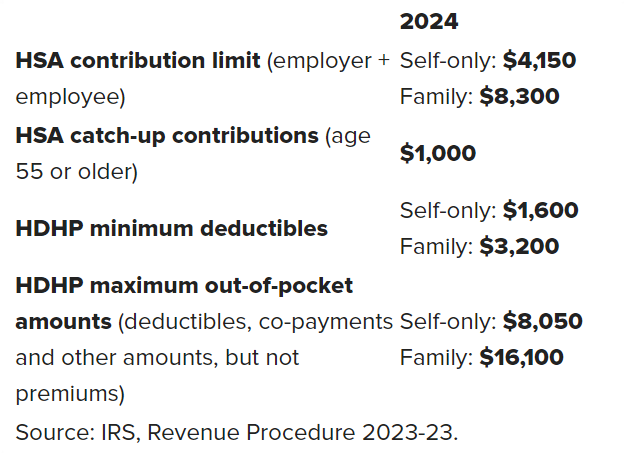

以下为2024年HSA存放上限,和HDHP的自付额:

人们通常调侃,HDHP最适合的人群是the healthy and the wealthy,原因是因为自付额比较高,所以更适合少看病的健康人群。如果你只是每年例行体检,抽血验尿;简单看个专科,拿个药,HDHP没啥问题;但如果你要生孩子,或者做大手术,还是选好一点的plan为妙。

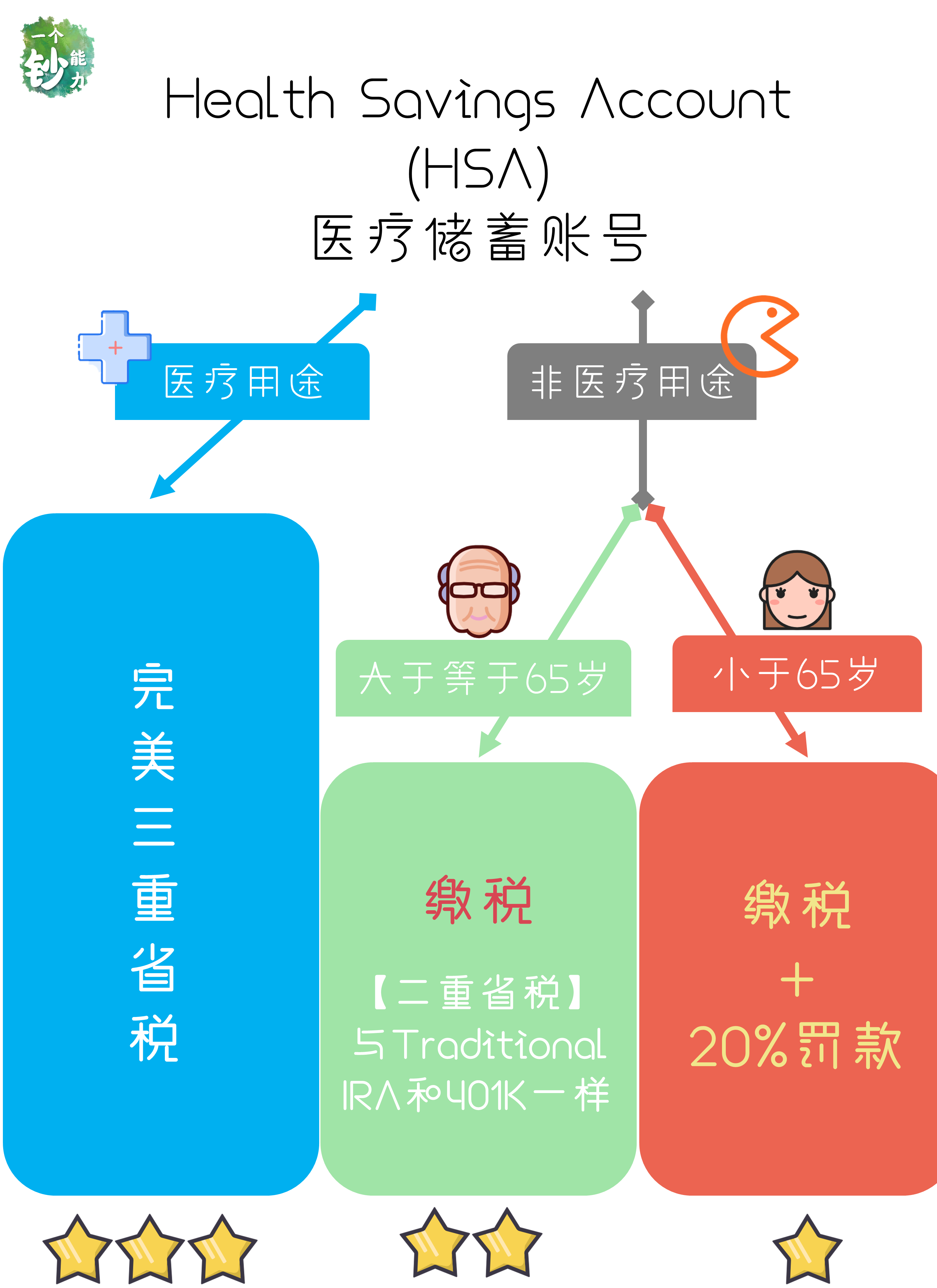

另外,选择该plan的人群大多数是为了参加HSA,在里面存钱投资。如果你觉得你的401K和IRA的双重省税够好了,那你应该了解一下HSA的三重省税!

- HSA存钱是pre-tax contribution,也就是存的钱没交税。

- 买了投资后的增长期间,任何增长都是延税处理,也就是随便买卖交易都不会触发交税。

- 最后,只要你将HSA里面的金额用在医疗上面,就完全不需要交税!

看吧!从头到尾不交一分税。

但如果你将金额用在非医疗用途,它就有说法了。

如果你是大于等于65岁,将金额用在非医疗用途,取出来的部分就需要交税,相当于二重省税,跟Traditional 401K和IRA一样。

如果你是小于65岁,将金额用在非医疗用途,不但取出的部分要交税,还会有20%的罚税。因此,作为医疗储蓄账户,用在医疗保健上面才能将它的利益最大化。

另外,有些雇主会给HSA提供match,你一定要去问清楚相关细则,毕竟这白给的钱,不要白不要嘛。

注意:一般来讲,你无法同时往FSA和HSA里面储蓄,除非你选择的FSA是limited purpose FSA,这里面的金额一般是用在非医疗花销上面的,比如眼科和牙科方面。

四、牙科和眼科的保险

通常这两种保险价格都比较合理,但在选择plan时最好阅读一下都覆盖什么服务,如果你真的用不到,也可以不买这两种保险。一般来讲牙科保险会免费包括2次检查和洗牙,其他的服务最多cover一两千。如果出现emergency,到头来你可能会发现,还是你自己在交大部分的金额。另外,许多牙医会接受自费洗牙,而这种费用可能比你支付的保险费还要少。

以上牙科保险的情况,也同样适用于眼科保险。对于牙齿,我们还会每年做个常规洗牙这种维护,但对于眼睛,如果你的视力良好,眼睛好像没什么必做的常规护理,这种情况下眼科保险好像就没什么必要了。总之每个人的情况有不同,在选择牙科和眼科保险之前,看看他们覆盖的项目有没有你需要的,再对比价格,就很好抉择了。

五、失能险(disability insurance)

当你因疾病、受伤或事故而无法工作时,该保险会给你提供部分收入,这个可谓员工福利中最容易被忽视的一项。根据社会安全局的数据,在20岁以上的人群中,每四人中就有一人,会遇到需要休养一年以上的伤残事件。同时,每年平均有5.6%的人会因为疾病、受伤或怀孕而经历6个月以下的短期失能。

好消息是,短期失能险(Short-term disability insurance)大多数雇主会免费提供,这种会覆盖3-6个月的短期失能,拨款40-70%的收入。

但如果你要它支付6个月以上的长期失能,你就要自己自行购买长期失能险(Long Term Disability insurance)。长期失能险,一般会提供60%-80%的收入,保费一般是工资的1%-3%,至于拨款多久,取决于你的选择,你可以选择5年、10年、20年,甚至到退休。

在选择长期失能险时,你就需要做一个对比了,有时候公司提供的未必比直接跟保险公司购买更划算。如果你想在购买之前货比三家,想选择一个更适合自己的,或者单纯想要对比一下,都可以在菌菌的网站咨询哦。

六、人寿保险(life insurance)

人寿保险的主要作用,就是当员工不幸去世,员工的家属会得到赔偿金。你的雇主可能会免费的为你提供少量的人寿保险,一般来讲福利是你年薪的1-3倍。

如果你觉得1倍的年薪有点少,想增加赔付,你可以选择购买额外的人寿险。但一般来讲,人们不会通过雇主买人寿险。主要原因有两点:第一是当你离职,人寿险会终止。第二是通过雇主购买的人寿险,价格和功能上面都非常有局限性。

市面上的保险公司所提供的人寿险,不但不会因离职而终止,且在价格上更公道,还可以增加额外功能,比如:可以做无税投资,拿来做养老金,支付长期护理费用,或者做遗产规划等等。如果你想知道在寿险上面,你还有什么更好的选择,也可以预约咨询哦。

七、其他福利

你的公司或许还提供其他福利,包括dependent care FSA 家属护理FSA,student-loan repayment programs 学生贷款偿还计划, public transit assistance 公共交通援助, and long-term-care insurance 长期护理保险,Pet Insurance宠物保险。

这些选项每年都会有些许变化,如果你不确定他们都是什么,或者市面上是否有更好的选择,想要比对一下,都可以在菌菌的网站预约咨询。

Open Enrollment的时间很紧,通常也就2周到4周不等。

不但时间紧张,弄清楚下一步该做什么,绞尽脑汁选出更好的选项,都令人头疼。但如果你想让整个过程不那么痛苦,就尽快的寻求专业的帮助吧,无论是求助公司的福利部门,还是与菌菌咨询,都要抓紧时间喽。菌菌可以一站式帮你选出最优解,免费咨询空位有限,先到先得哦。

更多精彩内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]