哈喽大家好我是投资菌

欢迎收看20-70岁投资理财系列。希望本系列内容可以给你一个参考。菌菌尽量把它做的贴合大多数人的需求。由于时长原因,菌菌只挑重点讲,想要了解细节的小伙伴可以到网站申请免费咨询,获得订制规划哦。

6个年龄段中:20岁和30岁的重点是积累,40岁和50岁的重点是完善,60岁和70岁的重点是提款。

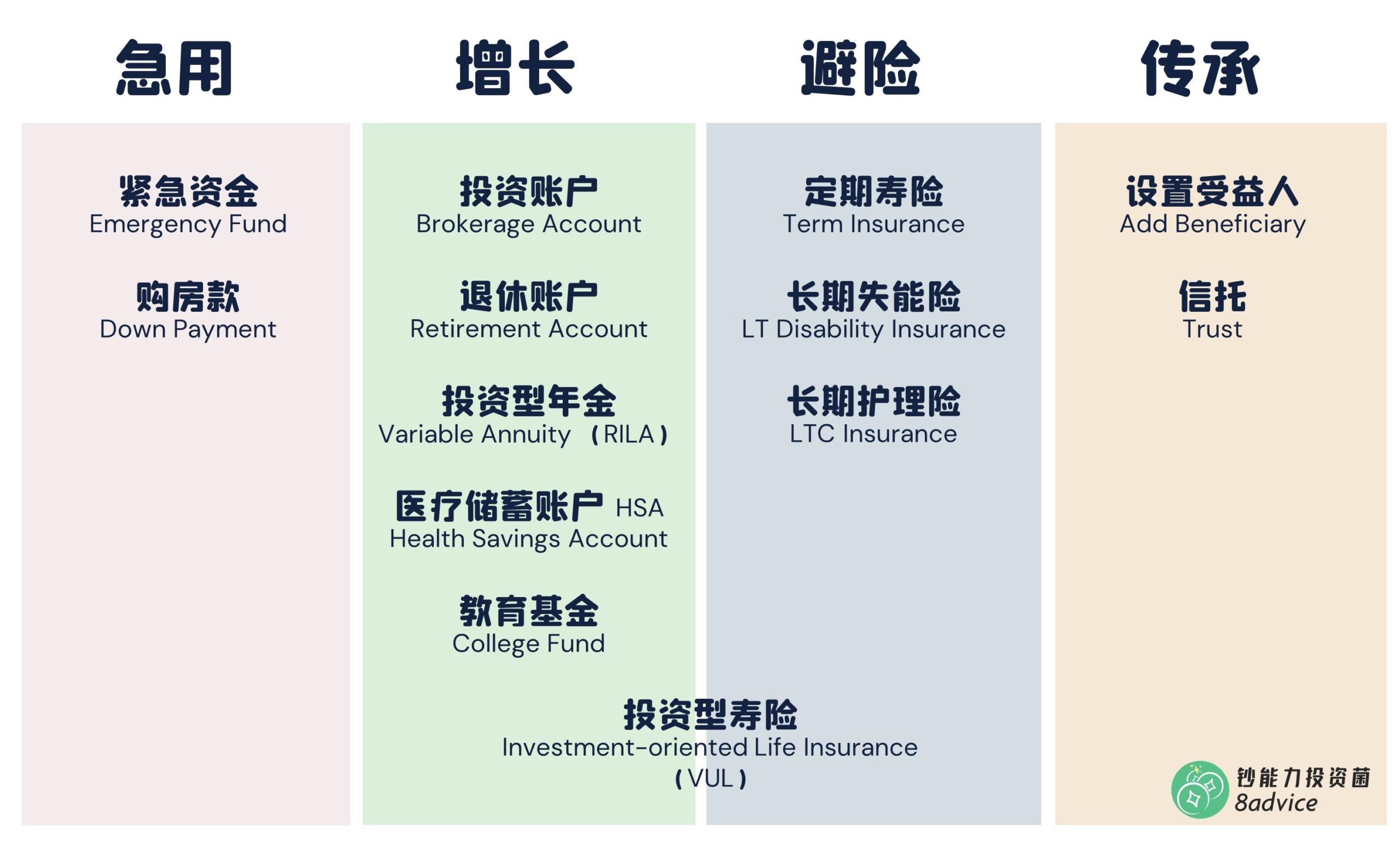

按照惯例,菌菌会在结尾展示出30岁时要考虑到的投资理财工具,以及他们的优先级别,方便大家截图

30岁的投资理财基本分为四部分::急用、增长、避险、传承。

急用

首先是急用资金,重点是紧急资金和购房款。

紧急资金大概为6个月的花销,但随着生活成本的增加,每年都需要适量上调资金的储备量。以下是存放这些资金的2种不错的选择:

- 通过Fidelity或Robinhood(会员版)开户Brokerage account:两个券商的活期利息高达5%,随时取无罚金,但转回银行需要5个工作日。如果存购房款,Fidelity更好:因为Fidelity取款(wire transfer)无费用,Robinhood取款限制每天5万无费用,超过这个数字有$25手续费。

- 具体操作:(1)开户Brokerage account (2)从银行转资金进入Brokerage Account (3)完成!什么都不用操作,每月进利息

- 银行账户:选择checking或者savings账户,虽然没有利息,但可以随时取用。

对了,现在Robinhood有开户奖励,通过这个链接开户获得免费股票。

接下来是增长框架,主要以投资为主。

增长

退休账户是为了60岁以后的支出,而投资账户负责60岁之前的需求。但Brokerage交税严重,跨度长的投资(比如15年+)会导致很多不必要的税。退休账户的省税福利固然好,但有存放上限。

- 基础版:投资账户+退休账户

- 进阶版:投资型年金+投资型寿险

Header | 投资账户 | 退休账户 | 投资型年金 | 投资型寿险 |

|---|---|---|---|---|

省税福利 | 0重省税 持一年以上可少交税 | 2重省税 Trad./Roth | 1重省税 增长期间无税 | 2重省税 |

何时取款 | 随时 | 59.5岁以后 | 59.5岁以后 | (最好)10年以上 |

投款上限 | 无 | 每年有上限 | 无 | 无 |

主要功能 | 投资 | 投资 | 投资 | 投资+死亡赔偿 |

投资种类 | 股票 基金 衍生品 | 401K 基金 IRA 股票 基金 衍生品 | 利息 基金 衍生品 | 利息 基金 衍生品 |

1. 投资型年金(RILA)

当你把退休账户都放满了之后,想要更多省税福利,可以考虑RILA。它跟退休账户很像,要59.5岁之后才能取款,这是国税局的规定。

但它比退休账户好的地方是没有存放上限,想投资多少都可以。具体的省税福利是,税后金额存入,增长期间无税,取出交税。在60岁取出之前,你可以随意更换投资:从无增值上限的基金、到帮你承受部分下跌的基金、再到锁利多年利息(通常比CD利率好),总之它的投资种类比401K精彩多了。

最后,它的优点是费用低,甚至有完全无费用的选择。适合讨厌费用的小伙伴。

2. 投资型寿险 (VUL)

如果你说等到60岁太久了,想要流动性好的。并且想要像Roth一样增长期间无税,取出也无税的账户,你可以考虑VUL。既然它能兼顾流动性和省税,那它必定会有不小的费用。

总的来说,VUL是富人避税的后门,简单说就是在寿险的外壳下面,购买各种基金,比如S&P 500或科技基金等等,有百种基金供你选择。只要有这层寿险的外衣,所有基金的收益就可以在增长期间和取出时无税。但当它失去了寿险的外衣,就会跟普通投资账户一样,取出时交税。

这层寿险的外衣实际上就是身故赔偿,赔偿越高,你所能不交税的收益就越多。就像是房东想要收租的前提,是比房客付出更高的成本,事先买一个房子;而且房子越大,能收到的租金越多。

对于流动性,VUL主要负责15年之后的支出。但作为富人的避税后门,有钱能使鬼推磨,只要加钱添加liquidity rider即可增加流动性,让你在第二年就能开始取款。

“投资型寿险一定要是VUL吗?可以是别的种类的寿险吗?比如IUL或者whole life?”

其实这些寿险的主要区别,在于你所能购买的投资种类&回报率:

- whole life对应你买cd定存或者债券,风险小回报低,长期预期年化1-3.5%。

- IUL可以参与股市买基金,但无需你承担风险,因为公司会帮你承受所有下跌,代价就是大涨后公司只会给你部分回报,长期预期年化为4-6%。

- VUL跟你的401K差不多,有百种基金供你选择,长期预期年化为4-6%。同时也包含了IUL和whole life里面的投资方法。年轻时选择像401K里面的基金,在退休取钱之前,换成参与股市却不会下跌的投资方法,这样的策略会让你获得多且稳的潜在回报。

因此,选择什么种类的寿险跟你的风险承受能力有关。但你只需知道:选择VUL能让你向下兼容,获得VUL、IUL、whole life的投资选项。但选择IUL或者whole life,不能让你向上兼容,你无法获得VUL的投资选项。

更多VUL内容【点击传送】

3. 医疗储蓄账户 HSA

它是最高效的攒医疗储蓄的账户。只要你有HDHP高自付额医疗保险,就可以开户HSA,并往里面存钱投资获得收益,然后花在医疗上面。

但是如果你计划明年生孩子,请不要选择高自付额保险,选个好点的保险。HSA的账户可以保留,也可以继续投资,只是那一年不能往里存钱。等身体恢复好了,你可以重新选择HDHP,就可以继续往HSA里面存钱啦。

对了,以下4个州(California, New Jersey, Tennessee, New Hampshire),需要对HSA的收益交州税。如果你住在这4个州可能会纠结:那还有必要开HSA吗?

答案是有必要。虽然它取消了节省州税,但联邦税依然是3重省税。由于联邦税才是税最多的,所以依然很划算。另外,如果你住在这4个州,尽量不卖投资,持长期,以及不买有股息的股票基金,就是最好的应对方法。

更多内容【点击传送】

注意!

无论是投资账户(Brokerage),退休账户(IRA),还是医疗储蓄账户(HSA),菌菌推荐大家在Fidelity开户。

它不仅是美国很靠谱的主流券商之一,还为闲置资金提供高达4.97%的利息(2024年9月数据)。

*什么是闲置资金?就是账户中,未买任何股票基金等投资的纯现金。

**查看现在闲置资金给多少利息?(点这里,看中间绿色的利息)

3. 教育基金 College Fund

当你有了孩子,一旦孩子拿到社安号,就要开始筹备教育基金了。因为时间紧迫,最多也就20年的复利增长时间。攒教育基金最高效的3个方法分别是:Roth IRA,529/Coverdell,或投资型寿险。优先考虑Roth IRA,其次是529和Coverdell,最后是投资型寿险。具体原因可以看菌菌的这个内容。

如果你住在以下13个州(Alaska, California, Florida, Hawaii, Kentucky, New Hampshire, Nevada, North Carolina, South Dakota, Tennessee, Texas, Washington, Wyoming),先开Coverdell,再存529。如果不在这13个州,先开529,再开Coverdell。

点这了解:每个州有什么529省税福利。

投资型寿险适合有钱的中产。需要专业的顾问来优化投资组合,制定最佳存款和取款方案,定期帮你做审查和优化,缺一不可。总之你不用太操心,顾问会帮你算好最优的取款时机和金额。因为对于教育基金,孩子一上学就开始取款,可能不是最好策略。

更多内容【点击传送】

避险

1. 长期失能险 LT Disability Insurance

30岁时,你的赚钱能力更高了,应该考虑长期失能险。万一因伤残失去工作,这个保险可以保证每月有70%的收入进账。

除了赚钱能力的原因,30岁的你或许已经变成上有老下有小的状态了。这一老一小和你自己,3代你都要照顾到,那你的收入就变得尤其重要了。一旦不幸因伤残失去工作,断了收入,不但非常影响生活水平,而且你会发现攒了多年的积蓄,几年就会被耗尽,完全是毁灭性打击。因此,花费1-3%的收入,为全家备好救生艇,这波操作绝对物超所值。

2. 长期护理险 Long Term Care Insurance

另一个会对你的积蓄造成毁灭性打击的是长期护理,尤其是对父母也在美国的小伙伴们来说,它极其重要。据美国统计,65岁以上的老人,10个有7个会用到长期护理。

长期护理的目的是在一个人生活不能自理时(特指无法独立完成6项日常活动中的2项,包括:吃饭、洗澡、穿衣、如厕、行动、控制大小便),你可以请专业护工或送到疗养中心照料,而由此产生的费用由长期护理保险来支付。

美国的人工成本非常高,特别是护工都是注册护士,其费用更是惊人。以洛杉矶为例:

- 2023年,居家护工费用大约为每年8万美元,疗养中心的单人间费用则高达每年16万美元。

- 到2053年,预计居家护工费用将上升到每年19万美元,而疗养中心单人间的费用将达到每年38万美元。

如果没有长期护理保险,这些费用就需要从你的积蓄中支付。

30岁开始,你可能会注意到父母的身体健康状况不如十年前那么好了,因此在他们还没有更多健康问题之前,为他们配备长期护理险是绝对的明智之举。目前,市场上最受欢迎的是附带长期护理福利的终身寿险(Life+LTC rider),因为拨款简单防扯皮,而且假如父母没用到,儿女能以支票形式收到返还的保额,不用担心买后浪费。它是市面上很受欢迎的一款,同时也比较难申请。健康状况越差,保险申请越容易被拒绝,年龄越大保费也越高,所以拖延只会让你花更多钱。因此,尽早了解报价锁住保费很重要。

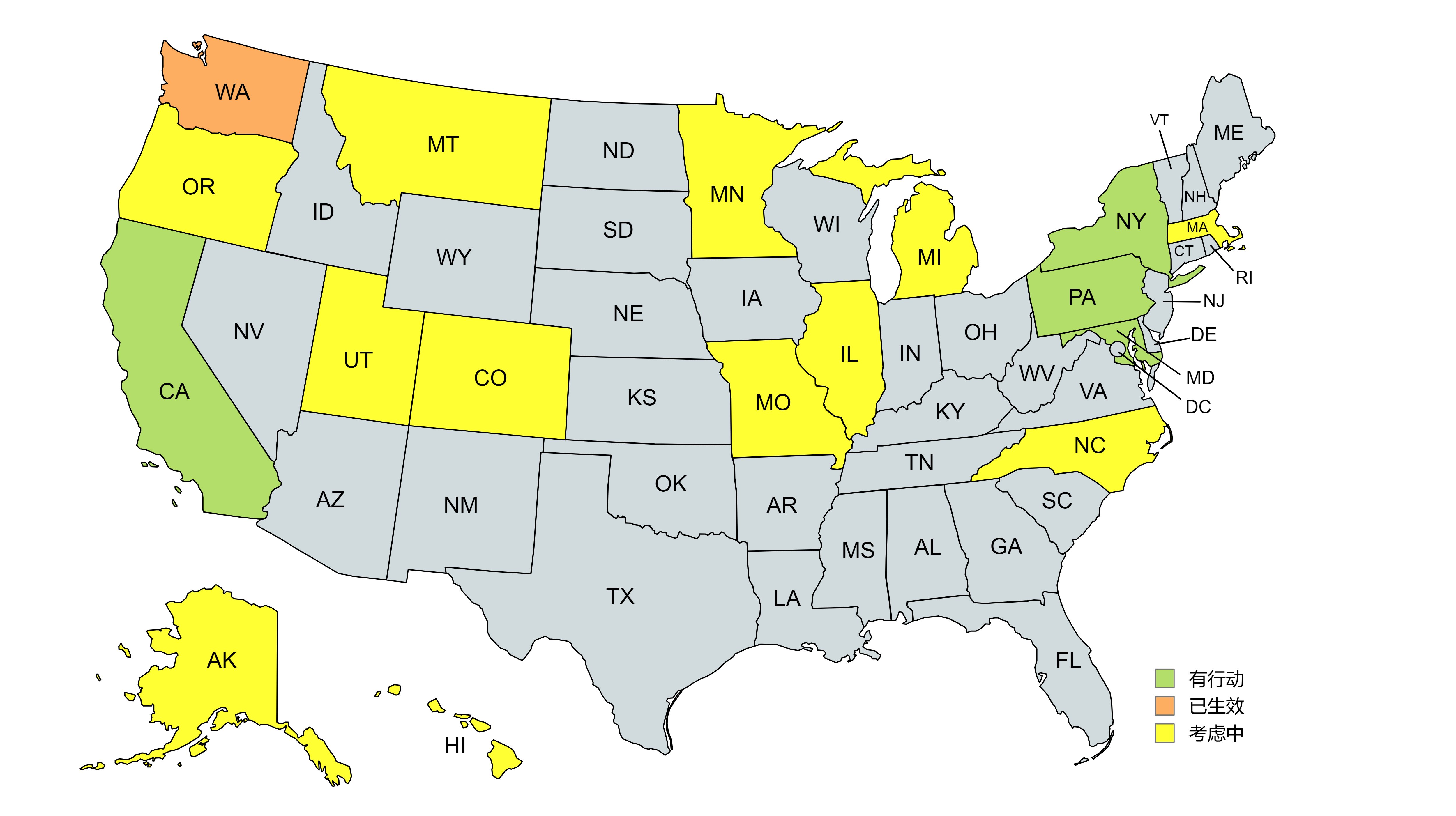

如果父母已经备好长期护理险,接下来你需要考虑自己是否也需要。需要特别注意的是,以上这些州准备效仿华盛顿州,向没有长期护理险的员工收取长期护理税。因此,你需要尽早考虑是交长期护理税合算,还是自己买保险更划算。一般来说,年薪10万以上的人群,自己购买长期护理保险会更有利。关于这个菌菌已经做了很多内容,这里就不赘述了。

如果你生活在以上这些州,你要认真的考虑:交长期护理税合算,还是自己买保险合算。以上这12个州想要效仿并颁发华盛顿州的长期护理税,所有没有长期护理险的人,都要交这个税。关于这个菌菌已经专门做了N期内容,这里就不赘述了。

更多内容【点击传送】

3. 定期寿险 Term insurance

寿险的目的就是当一个人不幸去世,家人可以得到一大笔赔偿金。

如果你还没有任何寿险,至少要配备一个便宜的Term Insurance

以下是20年期的寿险,每年的保费区别:

20年Term Insurance (35岁的价格) | ||

|---|---|---|

男生 | 女生 | |

$100万 | $450/年 | $380/年 |

$200万 | $780/年 | $680/年 |

买一个100万20年期的寿险:一个35岁的男生,每年需要花$450;一个35岁的女生,每年需要花$380。这个数字只是个参考,每个公司会不一样。

不要小看这每天$1或$2的保费,当不幸发生,这100万的赔偿金不仅可以为家人解燃眉之急,也可以为更远的以后做准备,比如:父母养老,房贷,或子女教育,等等。

年轻的时候配备一个Term Insurance主要有两大好处:

年轻时购买,保费更低。以最便宜的价格,可以给家人巨大的保障。

当你有了定期寿险,以后可以将保额转换为终身寿险。即使以后身体健康状况不如从前,依然可以沿用定期寿险的健康等级,获得最低保额。

随着年龄的增长,人们不再满足于定期寿险,会想要配备终身寿险。就像是厌倦了租房,想要买房一样,因为终身寿险的赔偿是终身的,不再有特定期限。另外,终身寿险有很多定期寿险没有的好处,比如:做无税投资,当养老金,支付长期护理费用,做遗产规划等等。

菌菌遇到过很多客户,在想购买终身寿险的时候,发现身体状况大不如从前。但幸运的是,他们年轻时购买了定期寿险,所以依然可以以最优惠的价格,获得最划算的终身寿险。这说明,在年轻时购买一份定期寿险,不仅可以提供即时保障,还能为未来的保障打下基础。

传承

说完不幸去世时如何保护家人,以及残疾时收入从何而来,我们讲讲传承。

你为投资理财做了这么多努力,尽全力的增加自己的资产,如果我说:去世后,你的钱可能会被政府瓜分一部分,然后剩下的资产,可能分配给了你不喜欢的人,你会做何感想?

如果你完全不care,那么本视频你看到这,就可以了。

如果你觉得这事真是离谱,那么菌菌给你2个方法,阻止这件事的发生。

1. 添加受益人 Add Beneficiary

第一个是简单快捷又免费,你自己2分钟就可以搞定的方法。如果你有下列账户,请马上登录进账户填写受益人。

- 银行账户 Checking & Savings Account

- 退休账户 Retirement Account (401K,Solo 401K,IRA,SIMPLE IRA,SEP IRA,403B,457B...)

- 医疗储蓄账户 Health Savings Account (HSA)

- 投资账户 Brokerage / Advisory Account

- 年金 Annuity

- 寿险 Life Insurance

2. 信托 Trust

如果你有些数额较大,比如10万+的账户无法填受益人,或者你有房子,那么你需要找律师做一个信托。一般来讲是生前信托(living Trust),价格在550到3500美金不等。

更多内容【点击传送】

分享一个故事作为警钟

菌菌遇到过一个30出头的客户K,在放满所有退休账户后,想搞一个投资型寿险VUL。菌菌发现他的爸妈都在美国,却没有任何长期护理相关保险。虽提醒了他这个风险,但K觉得父母身体很硬朗,暂时用不上。最后他只申请了一个VUL。

第一年股市大涨,K的VUL账户一下涨了28%,尝到甜头的他更加坚定投资至上。第二年又实现了20%的增长。

但好景不长,在第二年年末,K的妈妈突然病倒,需要专人照料。K把投资账户取空,VUL也停交了,最后不得已从退休账户取钱。护工太昂贵,他的太太只好辞职在家照顾婆婆,结果又失去了一份收入。最后K只能把父母送回国,请了个阿姨照看。见到他时,他很懊悔地说:“真该听你的建议,可惜现在后悔也于事无补了。”菌菌对此也只能感到惋惜。

这个故事给大家敲个警钟。如果资金有限,不必在投资和避险当中二选一,对半分,将两方面都照顾到才是上策。毕竟有句话说得好:“预则立,不预则废。”希望大家引以为鉴,提早做好准备,别等风险来了再后悔就晚啦!

总结

天呀,你竟然耐心看完啦,30岁的你已经强的可怕啦!现在你已经获得30岁的理财技巧了,但站在岸边你是不会学会游泳的。只需加上一点点的行动力,你就会轻松变有钱啦!如果你需要定制的理财规划,菌菌的理财顾问可以帮忙哦!

好啦!以下就是30岁理财的优先级别,方便大家查缺补漏哦。

将30岁都规划的很好的小伙伴,我们下期再见,带你了解40岁的投资理财。