哈喽大家好我是投资菌

上期已经讲了为什么长期护理(Long Term Care)在美国是最大的财富自由杀手。它有多么昂贵,使用率有多么高,使用时长有多么久,以及各种医保报销情况。还没看过的小伙伴,可以点击右上角先去看那个视频。本期菌菌将告诉大家,市面上那么多的长期护理险,哪个选择比较好,看完视频的你保准会明白自己最适合哪种。

选择长期护理险时,最重要的是考虑这5点:

在结尾,菌菌也会为各种长期护理险做一个排名,供大家参考。

(1)多少的长期护理保额才够用?

这个很简单,用这两个网站的数据,就可以帮助你用科学且合理的方式进行估算。你只需要估算你每个月需要多少的长期护理费用x希望有多少个月的赔偿=总保额了。不会用的小伙伴可以去看这个文章,有详细讲解。

(2)拨款式和报销式,哪种赔偿方式更好?

不同的长期护理险,有不同的赔偿方式,但整个行业只有两种赔偿方式:Indemnity拨款式和Reimbursement报销式,他们的区别如下:

比如你选择了一个长期护理险,每个月可以给你赔$2万。如果你的每月长期护理花销只有$1万。拨款式(Indemnity)会每月给你$2万支票,但是报销式(reimbursement)只会最多给你$1万。

为什么是最多给$1万呢?因为报销式的赔偿,需要你自己先花钱,然后留着各种receipt收据,发到保险公司,他们会核实应该报销哪个,不应该报销哪个。如果你在美国有尝试过向车保险索赔,你肯定懂得过程有多繁琐,来来回回打多少电话、发多少邮件,要花费多少精力。

想要更方便省事的小伙伴,可以选择拨款式(indemnity)。只需一个有执照的医疗工作者,开具证明,表示在过去的12个月中有90天生活无法自理,无法做6个日常活动中的2个,或有认知障碍,保险公司就会开始进行每月的拨款(90天的证明是美国国会提出的标准,但有的公司只需60天的证明)。

一旦开始拨款,你可以用在长期护理,也可以给家人,出去旅行,或者买房子,保险公司并不会管人们把钱花在了哪里。

长期护理险按大类分,一共就三种:

(3)如果没用到,或者没用完长期护理,你想退款吗?

想要有退款功能,你需要长期护理险有死亡赔偿功能(Death Benefit)或者退款功能(return of premium)。

比如你花了20万买了100万保额的长期护理,然后你很幸运,这辈子都没有生活不能自理的情况。那么去世后,100万的支票直接送到你的家人或者任何你选择的受益人手中,所以这个钱不会白白浪费掉。或者用了40万的长期护理,去世后,剩下的60万留给家人。这就是死亡赔偿的作用。

退款则是:如果花了20万买了100万保额的长期护理,如果没用到,去世时,当初你交的20万,会以支票形式会送到家人手中。

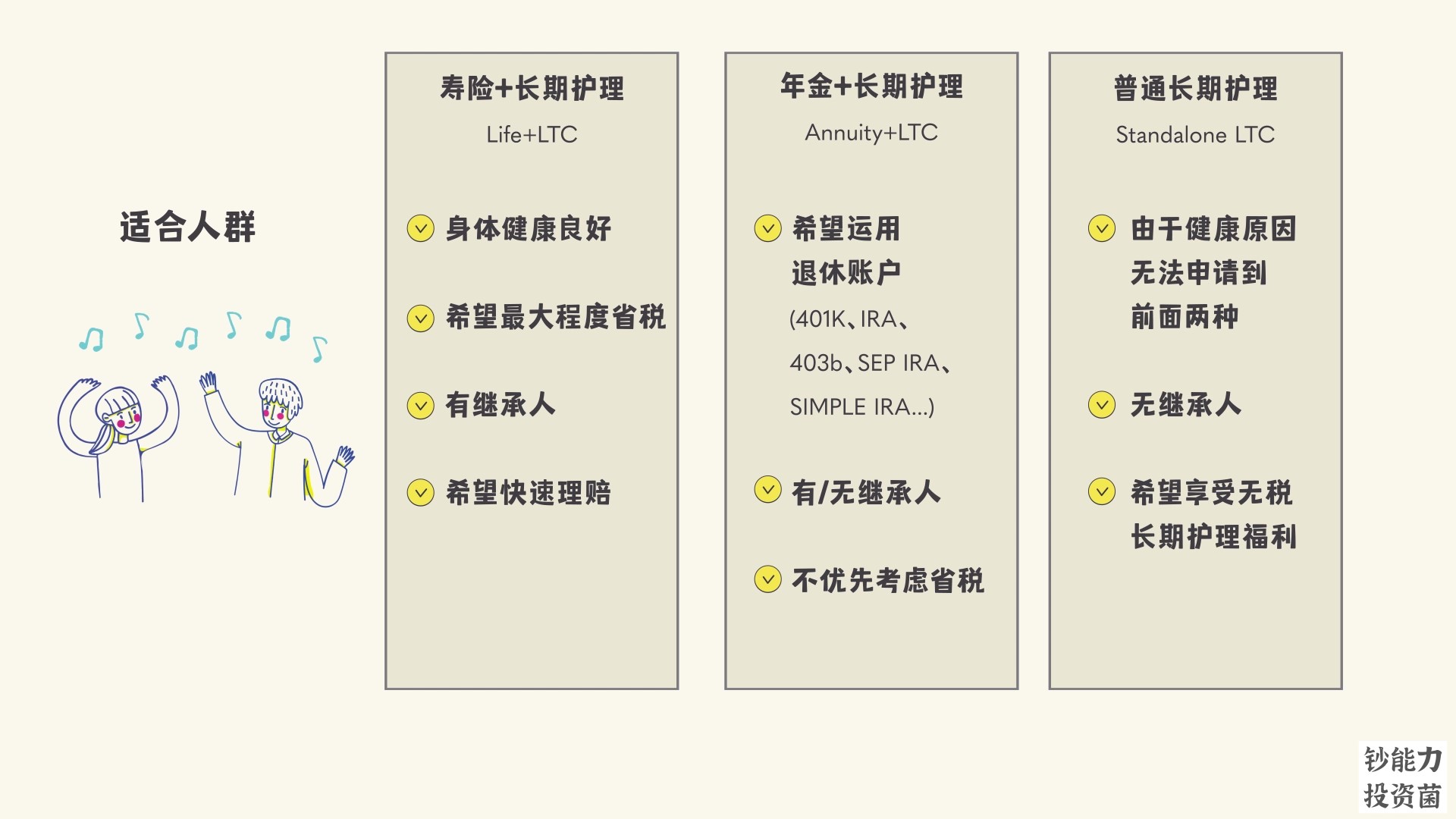

其实长期护理险按大类分,一共就三种:

(4)对于赔偿,你倾向于交税还是不交税?

对于life + LTC rider、Annuity + LTC Rider和Standalone LTC,长期护理的赔偿如果用在长期护理相关费用上面,是完全无税的,其他用途是需要交税的。

人寿保险+长期护理(life + LTC rider):死亡赔偿完全无税。

普通长期护理险(Standalone LTC) :没有死亡赔偿

年金+长期护理(Annuity + LTC Rider):只有增长需要交税。比如交了50万得到了110万的死亡赔偿,其中50万是无税的,剩下的60万需要交税。

(5)你的身体健康如何?(身体健康会影响申请)

不但保费与身体健康有关,是否能申请到心仪的长期护理险也跟身体健康有关。

相信看到这,大家对于哪个最合算已经有个概念了。

用拨款式的人寿保险+长期护理(life + LTC rider)是最划算的,毕竟没用到或没用完还能留给家人,而且各种不需要交税。但想要成功申请到这种,需要你的身体比较健康。如果有类似于心脏病,乙肝之类的慢性病会被拒绝投保。

即使是身体比较健康,健康也是分等级的,一般会有7-11个左右的等级。保险公司会给你做免费的血检和尿检,还会检查你在美国的所有医疗记录,如果你发现保险公司最后给了你最好的那一个健康等级,那就别犹豫了,保费会非常便宜。在身体健康的时候尽早购买,直接帮你锁住最便宜的保费。

然后是年金+长期护理(Annuity + LTC Rider),虽然大多是报销式,而且要交税,但至少你还可以选择是否加上死亡赔偿的功能。这种通常是因身体不好,寿险+长期护理的申请已经被拒的小伙伴,会来这里试试运气。如果这里依然被拒,那你就只能选择普通的长期护理险了。

这种普通长期护理险(Standalone LTC)已经很少人选了,因为处处都没有优势,但它的好处是申请被拒的几率非常低。如果身体不好,最多就是保费会非常贵。因此,选择它的人通常是身体非常不好,或者是没有继承人,不考虑死亡赔偿。

总结

下面这个图就是最佳长期护理险的排名!当然,这个排名不是绝对的,每个人情况不同,最适合的方案肯定也不同。欢迎小伙伴留言告诉菌菌,在选择长期护理险时,什么对你最重要?

看到这你应该了解哪种比较适合你了,你现在可能更想知道你喜爱的那一款,到底要花多少保费。

由于保费取决于你的性别,年龄,身体健康,保额,和交几年的保费,等等。因此,每个人都会不一样,没法给大家一个具体的数字。想知道配备最适合你的长期护理险,具体要花多少钱,大家可以到网站申请免费咨询。

下期菌菌会讲华盛顿州关于长期护理税的法案 Long-Term Care Act,它的好处和坏处,以及大家需要注意的几点。从2022年开始,华盛顿州将对无长期护理险的小伙伴征收长期护理税。想要不交这个税,则需要在2021年11月1日之前拥有长期护理险。对此还不了解的小伙伴,同样可以申请免费咨询,尽早做准备。

是否觉得意犹未尽,还想要更多干货,那就看看往期视频吧。

更多保险相关内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]