哈喽大家好我是投资菌!

随着美联储一次又一次的加息,固定利息类的理财越来越诱人,不少人想要好好利用这个时期,买些Bond债券来锁定高利息。就像是懒得选股,就买有着一堆股票的ETF;懒得买债券,为节省过程,买债券ETF是不是就好了呢?NO no no 你先别急,先让我们看看债券与债券ETF有什么区别?然后我们再来看看美联储升息,会分别对债券和债券ETF有什么影响?

债券 vs 债券ETF:

(1)到期日

债券会有一个提前说好的到期日,在到期的那一天,投资者会拿回自己的本金。比如:1年期的债券在一年后就可以拿回自己的本金。

债券ETF,它需要保持一个恒定的到期期限。因为债券ETF里面会有一堆债券,而在任何时间,其中一些债券都可能会因为快到期而超出目标年限范围,那时就会被剔除。比如:一个1-3年期的债券ETF,会将还有12个月就要到期的债券卖出,购入符合条件的新债券。因此,债券ETF永远不会到期。

(2)流动性

债券流动性较差,有些每天发行,有些可能每个月才发行一次。

债券ETF流动性极佳,跟股票一样,你可以在一天中开盘后的任何时候交易。

(3)收入

债券会获得有规律的利息收入,一般来讲是每半年发一次。

债券ETF是同时拥有一堆不同时间发行的债券,任何时候里面的债券都在发利息,为方便管理,债券ETF会每个月发利息收入。

(4)本金

对于债券,你只要能坚持持有到它的到期日,你就能拿回本金。

对于债券ETF,你不一定能拿回本金,可能会赔钱。由于债券ETF永远都不会到期,所以它不会提供独立债券那样的本金保护。

(5)美联储升息,可能会让你赔钱

债券

关于债券,你需要知道price和yield。债券就像是你把钱借给别人。Price是你借给别人的钱,yield是借钱方为了感谢你,而给你的利息,等到期后,借钱方会把钱还给你,你就会拿回当初花掉的price。

当美联储升息,就相当于出了一波新的借款人,当你把钱借给他们后,你可以获得更高利息,就是更高的yield。由于新的债券有了更高的yield,人们不想要旧的低yield债券了,想要卖掉。可是市场也不傻,已经有更高yield的债券了,就没人买旧的低yield债券了,所以旧的低yield债券只好低价出售。这就是为什么,当美联储升息,旧债券的价格price会下降。

总结就是当美联储升息,新发行的债券会有更高的yield,导致旧的债券价格price会下降。

但是,旧债券价格的下降只是暂时的!因为只要你不卖旧债券,等到期后,你依然会拿回当初买旧债券花掉的price。因此,只要你能把旧债券拿住,直到到期,升息不会对你造成什么影响。

另外,当美联储升息,短期与长期债券相比,短期债券的价格掉的幅度更小。因为短期债券很快就到期了,方便更换更高yield的债券。

债券ETF

由于债券ETF里面不是一个债券,而是一堆有着差不多期限的债券,它就会复杂许多。比如一个中期的债券ETF,里面都是5到10年到期的债券。当里面有些债券还有不到5年就到期了,管理人就要把它们卖掉,替换成5到10年后才到期的债券,来保持这个债券ETF的期限。

这就说明这个债券ETF里面的债券,要一直被买卖,卖了过短期限的债券,换成更长期限的债券。这样的操作,在升息环境中,会导致债券ETF的Price价值会逐渐减少。

这就是很多人在买了债券ETF后的惊讶时刻:没想到本金竟然会跌!说好的债券是坐着拿利息,本金怎么还跌了?

但这也很好解决。如果你看到债券ETF的价值下跌很恼火,可以选择更短期的债券ETF。因为越短期的债券ETF,对利息的改变越不敏感。

还记得菌菌前面说的吗?当美联储升息,短期债券的价格掉的不多,长期债券的价格掉的会更多。因为短期债券很快就到期了,方便更换更高yield的债券。因此,当短期债券ETF的基金管理人把快过期的卖掉,替换成新的更高yield的债券,价格也不会有太大的下跌。

常问问题:

Q1:在升息时,到底是买债券还是债券ETF?

这要看你的投资期限,换句话说能持有多久?

选择债券时,选择你能一直持有到到期的。

选择债券ETF时,选择期限介于一半到一整个你的投资期限的。

举个例子:如果你能持有10年,可以买10年期的债券,也可以买5年期的债券ETF。

这个小窍门通常在升息环境中能做到充分保护你。

Q2:对于债券ETF,究竟是Price更重要还是Yield更重要?

这也要看你能持有多久?

如果你持不了多久,却买了个很久才到期的债券ETF,那么Price就对你更重要。因为你会很早卖掉,而那时price可能会下跌。

如果你买了个短期的债券ETF,你能持有的时间比它更久,那么Yield就对你更重要。因为到时你已经获得不少利息了,Price的那一点下跌与利息收入相比,依然让你赚了不少。

Q3:买债券ETF,怎么看给多少利息?

小伙伴们在看债券ETF时可能会看到好多不同的yield,而且百分比相差不少,不知道应该以哪个为准。

最常见的会是SEC Yield和12-Month Yield。

SEC Yield(又名30-day Yield或30-day SEC Yield):它是取了过去30天的利息,并假设这个利息会在接下来的12个月延续下去。它在减掉该ETF的费用expense ratio之后,除以了阶段结束时ETF的价格,而计算出来的。

你可以把它看做是未来一年预计会得到多少纯利息。好消息是如果未来美联储接着升息,这个SEC Yield还会上涨;但如果美联储降息,这个SEC Yield就会下降。

接下来是12-Month Yield:它是取了过去一年获得的利息,除以阶段结束时ETF的价格,而计算出来的。

你可以把它看做是如果你一年前购买了这个债券ETF,一年前至今你究竟获得了多少收入。

总结一下:SEC Yield是对未来一年的畅想,12-Month Yield是对过去一年的总结。

Q4:为什么SEC Yield与12-Month Yield相差很多?

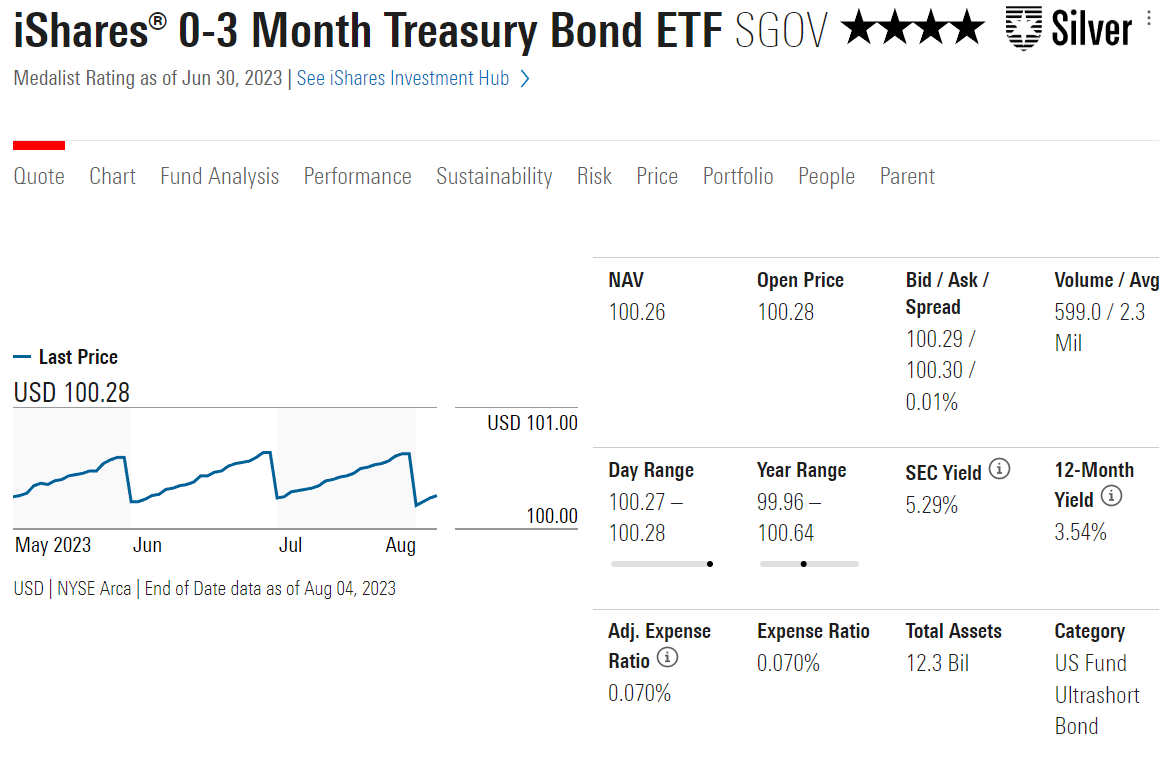

你可能会看到SEC Yield与12-Month Yield相差很多,比如这个债券ETF,SEC Yield 5.29%,12-Month Yield 3.54%。这很正常,因为美联储从2022年初一直在慢慢升息,刚开始利息很少,但后来一点一点的升上来,才到现在的5%以上,所以12-Month Yield是说过去一年 总共获得的收入为3.54%。

因此,如果你是现在购买债券ETF,只需要看SEC Yield就好了。

好啦,希望本期内容能帮助你了解债券与债券ETF,并且对于哪个更适合自己有个初步的认识。

关注菌菌,让你的资产无限变大!

更多精彩视频

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]