哈喽大家好我是投资菌

高昂的长期护理费用一直是美国的社会性难题,对长期护理还不了解的小伙伴,点这里。而华盛顿州是全美第一个州,对准这个难题提出了解决办法,颁布了Long-Term Care Act!

LTC Tax 长期护理税是什么?

从2022年1月开始,华盛顿州将要向没有长期护理险的本州居民,收取长期护理税(Long Term Care Tax)。具体方案就是:每笔工资都要交$0.58%的长期护理税(工资中的每100美金,需要交$0.58美金)。

当人们生活不能自理,需要人看护时,人们可以换来一共$36500(或每日$100)的长期护理补助(补助额度会按膨胀率调整,但具体如何调整未知)。

如果人们觉得这个方案不好,可以选择自行购买长期护理险,来避免交长期护理税。

乍一看好像很不错!因此,下面13个州也在考虑加入这个行列!

目前2024年来看,最早会通过这个法案的是NY和CA,接着是Pennsylvania,Michigan,Minnesota。

- 1Alaska

- 2California (预计2024年)

- 3Colorado

- 4Hawaii

- 5Illinois

- 6Michigan

- 7Missouri

- 8Minnesota

- 9North Carolina

- 10New York(预计2024年)

- 11Oregon

- 12Pennsylvania

- 13Utah

这些州什么时候开始实施还是个未知数,但希望在这些州生活的小伙伴,也能对这个税了解一二,尽早做准备,避免像华盛顿州的居民一样被打个措手不及。

因为仔细看过这个法案后,菌菌发现了一些Bug,似乎...没有大家想象的那么好。

下面菌菌就来盘点一下,小伙伴们经常会问的一些问题,对长期护理税大家需要考虑到的一些细节:

(1)“如果我到别州养老,华盛顿州会帮我付长期护理费用吗?”

No,想要获得补助,在生活不能自理的时候,人必须待在华盛顿州才会获得补助

(2)“我这么年轻,交这么久的长期护理税,会不会交的税比得到的补助还多啊?”

完全有可能。

实际上,这个政策对于三种人非常不公平。首先,它对高收入的人不友好,然后对年轻人不友好,最后对身体健康的人不友好。如果你三种都占了,又无法及时申请避免这个长期护理税,那就请连夜逃离华盛顿州吧。

对高收入人群不友好的原因是:这个税没有上限。比如每年从收入里面扣的美国社保social securities,只有其中14万美金才收税(2021年是$142800,这个数字会每年向上微调)

如果你年薪为40万,只有14万需要为社保上税,但你的整个40万却都要为长期护理上税。

最后说这个健康的问题,在收取长期护理税的时候,政府不可以discriminate搞歧视,不可以歧视身体不好的人。正常来讲,身体好的人应该少交钱,身体不好的人应该多交钱。毕竟身体越不好,需要使用长期护理的几率越高。但由于不能搞区别对待,州政府选了个中间值,让所有人都交一样的税率。但事实上,一个身体健康的人购买长期护理险,交同样的钱可以拿到8-9倍州政府给的长期护理补助。

你在疑惑为什么会差这么多?实际上这个税就是身体健康的人在多交钱,帮助身体不健康的人多付了很多。

(3)“那么年薪为多少的人,在华盛顿州交长期护理税就不太合算了?”

菌菌个人认为,年薪10万以上的人就不合算了,当然这不是绝对的~

但大家可以看看菌菌的推算过程,然后用这种方式看看你自己的情况:

比如一个30岁的人,打算65岁退休,那么他需要交35年的长期护理税。如果他今年年薪是$10万,每年涨薪3%,那么这35年的年均薪资就是$18万。

18万*35年*0.58% = $36540

这说明这35年他一共交了$36540的长期护理税,但是长期护理的补贴也才$36500。

这就说明一个30岁的人现在年薪10万,那么他交的税会和得到的补贴差不多,这差不多算是个breakeven point。

但实际上,由于他才30岁很年轻,身体又不错,如果配备一个长期护理险,$3.65万分20年交完,它的长期护理赔偿会高达34万,足足是州政府补助的9倍;如果$3.65万分30年交完,赔偿大概为21万,是补助的6倍。不管怎样,只要你的身体是健康的,选择正确的长期护理险,得到的赔偿就会比州政府的补助更多。

(注:这里讲的长期护理险是在美国最受欢迎的一种,寿险+长期护理 Life+LTC rider)

(4)“如果我一辈子都没出现生活不能自理的情况,政府会把税退还给我吗?”

不会的,无论是你交的税钱,还是$36500的补助,没用到就是没用到了。

目前能做到退还的,就是上面菌菌提到的寿险+长期护理(Life+LTC Rider),等下菌菌会举个例子细讲。

(5)"有了这个州政府的长期护理补助,我是不是就不用担心长期护理的高昂费用了?"

那你就大错特错了,所有的政府补助的目的只是让人们脱离贫困线,并不是提高你的生活质量。

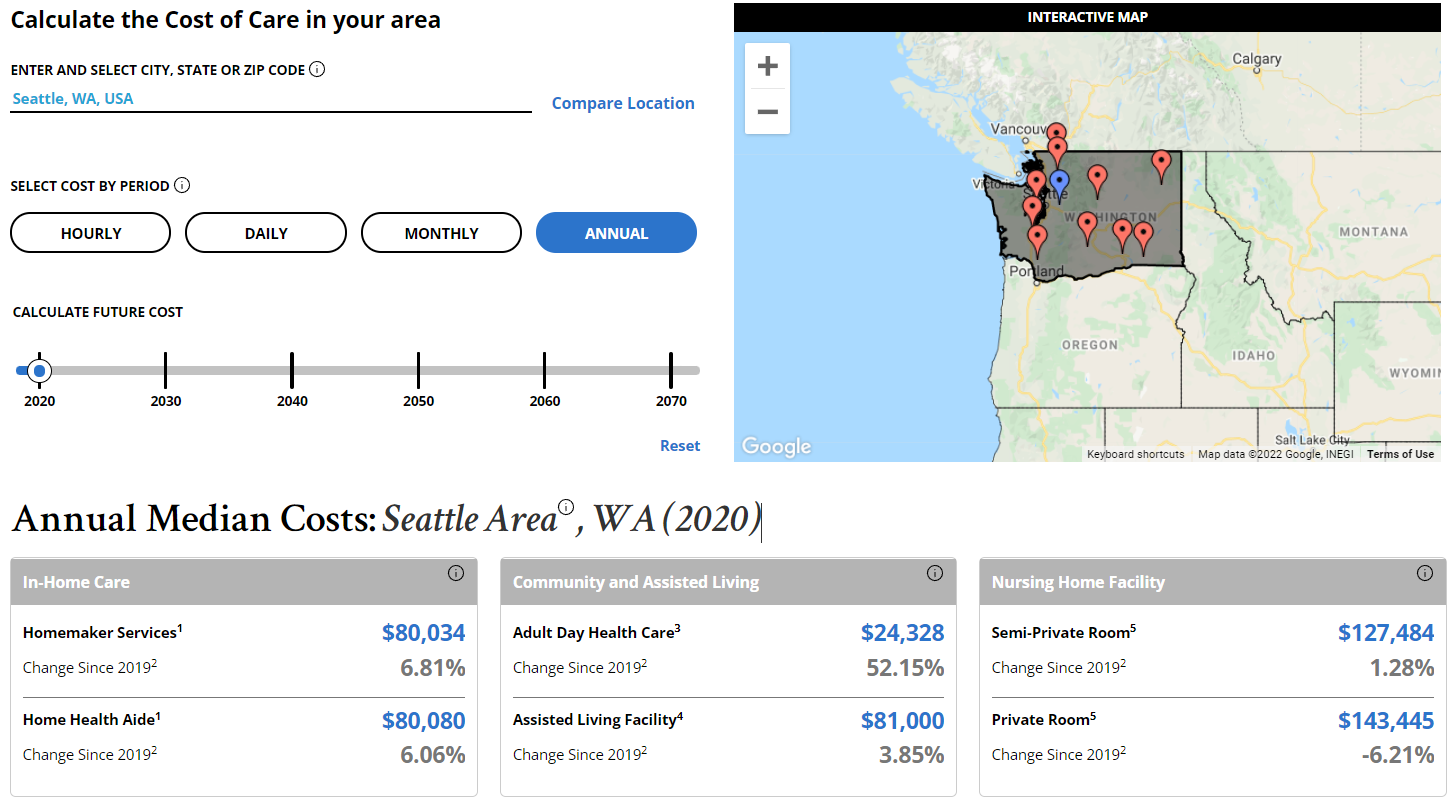

我们直接看看华盛顿州的长期护理费用大概是多少,你就明白了,我们拿seattle举例:

上面的深蓝色数字是2020年的价格,基本是每年8万到14万不等。

请大家不要忘记这是一年的价格。美国长期护理官网的数据表示,65岁以上的人有70%几率会需要长期护理。其中女性平均需要3.7年的看护,男性需要2.2年的看护;而有20%的人更是需要5年以上的看护。

因此,如果大家想要准备好至少5年的看护,2020年你需要准备好40万到70万。

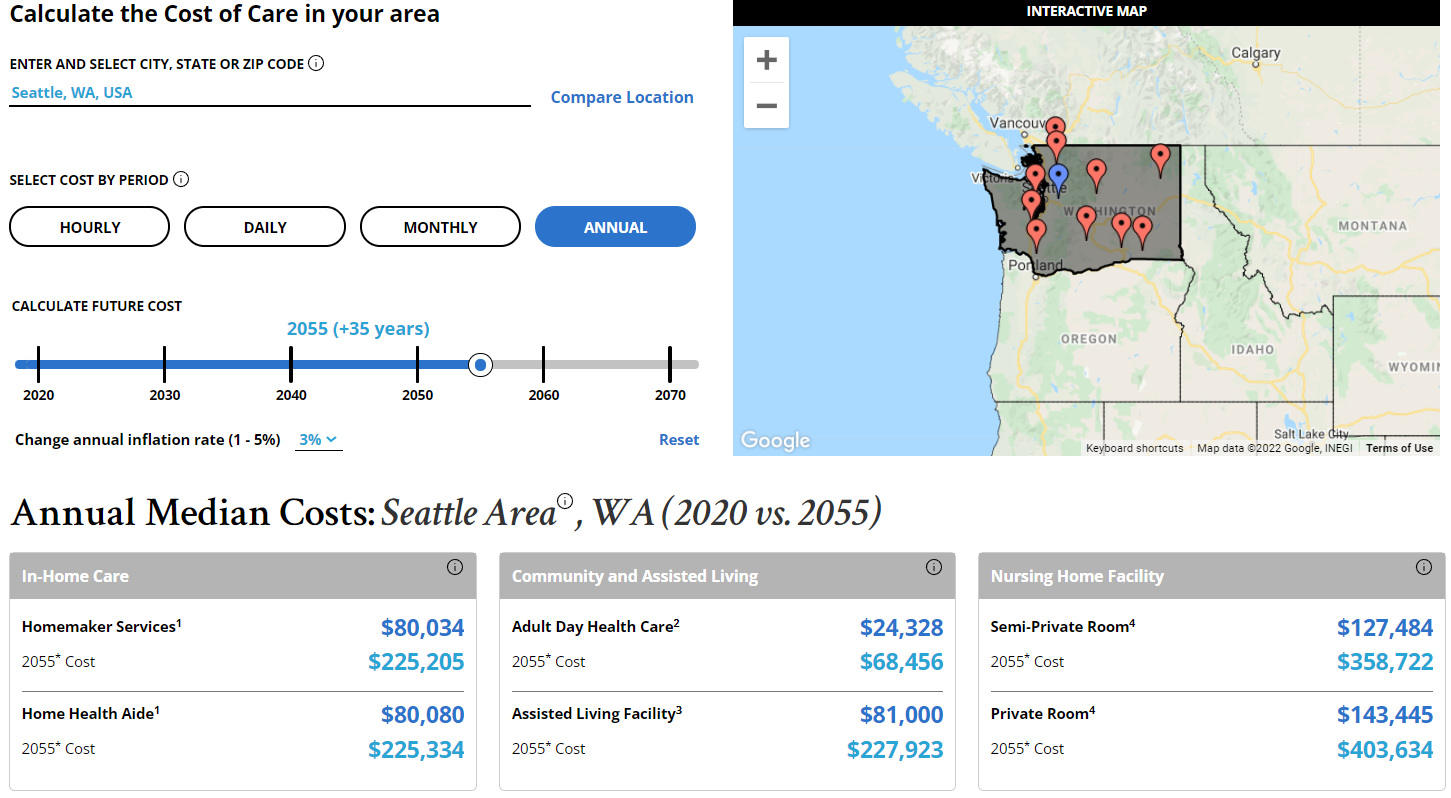

但相信在看菌菌内容的小伙伴都还蹦蹦跳跳的,没到生活不能自理的地步,所以看2020年的价格没什么用,我们应该看以后的价格。

比如你想要准备好35年后可能要用的长期护理费用,就可以看下面的浅蓝色价格。每年几乎是22万到40万,那这个数字乘以5年,就是110万到200万。

现在你再看这$3.65万的政府补助,是不是顿时不香了。因此,并不是说交了长期护理税,就不用担心长期护理费用了。不想让它摧毁你的财富自由,一定要尽早将这个漏洞补上,不然它在日后大几率会变成大麻烦。

尤其是那些交的钱比得到的补助还多的小伙伴,你们现在肯定想要求一个解决方法。

解决方法

其实这个解决方法很简单,最好的方法是使用复合型寿险:寿险+长期护理(Life+LTC)

比如一个30岁的人,每年交3千多,交30年,共计交了10万多,但它可以有100万的保额。每个月得到$2万的长期护理拨款,共计拨款50个月,100万全部拨款完为止。

(以上数字仅供参考,不是绝对的,价格会根据年龄,性别,身体健康等等一系列因素而定,因此每人都会不同)

这个方法主要有3大好处:

Opt out需要知道的重要日期

只要你在11/1/2021之前,有已经生效的长期护理相关保险(包括:寿险+长期护理、普通长期护理险、年金+长期护理,不知道这三种区别的小伙伴,可以点这里)。

那么你就可以在10/1/2021到12/31/2022申请opt out,来避免在华盛顿州交长期护理税。

2022年1月1日就开始收取长期护理税,你已经交了的长期护理税是不予退回的。

这个法案颁发的比较突然,直到2020年2月才正式敲定,只给了大家一年半的时间让大家做准备。加上去年疫情和股市铺天盖地的新闻,很多人可能对这个税没有太过于关注。

2023年新消息

华盛顿州开始收取长期护理税的日期被延期到了7/1/2023,但opt out的时间截止日期并未延期,截止在11/1/2021。

希望这个消息可以给其它州的小伙伴一个警钟,如果你也想opt out这个税,请趁早行动。

LTC保险申请暴增,保险公司纷纷退出

因为华盛顿州新出台的这个法案,所以导致大家都抢着买LTC。由于收到太多申请,办理不过来,很多公司都停止接受人们来自华盛顿州的保险申请。因此,拖到最后才开始准备的小伙伴,好保险公司的优秀保单选择越来越少。

当然,还有部分原因是很多人为了opt out,只交一年的保费,等成功opt out这个长期护理税,就选择不交保费让保险失效。

菌菌看不懂,但菌菌大受震撼。

这样忙了一圈,州政府的补助得不到,自己也没有配备必要的长期护理,反而加大了长期护理让人破财的风险。有点搬起石头砸自己脚的感觉。

保险 = 物美价廉的避险方法

有人可能会说当人们的资产够大,就不会在乎长期护理的费用。但如果长期护理用了500万,你从自己的总资产里面拿出500万,是一种方法,没错。

但是如果可以用保险公司帮你分担费用,使用资产里面的50万,买500万的护理费用,不是更好吗?

直接省下$450万,拿去玩或者传承下去都可以。

如果你需要更多的长期护理赔偿,想要知道配备一个合适的长期护理险具体要花多少钱,可以在下方申请免费咨询。

关于保险申请的提示

由于华盛顿的申请期限11/1/2021已过,请WA的小伙伴把现在当做是配备足够长期护理的契机,而不是为了opt out LTC Tax而配备长期护理。

- 1Alaska

- 2California (预计2024年)

- 3Colorado

- 4Hawaii

- 5Illinois

- 6Michigan

- 7Missouri

- 8Minnesota

- 9North Carolina

- 10New York

- 11Oregon

- 12Utah

居住在以上12个州的小伙伴们也请尽快做准备,以免新法案的颁布会给大家打个措手不及。

case的堆积会导致保险公司处理速度极慢,delay半年以上都是常事,所以建议尽早开始咨询并着手准备。

是否觉得意犹未尽,还想要更多干货,那就看看往期视频吧

更多保险相关内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]