【小白理财三部曲 – 最终章】

看完前2弹,你应该了解了理财陷阱【第1弹】,以及如何正确分割理财资金【第2弹】。

没看过的小伙伴,点字立即传送。

今天我们来回答超人气的问题: “401K、IRA的回报率是多少?”

上一期教了大家在投资前,该如何按照自己的目标来分割理财资金。

百分比如何分配完全取决于你,因为每个人的短中长期目标都不同。

作为顾问,我的工作是告诉你如何利用不同的金融工具,用最有效的方式完成你的理财目标。

什么是最有效的方式呢?

小白理财最终章,也是最重要的一章,关于税。

因为中美文化不同,很多华人没想到税对投资的影响。但你要知道:税对投资的影响是非常巨大的!

“税都是会计师在做,我啥也不懂,这篇文章我铁定看不懂,我先走了…”

别急着走,我会用白话2分钟让你了解连你CPA都未必知道的:税对不同投资的影响。

在这之前,先科普一下:

科普1

科普2

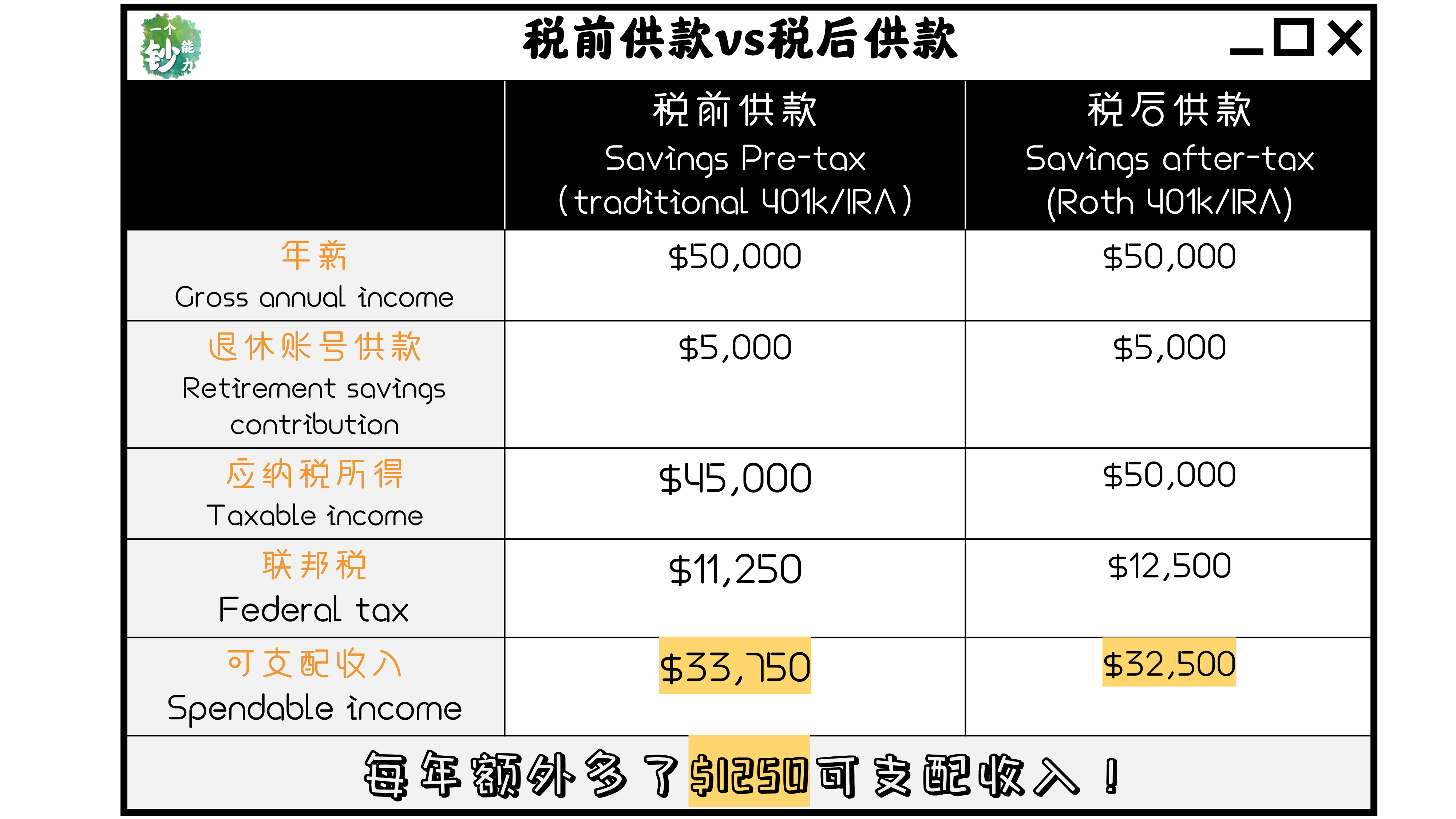

什么是税前投资pre-tax contribution?

比如你年薪5万,如果1万放在税前投资,国税局就当作你今年赚了4万,不是5万,所以会退税给你。

什么是税后投资after-tax contribution?

比如你年薪5万,如果1万放在税后投资,国税局还是当作你今年赚了5万。

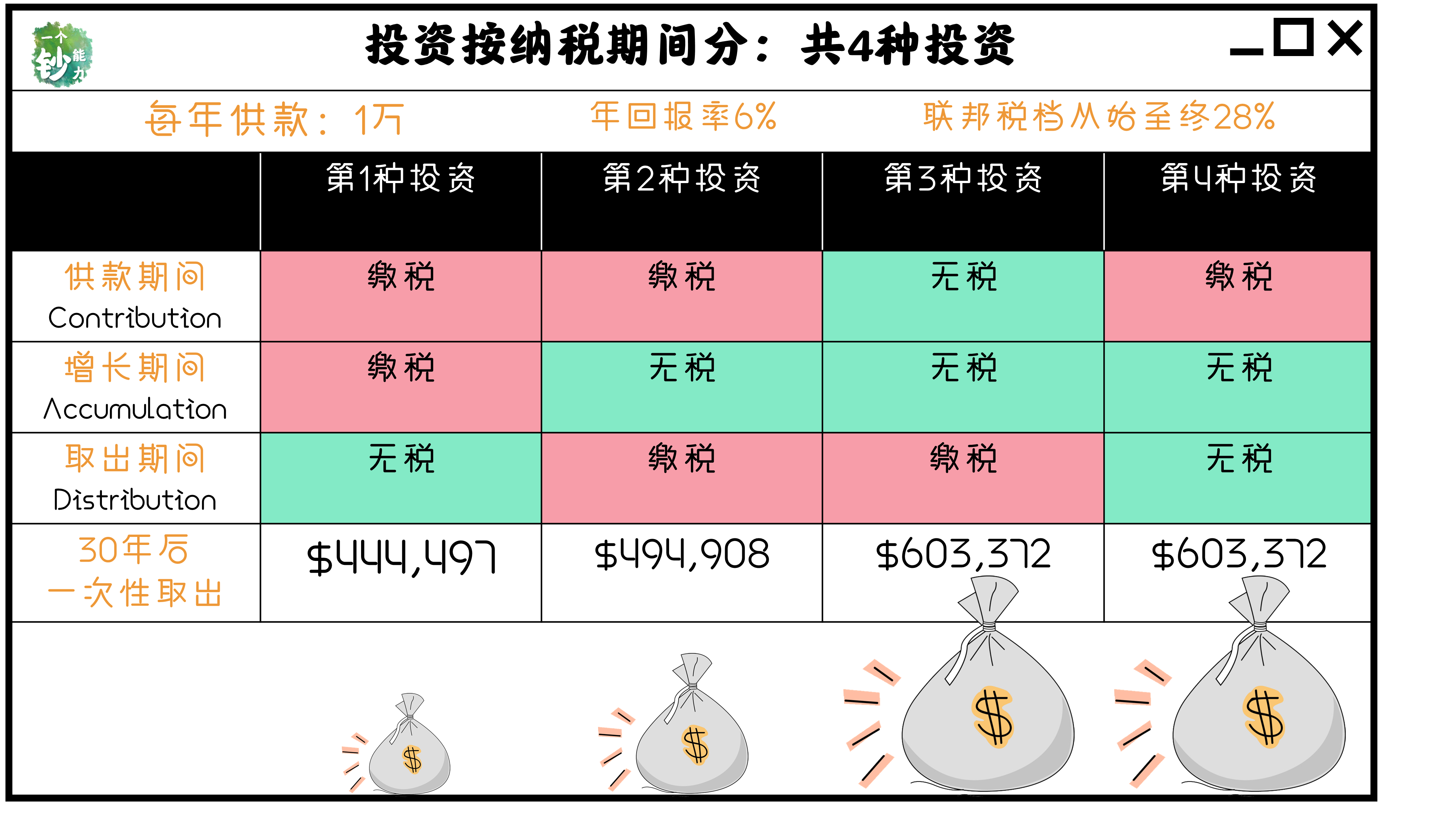

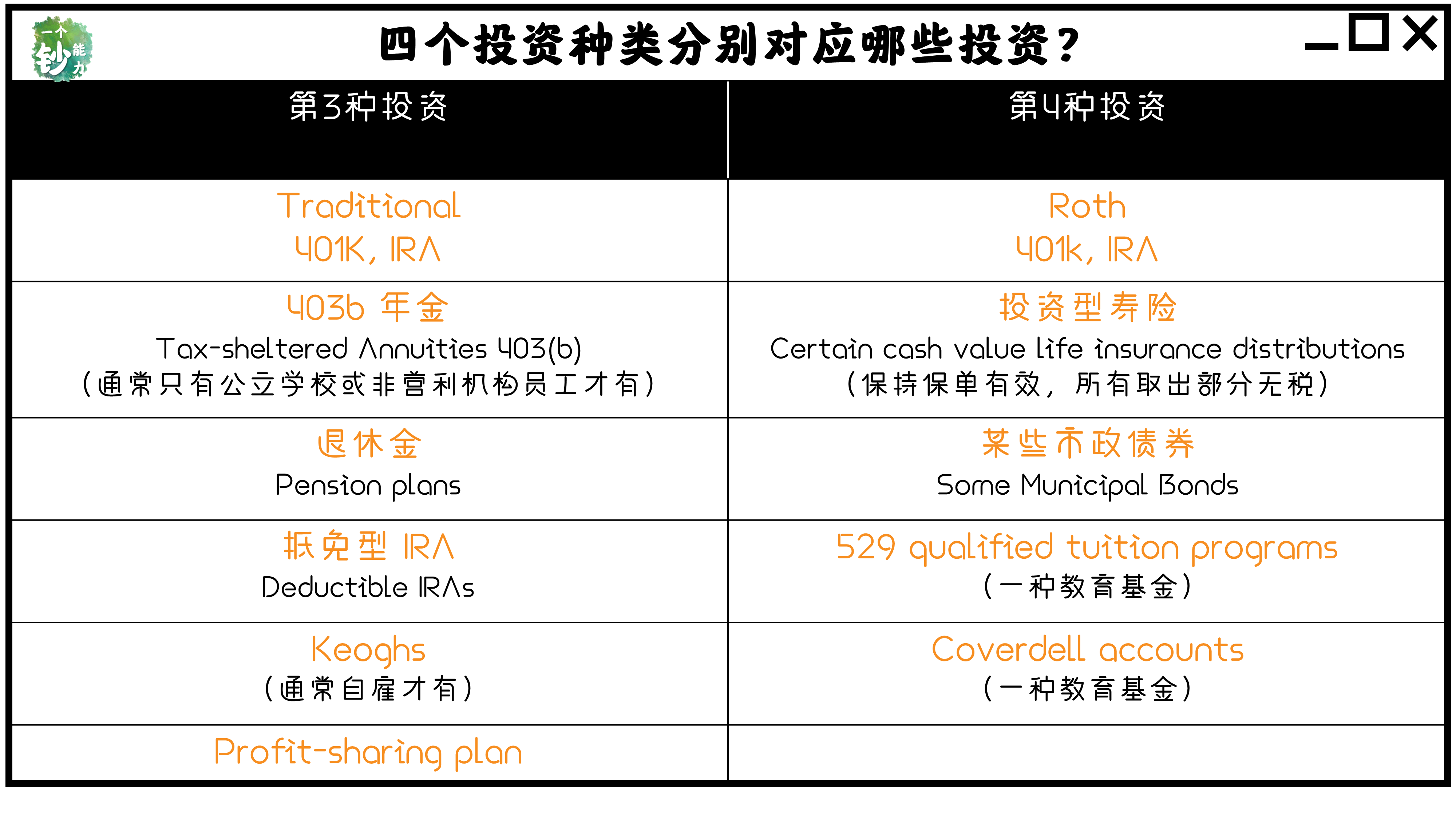

美国国税局IRS规定,无论你用什么金融工具投资,你交税的方法就4种。

任何投资都逃不掉的4种税收方式:

第一种

代表性投资:你的支票账户,储蓄账户,CD,brokerage account

例子:用税后的钱买定期CD;每年增长要交税;等到期时还要交那年的利息/增值的税。

是的,3种时候你都在交税,一点都没省税。

第二种

代表性投资:年金,房产

例子:用税后的钱买房,房子增值不用交税,卖房子时交税。

只交了2次税,中间的增值税你省下来了!

第三种

代表性投资:traditional 401k,traditional IRA

例子:用税前的钱投资,增值不用交税,取出来时交税。

只交了1次税!既可以拿税前收入投资,又能省下来中间的增值税!

第四种

代表性投资:Roth 401k, Roth IRA,投资型寿险

例子:用税后的钱投资,增值不用交税,拿出来也不需要交税。

也是只交1次税!税后的钱投进去之后,再也不需要交税了。

4种交税方法能差多少呢?

一样的情况,每年投资1万,6%增长,28%的税,30年后一次性全拿出来。

很显然是第三种和第四种赚得多,但哪个更合算呢?

是最后两个吗?不一定。完全取决于你的需求是什么。

后两个省税的前提是你要做长期投资,所以如果错把短期要用的钱,放到了最后两种里面,取出来时则需要交各种手续费和罚金,最后拿出来的金额,可能还不如放到第一种里面好。

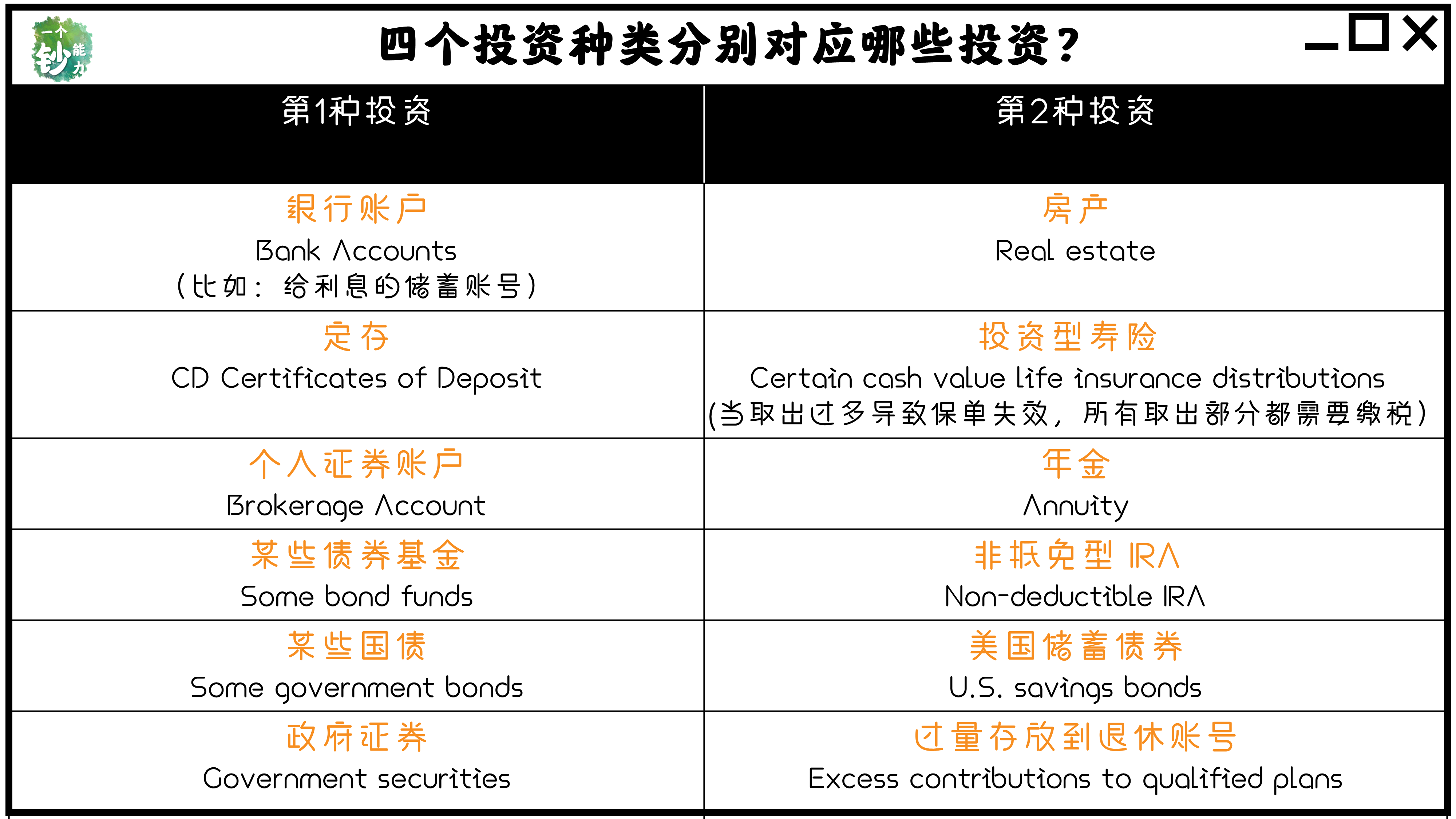

注意:这四种只是账户,并不是投资本身。

账户就像是个箱子,回报率取决于你箱子里面放了什么东西。如果在四个账户里面买一样的投资,那么四个账户的回报率就是相同的。账户们最大的区别就是:在不同账户里面的投资,它们被扣税的方式不同。

下面就来看看

4种缴税方法对应着哪些账号!

菌菌结语:

恭喜你完成了第三章,从专业理财101毕业了!希望【小白理财三部曲】可以让对理财毫无头绪的你,开始使用正确的方法理财,少走弯路。

最重要的是:用最有效的方法投资,而不是浪费时间和金钱在错误的投资上。因为你最不愿意见到的,就是当理财目标并未实现时,你发现你的时间和金钱也都付之东流,全然丢失了。

因此,在理财上的每一个决定,都伴随着opportunity cost(机会成本)。

同样惧怕未来金融危机的两个人,一个投在了银行 2%的CD上面,一个投在了11%回报上限+20%下跌缓冲的structure notes里面。2019年这一年时间过去,S&P 500大盘上涨31%,前者回报率为2%,后者为11%。

因此你的决定很重要。

对此还是满脸疑惑?

这里为你准备了:

钞能力读者独家福利——免费咨询