1/8/2022 更新

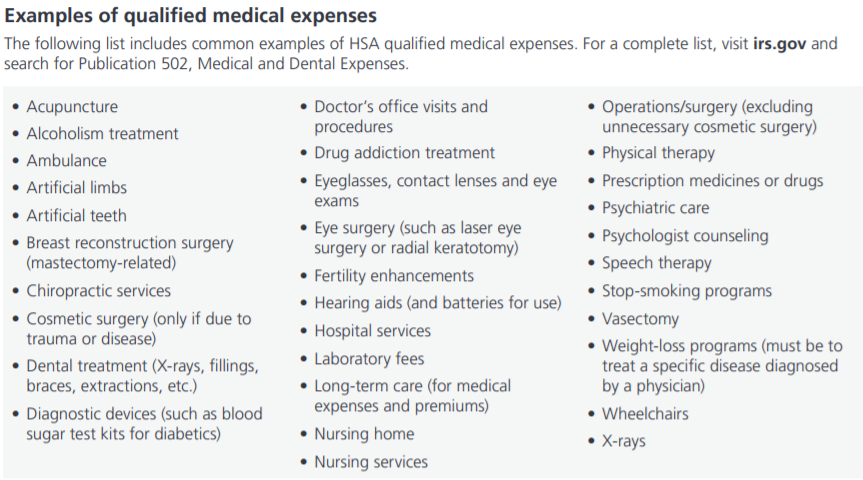

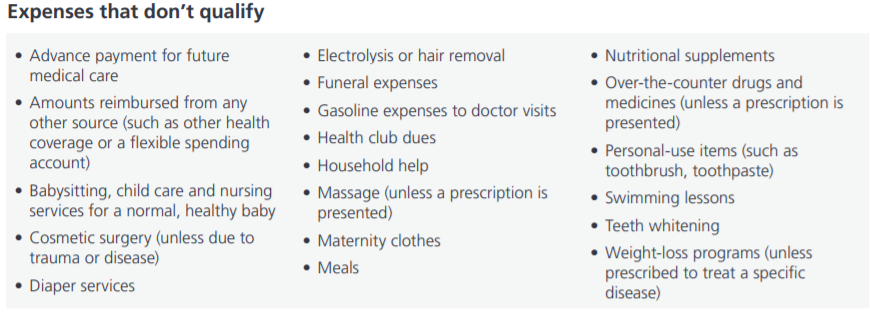

HSA和FSA的主要功能就是帮助付医疗相关费用,并且少缴税的!这个医疗相关费用可以说非常广泛,比如:deductibles,copay,coinsurance,医疗护理,视力,牙科护理,处方药,保险等等。有兴趣的小伙伴可以去IRS找Qualified Medical expense都包括什么。

参与资格不同!

HSA只有当你选择了(HDHP high-deductible health plan)高自付额的医疗保险,并且你不可以在他人医疗保险下列为dependent,也不可以用Medicare,你才可以开户。你既可以参与雇主提供的开户,也可以自己在外面自己开户。

而FSA可以任何情况下开户,但必须要由雇主提供开户,不能自己在外面开户,所以自雇一般是没有FSA的。

金额处理方式不同!

HSA里面的金额如果今年没用完,可以攒着以后用,而且如果不用还可以进行投资。根据你选择的HSA平台不同,投资选择也不同,有的只可以想401K一样选择一些设定好的基金,有的则可以像brokerage一样投资股票、基金、CD、债券等等。既然可以投资,那么就涉及是否要缴税的问题。好消息!如果用在医疗上并且对了,你可以享受三重省税!也就是供款无税,增长无税,取出也无税!如果你想将它用在费医疗上面也可以,具体税上面的不同,可以看菌菌之前的文章《用HSA这个神仙账号,可以享受三重省税》!

FSA相对就没那么灵活。首先,它是“use it or lose it”,也就是说今年没用完额度,钱就没了。这消失的钱就归雇主所有了。然后,它并不可以投资,毕竟每年12月31日账号金额会被清空,没有什么好投资的。但某些公司也会提供rollover机制或者延迟机制。

Rollover机制:如果金额没用完,可以转到下一年再用,但最多转$550(2021年)or $570(2021年)。

延迟机制:将没用完的金额,再给你宽限几个月使用,过时后金额才会消失。

每年的供款不同!

除了供款,雇主可能会提供match

HSA

- 2021年额度:$3600(个人), $7200(家庭)

- 2022年额度:$3650(个人), $7300(家庭)

- 55岁开始,个人可以追加$1000

FSA

雇主可以设置少于年供款上限的额度

- 2021年额度:$2750(个人)

- 2022年额度:$2850(个人)

FSA和Dependent Care FSA 有什么区别?

FSA是给你和你的dependent付医疗相关费用。

Dependent Care FSA是付孩子医疗相关费用,和老人医疗相关费用。

Dependent Care FSA的2021年和2022年额度一样,为:$2500(个人), $5000(家庭)

离职后,它们的不同!

HSA跟你的401K一样,离职后也不属于雇主,依然属于你。你可以选择放在雇主那里,也可以选择转走。

FSA带不走,直接属于雇主,除非你有资格通过COBRA获得FSA续保。

更改投放额度的灵活性不同!

HSA你可以随时更改你想投放多少。

FSA只有三种情况可以更改投放额度:(1)open enrollment 报名开放时间 (2)change in a family situation 家庭状况有改变 (3)改计划、换工作

你可以同时拥有HSA和FSA吗?

一般来说不可以,除非FSA被设置了使用限制,比如FSA只能用在长期护理Long Term Care,或HSA不报销的医疗相关费用。

一图总结(2021年)

综上,更灵活的其实是HSA,至少你不用担心它会平白无故的消失,而且还能用以投资,非常适合身体好,看病少的年轻人。把它当做IRA看待,年老时账户内的金额会非常可观的!更多关于HSA的文章在这里!