很多小伙伴留言跟菌菌说:美国赚点钱全交税了,避税太难了。不是合法避税太难,而是你没有找对方法!美国赚钱不交税的账户汇总都在这里啦!

👇金牌规划师,熬夜整理,倾囊相授!IRS不想让你知道的避税账户都在这里了!

(1)Roth 401K(403b、457…)

高效准备退休金

交税细节

- ❌存钱:税后

- ✅增长期间:无税

- ✅59.5岁后取钱:无税

优缺点:

- ✅能买基金

- ✅大多公司给match(公司也帮你存点)

- ✅不限制取现用途

- ❌只有雇主提供,你才能存

- ❌每年有存放上限,不是想存多少存多少 (2024年最多能存2.3万,满50岁能多存7500)

- ❌限制取现年龄:要等到59.5岁之后才能取款,否则全部交税+10%罚金

(2)529或者Coverdell

高效准备孩子的教育基金

交税细节

- ❌存钱:税后(有些州是税前)

- ✅增长期间:无税

- ✅取钱用于教育:无税

优缺点:

- ✅能买基金

- ✅一些州存钱能抵税

- ✅不限制取现年龄

- ❌限制取现用途:只能用在孩子的教育上面

- ❌每年有存放上限,不是想存多少存多少

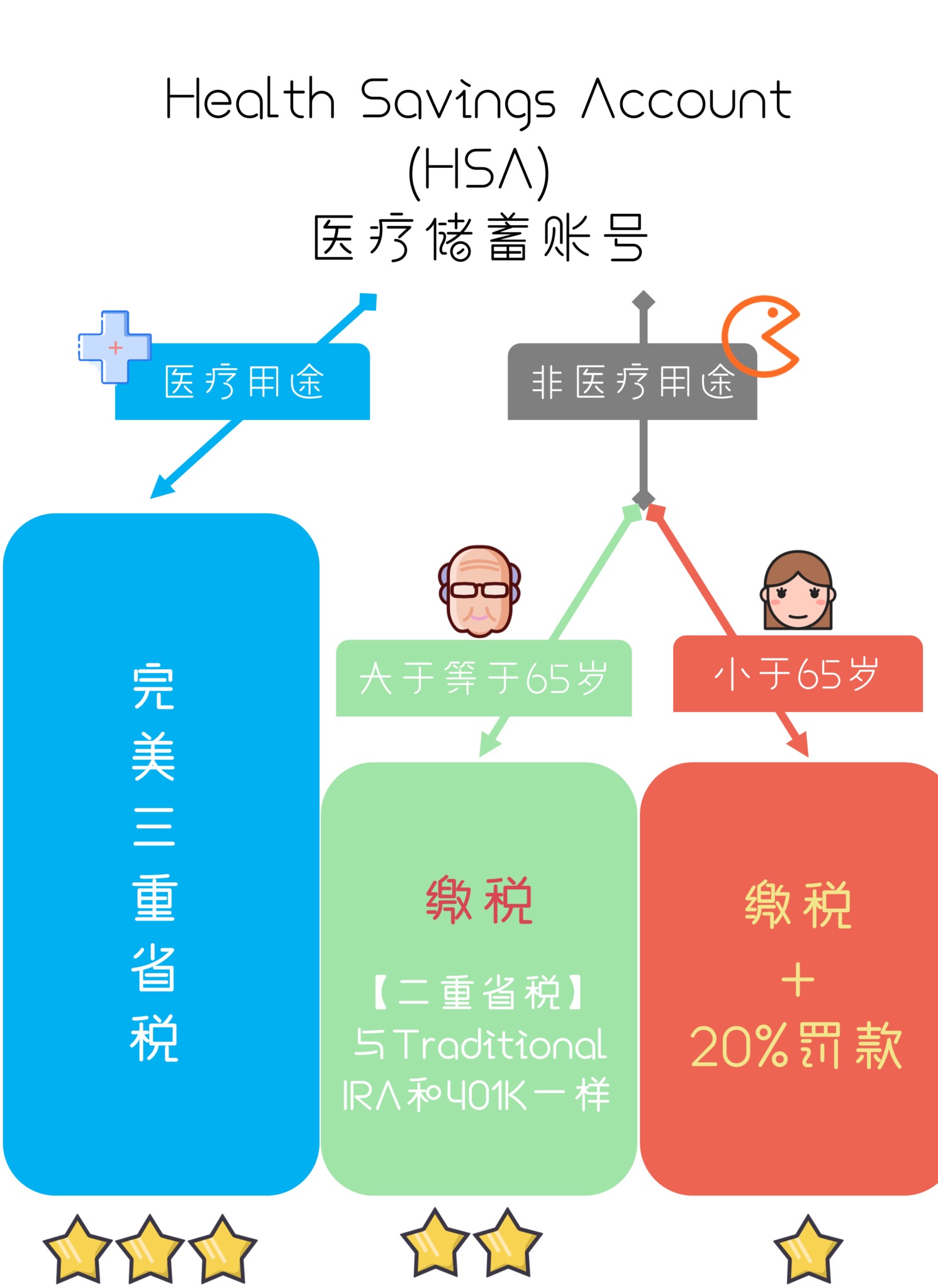

(3)Health savings account(HSA)

高效准备医疗储蓄金

交税细节

- ✅存钱:税前

- ✅增长期间:无税(有些州有税)

- ✅取钱用于医疗:无税

优缺点:

- ✅能买股票基金

- ✅三重省税=从头到尾不交税

- ✅公司不提供你可以在外面自己开户

- ✅不限制取现年龄

- ❌你需要拥有高自付额保险High deductible health insurance才能存HSA

- ❌每年存放有上限,不是想存多少存多少(2024年存放上限:个人存4150,家庭存8300;满55岁能多存1000)

- ❌限制取现用途:必须花在医疗相关费用上,否则有罚金

上面3个的门槛较特殊

- 🙉要么需要公司提供

- 🙉要么需要有孩子

- 🙉要么需要你拥有高自付额保险

接下来3个无门槛,更灵活~

(4) Roth IRA

为退休金做准备

交税细节

- ❌存钱:税后

- ✅增长期间:无税

- ✅59.5岁后取钱:无税

优缺点:

- ✅无需雇主提供,自己可以在外面开户

- ✅投资种类全面:股票基金、债券、CD、年金等等,应有尽有。

- ✅存进去的钱可以随时取出来(但不能取增长)

- ✅不限制取现用途

- ❌本金一旦取出,将放不回去,每年都有严格的存放上限。

- ❌每年存放有上限,不是想存多少存多少(2024年存放上限7000,满50岁能多存1000)

- ❌要等到59.5岁之后取出,否则全部交税+10%罚金

(5)投资型寿险

在寿险保单里面投资基金

交税细节

- ❌存钱:税后

- ✅增长期间:无税

- ✅取钱:无税

优缺点:

- ✅想买多少买多少

- ✅可以投资基金

- ✅不限制取现用途

- ✅不限制取现年龄

- ✅附加高额死亡赔偿

- ❌有费用

- ❌必须保证寿险不失效。一旦寿险失效,它将变成普通投资账户,赚钱交税。

- ❌必须通过投资顾问购买(保险经纪没有咨询权限)

想了解投资型寿险如何助你一臂之力?选个时间与投资顾问咨询一下吧!请在此选择一个你方便的时间

(6)Municipal Bond市政债券

它不是账户,而是个债券,利息无需交联邦税。如果你买的是自己州发行的,利息也无需交州税;但如果你买的是别州发行的,利息要交本州州税。比如:住在加州,买加州市政债券,所得利息无需交联邦和加州州税。住在加州买纽约州市政债券,利息只能免联邦税。

通常是“税率很高的富人”在brokerage里面买一些。它不适合在IRA和401K此类赚钱不交税的账户内购买。

交税细节

- ❌存钱:税后

- ✅增长期间:无税

- ✅取钱:无税

优缺点:

- ✅它不是个账户,而是一个债券,可以随时买

- ✅想买多少买多少

- ✅加州和纽约州的利息会高一些

- ✅不限制取现用途

- ✅不限制取现年龄

- ❌虽然什么rate都有,但是长期回报率很低,据统计长期只有2%左右。

总结

- Roth 401K: 需雇主提供

- 529/Coverdell:只能用在教育花销

- HSA:只能用在医疗花销

- Roth IRA:每年能存的较少

- 投资型寿险:需通过投资顾问购买

- 市政债券:长期回报较低

👇👇👇

如果你对美国退休规划有任何疑问,别犹豫:

- ✅ 如何根据退休计划和风险偏好,选择和配置不同的交税和无税账户?

- ✅ 在突发情况下,如何保护你的退休计划?

- ✅ 如果你计划提前退休,如何确保财务安全?

想了解美国退休规划,如何达成早日退休?赶紧选择一个你方便的时间吧