哈喽大家好我是投资菌

相信大家经常会听见菌菌提起,股市下跌时,从账户中取钱,是最损耗金额的方式。本期菌菌就详细讲讲这种行为究竟会对账户造成多大的损伤,以及如何在避免损伤的同时,再赚出更多钱来!

如果你是40或50多岁,已经有各种正在投资的账户,无论是普通投资账户,还是IRA或者401K这类有省税福利的账户,看到近几年来市场的巨大浮动,并对其非常不安,那本视频绝对可以帮助到你。

如果你尚年轻,本期视频也可以帮助你在股市下跌时,了解正确的应对方法!

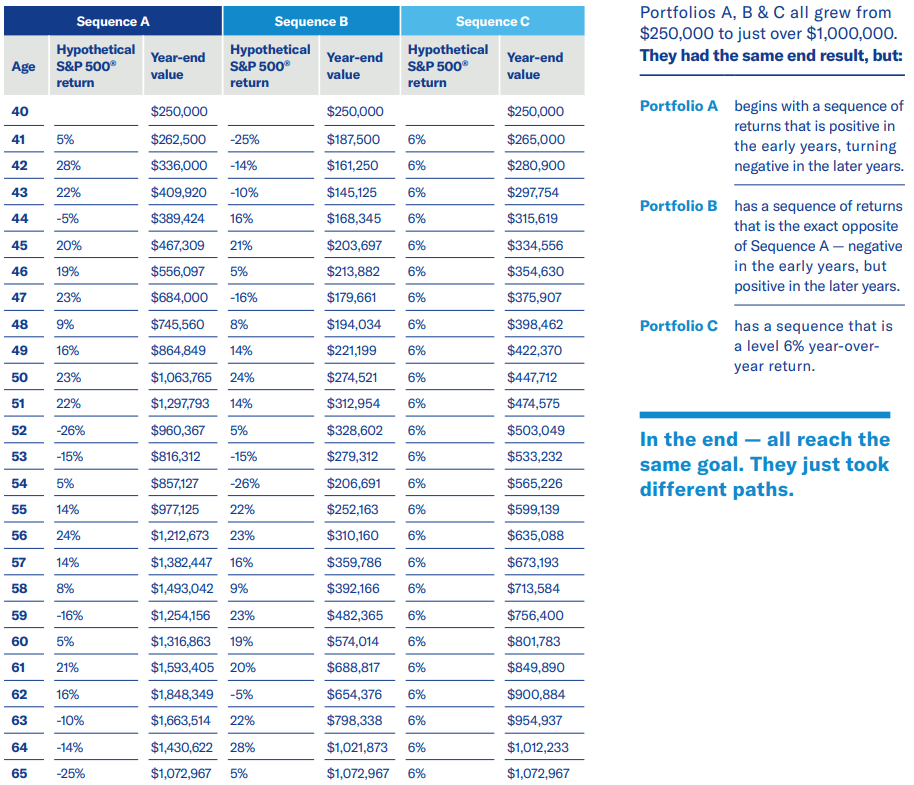

先设想一下,如果你每年需要取出8万5来生活。

但你有三个账户,每个账户的年均回报率都是6%:

- 第一个账户,前期回报不错,后期回报不好

- 第二个账户,前期回报不好,但后期回报不错

- 第三个是完美账户,每年都刚好得到6%回报率

问题:如果你每年都从账户中取出8万5,哪个账户先被取光?

- A 先甜后苦账户

- B 先苦后甜账户

- C 完美平均账户

- D 都一样,因为年均回报率都一样

给你3秒钟作答...

3

2

1

答案是先苦后甜账户,前期回报不好,后期回报好的那个,会先被取光。

有些小伙伴可能会被“每个账户的年均回报都是6%”所迷惑住,觉得年均回报都一样,账户内金额应该是一样的才对吧。

其实这种想法,对,也不对。

股市年均回报 vs 每年的回报

我们具体来看个例子:

如果这三个账户都在积累阶段,也就是不取钱的情况下,虽然增长速度不同,但最后账户内的金额的确是一模一样的。

但是如果在取款阶段,在不同的增长速度下,不管不顾的取钱,对不同的账户会有不同程度的影响。

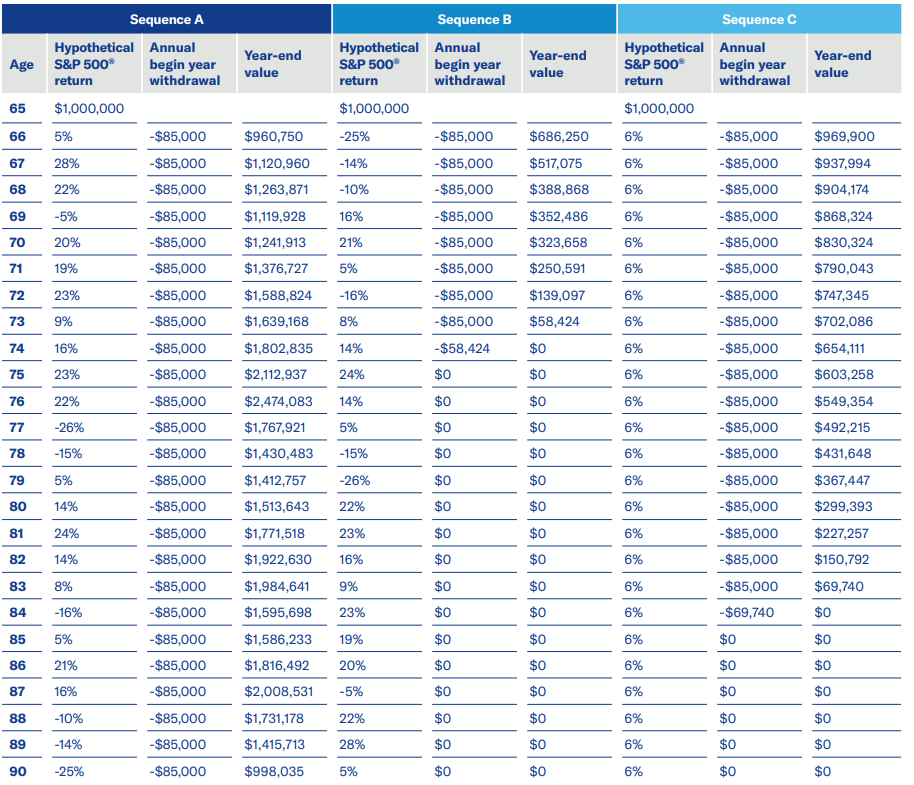

虽然三个账户在取款时,初始都是100万:

在先甜后苦的账户中,每年固定取出8万5,即使是25年过去,账户里依然还剩99万8。

在先苦后甜的账户中,每年固定取出8万5,差不多第9年,账户就空了。

在每年完美得到6%的账户中,每年固定取出8万5,差不多第19年,账户才空掉。

调查显示,据美股S&P 500历年回报率来看,你可以任意截取连续的20年,仅会看到4-6个负回报。虽然看起来并不多,但如果大部分负回报都发生在你刚退休,刚开始取钱的期间,那对你的账户无疑是毁灭性打击。

虽然你我都没有控制美股走向的本事,但我们只需提前准备一个小策略,即可扭转乾坤。

金牌策略1:如何运用两种账户

这个小策略是什么呢?我们来看一个例子。

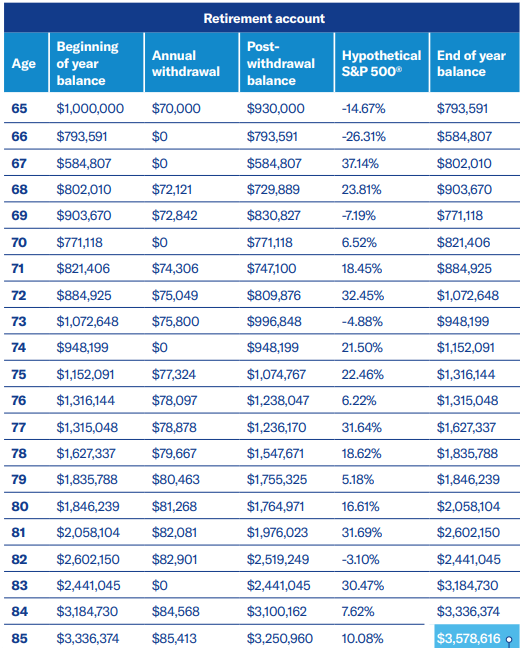

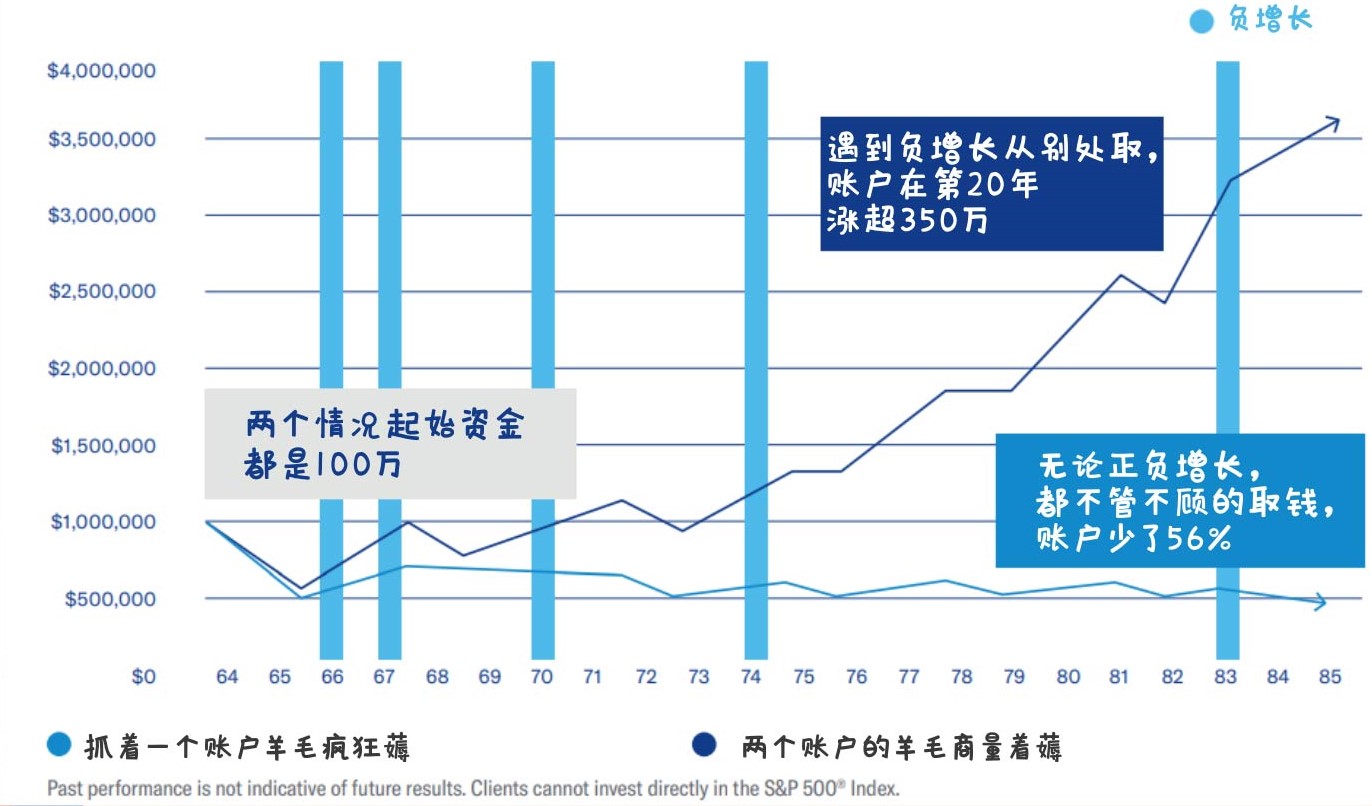

依然是一个100万的账户,第一次取7万,为了跟上通胀,每年再额外多取1%。

依然是一个先苦后甜的账户,在第20年,账户内还剩下44万。相当于在这20年里,账户一共少了56%。

在这20年中,共有5年是负增长。但如果,我们发现某一年是负增长之后,管住自己没有从里面取钱,你会发现,在第20年,账户金额将会高达358万!

是不是很神奇!你在里面取出了15次,每次都7、8万不等,账户内金额竟然还可以涨258%!主要就是归功于负增长的那5年,你没有从中取钱出来!

理性的小伙伴,这时可能会想:没错,一个还剩44万,一个还剩358万,当然是后者好。但是那5年,我也要生活啊,不能从会跌的账户中取钱,我应该从哪里取钱呢?

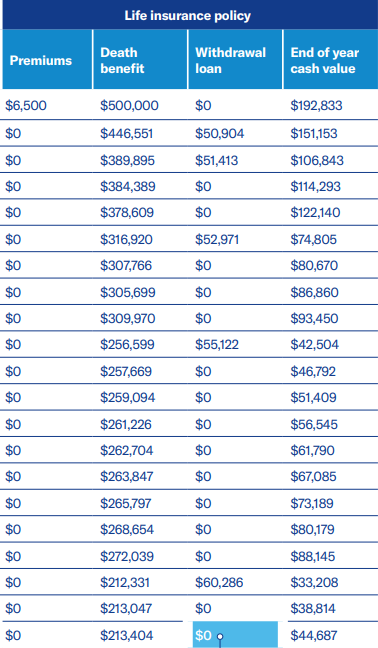

其实你已经把答案说出来了呀,从不会跌的账户中取钱就好了!这个可以是你的现金或者债券。

但菌菌更倾向于其它不会跌的账户,它们不但有增长潜力,还有省税机制!

千万不要小看省税机制,如果你从一个需要缴税的账户中每年取出7万,按照28%的税率,你可支配的零花钱其实只有5万而已。

如果你从一个无需缴税的账户中取钱,每年仅需取出5万的可支配零花钱,可以进一步减少账户下降的速度。

看看这个无需缴税账户的例子。

一个45岁的健康男性,每年交6500,交20年,可以拥有一个50万的寿险。如果寿险里面做的是指数型保底投资,按照年均6%回报率,第20年会有19.2万的现金值。只要保单不失效,披着寿险的外衣,取出的现金值将完全无税。

由于这种指数型寿险,投资有保底机制(即不会跌),作为交换,它的回报会设上限,通常这种产品的回报预期在4-6%之间,并不高,你无法指望它飞黄腾达。因此,通常该类账户会作为supplement,补贴收入。

而它就会作为我们在股市跌时,取钱出来生活的账户。

从图中可以看到,我们共在不会跌的账户中取了5次,即股市跌了的5年。

金牌策略1:如何选择不会跌的账户?

这里拿有现金值的寿险举例,主要是因为它比较典型,即有增长潜力,毕竟一定会比现金和债券增长潜力高,又在有了增长后,有可以不交税的福利。

既想有增长潜力,又想有省税福利,好消息是寿险不是唯一选择,你还可以选择年金,但也有一些区别。

如果你想要跟寿险一样,增长期间无税,取出也无税,需要用roth账户购买年金。比如用你的Roth 401K,Roth IRA,这样的年金,缴税方式会跟Roth退休账户同步。

如果你用Traditional退休账户里面的金额购买年金,就会跟Traditional退休账户的交税方法同步。增长延税,即在取出之前不交税,取出时,取多少就交多少的税。

如果你并没有此类退休账户,觉得仅仅是增长无税就很满足了,可以用现金购买年金。因为年金在国税局那里,标准的交税方式就是:本金交税,增长延税(即在取出之前无需交税),取出时只有增长部分需要交税,所以你会发现它本身就可以实现一重省税。延税期间,让省下的税也帮你赚了不少增长,从这点来讲已经比你的普通投资账户好很多了。

无论是寿险还是年金,你都有index和variable两大类选择,每种选择里面也有各式各样的玩法。所有的保险经纪,都可以为你配备index方面的寿险和年金;而所有的投资顾问,都可以为你配备index和variable方面的寿险和年金。无论你最后选择了哪种,菌菌建议你将两大类都了解之后,再做决定,以防后悔。

金牌策略1:总结

这里放一个对比图。浅蓝色线是不管股市涨跌,只从一个账户里疯狂薅羊毛,第20年账户内金额还剩44万。深蓝色线是拥有两个账户,股市涨时从完全参与股市的账户中取钱,当股市跌时从不会跌的账户中取钱,20年后账户总金额疯涨至350万以上。

两个账户能有这么大的区别,完全靠那5条浅蓝色,即在那5个负增长的年份你究竟做了什么。

金牌策略2:单一账户,如何扭转乾坤?

如果你没有不会跌的账户,也不打算拥有,觉得它们的回报率太低,就是不喜欢。菌菌可以再给你一个小贴士,让你的账户金额坚持久一些。

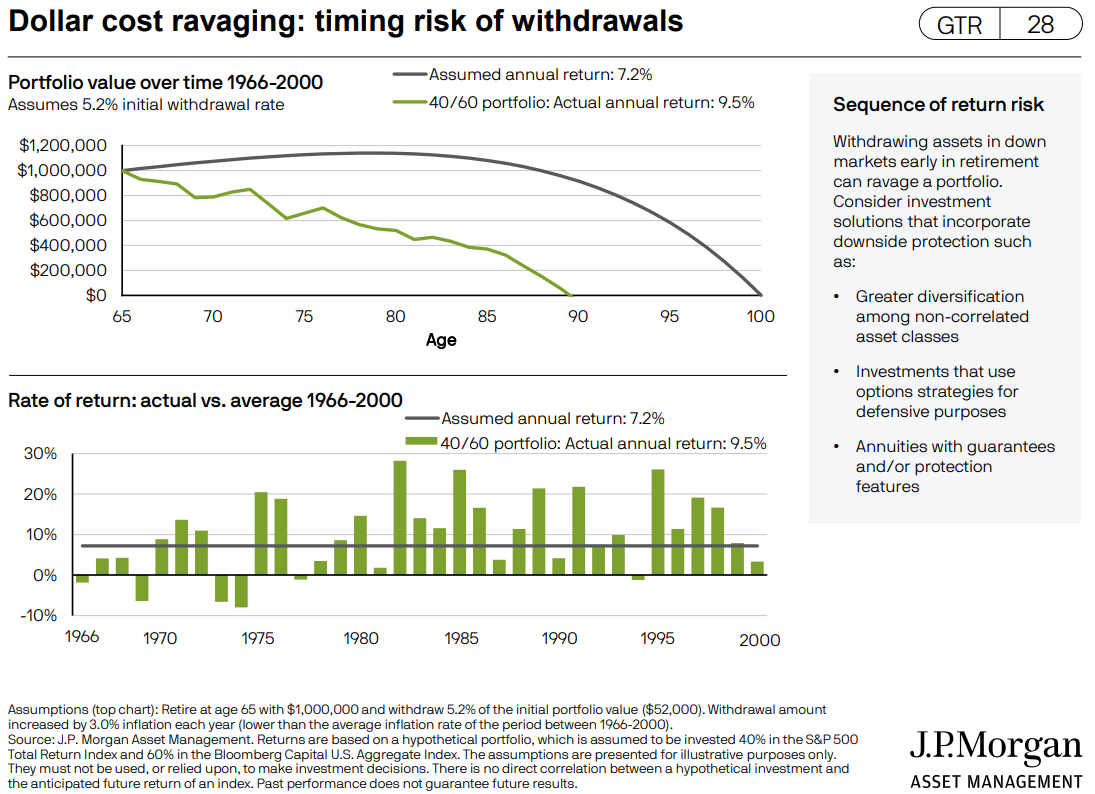

我们来看一下1966年到2000年的回报率。

绿色是一个40% S&P 500和60%债券的一个投资组合,在1966年到2000年,平均下来年均有高达9.5%的回报率,但这依然是个前期回报差,后期回报好的典型例子。

灰色是一个完美的投资组合,每年刚刚好获得7.2%回报。

如果账户内有100万,第一次取出5万2,之后每年额外多取出3%抵御通货膨胀,以这个取法,你猜猜哪个会先取光?

一个年均回报是9.5%,一个年均是7.2%,你是不是又纠结了?

但结局并不意外,即使年均回报高达9.5%,但由于该账户前期回报不好,即使是取出同样金额的情况下,年均9.5%的帐户比7.2%的账户,更早取光光。

年均回报率9.5%的账户,25年就取光了。但每年刚好回报7.2%的账户,可以再多取10年,35年才归零。

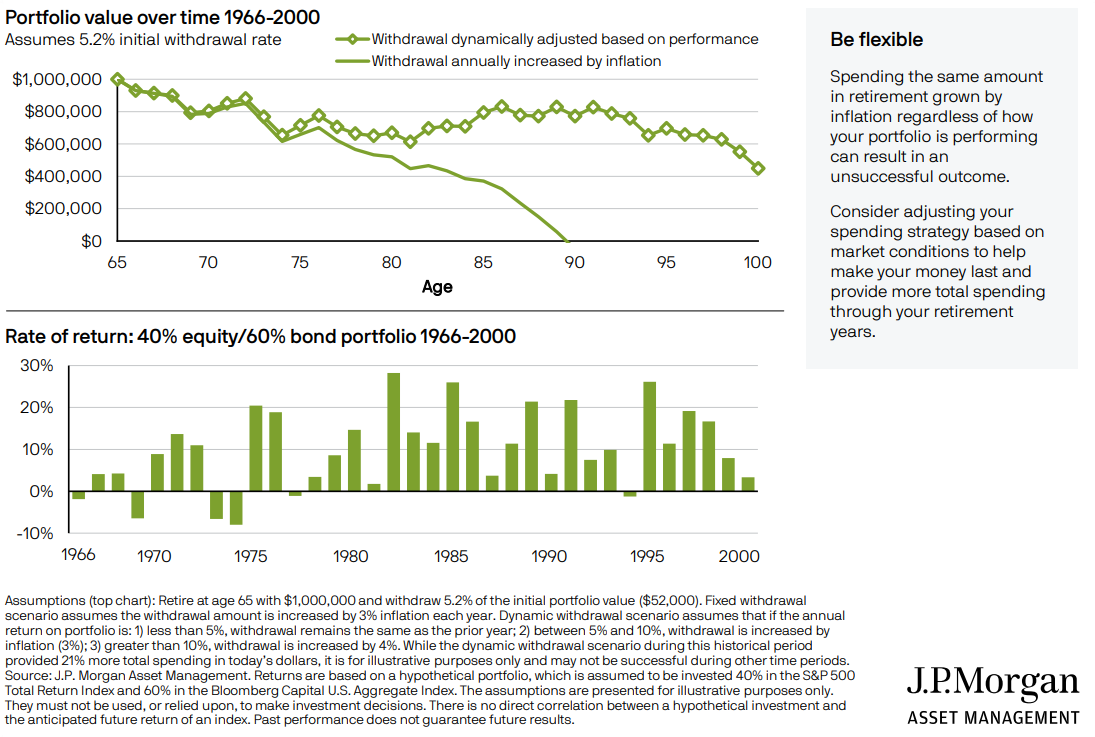

既然我们已经知道,账户金额可以坚持多久,将会跟每年的回报率息息相关,那解决办法很简单,我们只要根据回报率的好坏,来更改取出金额的多少就好了。

简单说就是:回报率好,多取,回报率差,少取。

依然是初始100万,第一次取5万2,之后每年增加3%,抵御通胀。

- 如果回报率低于5%,我们取出的金额跟去年一样不变。

- 如果回报率在5%和10%之间,取出的金额可以多3%,来抵御通胀。

- 如果回报率超过10%,取出的金额可以多4%.

这个看起来是不是很不可思议?毕竟取出来的金额真的不少!

但是,用这个方法,能使那个取25年就被取光的账户,取35年都不会被取光,而且还有近40万的剩余,是不是很棒!

总结本期的重点:

- 每年取多少钱,一定要与每年账户内的回报率息息相关。

- 如果你只有完全参与股市的账户,回报率高时可以取更多,但回报率低时一定要取更少,即可让账户内金额坚持更久。

- 如果你有两种账户,分别是“完全参与股市的账户”与“不会跌的账户”,正回报时从完全参与股市的账户中取钱,负回报时从不会跌的账户中取钱,即可让账户内金额坚持更久。

- 在取钱阶段,如果碰上一开始几年股市回报不好,那你可要额外小心了,不管不顾的从中取钱,账户清零的速度将远比你想象的快。

- 如果你仍在积累阶段,并没开始取钱,你并不需要担心一开始的股市回报好不好,只要长期年均的回报不错就好啦。无论是先苦后甜账户,先甜后苦账户,还是完美年均账户,只要年均回报一样,它们的账户总额就会是一样的。这段主要是在安抚现在才开始投资的小伙伴,只要你没有在取钱,心无旁骛的定投做长期投资,你就会获得丰厚的回报。

看过上期内容的小伙伴应该还记得定投,实际上你可以在任何账户内做定投,区别是不同的账户有不同的功能,省税福利,以及回报率加成。

想要知道你现在应该选择哪种账户,来最大化回报率、省税和功能,可以在菌菌的网站申请咨询哦!在纠结哪种投资型寿险或者年金,才更适合你的小伙伴,同样可以申请咨询。我们会有专业的投资顾问,根据你的情况,为你做一个全面的投资理财规划!

关注菌菌,让你的资产无限变大!

更多精彩内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]