2025年401K政策迎来五大重要变革:存款上限提升至$23,500,60-63岁族群享受$11,250额外福利,兼职政策放宽,遗产继承规则改变,以及自动参加401K机制实施。本文详细解析新政策影响,并分享6大高薪行业401K数据,帮您做出最优投资决策。

哈喽大家好我是投资菌

2025年的401K大变样啦,一下子出现了5个重大变革。不尽快了解的话,第一你会错失赚钱良机,第二你会发现薪水无缘无故的变少,到时钱不够花,可能会打你个措手不及。第三还可能面临不必要的罚款。

但没关系,菌菌不但会告诉你到底是什么重大变革,还会教你如何充分利用这些变化,使你的401K赚更多钱!

第一、更高的存款上限

好消息!401K的存款上限又涨啦,我们又可以存更多了。一般来讲401K的存款上限每年会按照通胀涨一点。2025年的上限多了500,也就是最多能存23500了!

当然,想要存满,前提是你的薪水至少有这么多。假如你的薪水只有2万,就不能存满23500。

另外,401K有两个选项,一个是Traditional一个是Roth。这两个账户合起来的存款上限为23500,并不是每个都能存23500哦。

在2024年,美国93.8%的公司都提供Roth 401K,如果你还没开,一定要问问哦。Roth真的是最伟大的账户,绝对是早开早受益!

第二、60-63岁能存更多

经常存401K的小伙伴都知道,只要年满50岁,你就可以多存点。在2025年,年满50岁你可以多往401K里面存7500,也就是总共能存31000。

但是如果你在2025年,是60岁,61岁,62岁,或63岁,那你有福啦!你能往里面多存11250,也就是总共能存34750。这是个史无前例的新规则!

如果菌菌在这4个年龄里面,菌菌的第一优先选择绝对是第一时间将401K存进34750。什么Brokerage投资账户,完全会被菌菌扔在一边!因为从59.5岁开始,401K就可以随便取款啦,所以它的灵活程度跟投资账户一模一样!国税局能在年龄限制都没了的情况下给这么大的省税福利,简直是大放善心。毕竟大家在Brokerage里面买股票基金,最大的愿望就是可以利润不交税。但在60岁用Roth 401K,就完全是这个效果呀,所以这个福利简直是棒呆了!(对了,想要在60岁后随便取Roth 401K,你的Roth 401K要至少开户满5年哦)

你可能会问:如果是63岁以上401K能存多少呢?能多存的额度是7500,还是11250呢?

答案是7500。多存11250的好处只给60-63岁,这4个年龄。

因此,如果你在2025年是60-63岁,那你就是最幸运的人,千万别让这个机会溜走。

第三、自动参加401K

从2025年开始,应该会有很少人在网上问“我该不该参加401K”,因为大家都会被自动参加了。除非你到401K网站自己去点“opt-out”退出参加,否则就是自动参加的状态。

自动参加后,默认设置是把薪水的3%放进401K。之后的每一年,它会自动多存1%,直到至少10%,但不超过15%。当然,这个你都是可以随时调的,从0%到100%你随便调节,但如果你不去碰它,它就会按默认的走。

因此,如果你发现自己的薪水无缘无故变少了,也不用惊讶,可能是被拿去存401K了。

菌菌觉得这个新规特别好。第一、美国92%的公司有match,并且大部分是你存6%,公司就再白给你6%的工资。所以这样默认放个3%,你的工资不就是白涨了3%吗,这是妥妥的懒人涨工资法啊。第二、站在岸边,你永远都学不会游泳。许多人为了搞清楚401K怎么回事,研究了也拖延了好几年,都迟迟没有开始。这样小试牛刀,边存边调整,才能学的更快了解的更透彻。趁这时间弄清楚“你的401K里哪些基金最好”,“你放多少能拿满公司给的match”,只要搞定这两个小问题,就能让你的财富自由计划快速走上正轨。

但如果你发现你没有被自动拉去参加401K,也是有可能的。因为有一些公司不会自动参加401K,比如员工少于10人的公司,或者公司成立未满3年,参加401K就不是自动的,需要你去手动参加。

如果你早就参加了401K,这条与你无关了,因为你的存放额度就会是你设定好的百分比。

第四、继承401K的新规

在之前,继承401K的非配偶受益人,必须在10年内把账户内金额取完,这个叫做10 year-rule。但是好在受益人不用每年都取款,只要你愿意,前9年你都不用取款,可以等到第10年一次性把全部金额取出。这样做的好处是推迟交税,也能让账户内的金额利滚利的滚上9年,在这期间享受免税增长的好处。

但从现在开始,除了遵守这个10年规则,还有每年至少取RMD的规则。

只要原来的账户持有人到了取RMD的年龄后去世,那么继承401K的受益人也必须遵守RMD。就是你不能在前9年都不取款了,而是每年有必须取出的额度。这个额度是按照受益人的年龄来取RMD。

事实上这个新规从2024年就开始了,但好在国税局免除了2021年-2024年的罚款。但从2025年开始,如果你继承了401K,一定要遵守新规则,在年末前取出RMD,才能避开罚金。

毕竟罚金最高高达25%,真的不少。假如RMD是4万,你没取出这4万,那么你要交1万的罚金。

第五、兼职也有401K啦

过去如果你是part-time兼职,获得401K的条件实在是有点苛刻了。但现在不一样了,放宽了超级多!

如果你每年工时在500-1000小时之间,只需连续工作2年就可以参加401K。如果每年工时超过1000小时,工作满一年就能参加401K。

因此,只要你满足了以上要求,并且公司有401K,就放心大胆的参加吧!千万不要不好意思参加,因为从公司的角度,他们还愿意你参加呢,能帮助公司降低税负!

Bonus:关于401K的2025年新鲜出炉数据

讲完了这5个401K的重大变革,菌菌还想跟大家分享2个2025年新鲜出炉的数据。

(1)看看2024年每个年龄段401K的平均账户金额为多少?

快来看看你有没有超过你身边的小伙伴了?

Fidelity的数据统计显示,401K账户平均余额为132300。

按世代划分,平均余额如下:

- 婴儿潮一代(1946-1964年出生):250,900美元

- X世代(1965-1980年出生):191,100美元

- 千禧一代(1981-1996年出生):66,500美元

- Z世代(1997-2012年出生):13,000美元

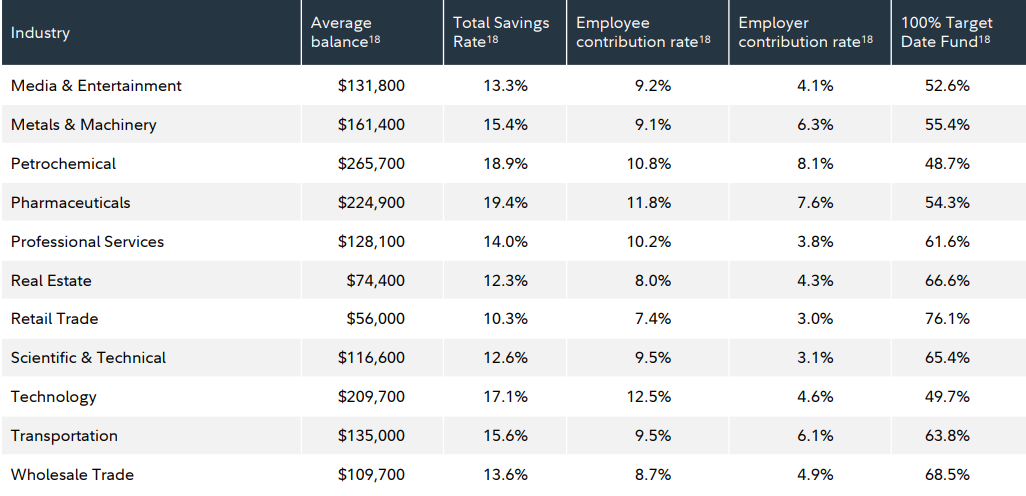

(2)哪些行业的401K账户金额最高?他们有什么共同点?

401K账户余额最高的6个行业分别如下:

- 法律服务 $321,700

- 石油化工 $265,700

- 能源生产/配送 $226,000

- 制药 $224,900

- 计算机与电子制造 $211,300

- 科技 $209,700

这里有两个有趣的现象:

- 这6个行业的员工普遍存的更多,存放百分比平均在工资的10-13%。确实说明赚得多,存得就多,属于良性循环。

- 401K全部都选Target Fund基金的员工比例较低,几乎都不到50%。其他行业50-70%的员工都在买Target Fund。这说明什么?默认的Target fund基金真的很垃圾啊,非常不利于你赚钱啊!所以如果你想要401K账户起飞,第一步就是把Target fund换掉!

谢谢你耐着性子看到了这里,下面让菌菌帮你做点事。

如果你想知道你的401K里最好的基金是哪些?把你的基金清单发到菌菌的email【[email protected]】,菌菌帮你选!

如果你的目标是:最好是能买完就不管了,等着退休坐着数钱就好了。那真是最简单不过了!菌菌已经在小红书帮助过无数网友,帮他们选401K里最好的基金了,菌菌也希望帮你赚更多!

关注菌菌,让你的财富安稳增长!

更多精彩内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]