哈喽大家好我是投资菌!

上周四我们迎来了新一轮美联储的激进加息,又加了0.75%,现已加到了3.25%。目前无论是美联储已公布的经济预测摘要,还是整个金融行业,对未来的经济都更加悲观。

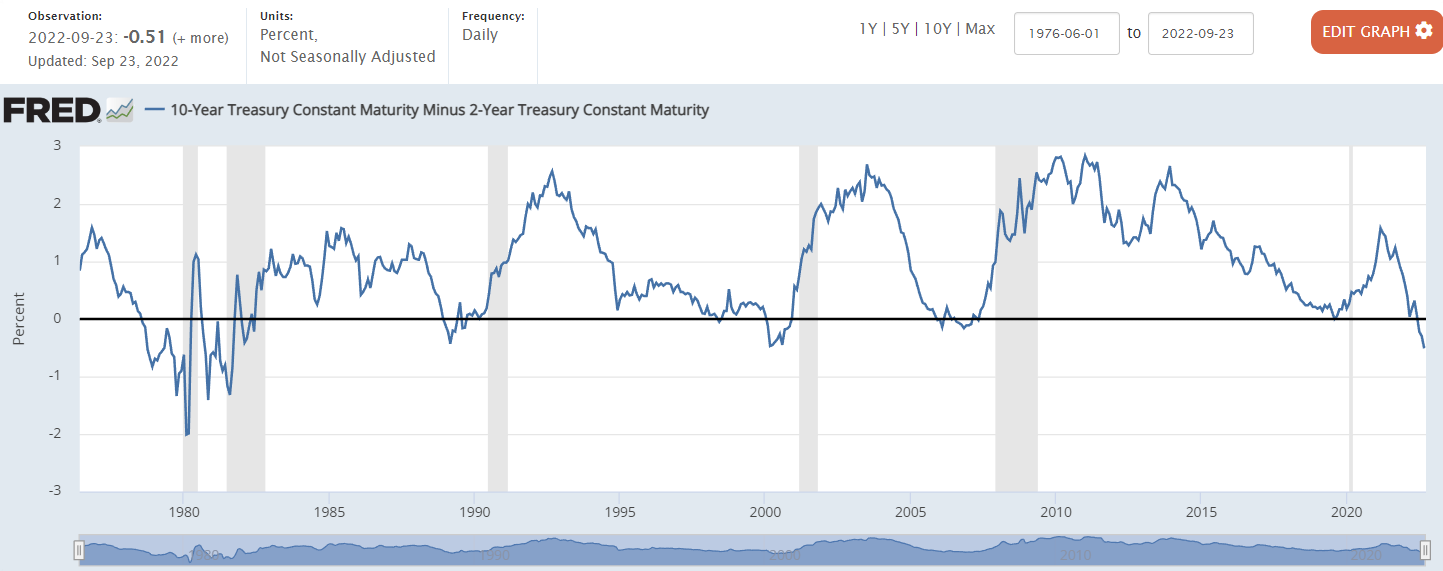

收益率曲线倒挂

然而就在大家都在关注美联储会加息多少个点时,CNBC的新闻表示:2年期的国债利率已经比10年期国债利率高了,而且高!好!多!

去过银行存过定期,或者有点金融常识的朋友肯定懂的,银行为了鼓励你存长期定存,肯定会多给你些利息。但当长期定存给的利息比短期少,谁还存长期呀?所以Bug出现了。

当短期国债利率比长期国债利率高,这种现象叫做yield curve inversion 收益率曲线倒挂,它是最可靠的一个经济衰退信号。

注意:不是倒挂导致经济衰退,而是经济衰退前通常会发生倒挂。

从1978年至今,倒挂共触发了7次,只有1次是假警报,6次真的发生了经济衰退。

如果你在2019年关注过菌菌,应该看过菌菌在2019年末的那篇金融危机预警文。在2019年发生了收益率曲线倒挂后,由疫情的推波助澜,2020年如约而至的发生了经济衰退。

而就在今年,经过几次加息,收益率曲线倒挂再次发生。

因此,菌菌本周先插播一条经济动态的内容,下期我们再回归关于房市的内容。

有小伙伴反映:天天看到加息,但不知道是什么意思,也不知道能对我们的生活造成什么影响?还有好多房产经纪说现在是买房的好时候。那我们普通人该如何辨认现在是否是买房的好时候呢?

菌菌没有特异功能,不能为大家预测未来,但菌菌可以告诉大家,根据美联储的政策,升息or降息,会对我们有什么影响?

升息降息的基本逻辑

先了解一个基本逻辑,哪怕你懒得看完全篇,只需记住这一句话:

美联储升息是为了让人们少花钱,美联储降息是为了让人们多花钱。

美联储是美国的中央银行,这个机构决定了普通人和企业的借贷成本。

美联储降息,就是借钱更便宜了,普通人会因为借钱很便宜,而开始贷款、买车、买房、办信用卡;而企业会因为借钱便宜,开始贷更多款,来雇更多员工,做更多投资,发展新业务。

这基本就是前两年的情况。因疫情造成人们恐慌,美联储怕经济运转太慢,而出来频繁降息,就是为了刺激经济,鼓励大家多花钱。让大家多花钱的目的的确是达到了,但通货膨胀也因此水涨船高。

为了压制通货膨胀,这次美联储又跳出来开始涨息。美联储作为总司令,一声令下开始涨息。下面的银行作为小兵,开开心心的跟着把贷款利率调高。这也就导致了借钱变得越来越贵,人们贷款、买车、买房、开信用卡的行为会越来越少。

加息=存钱经济

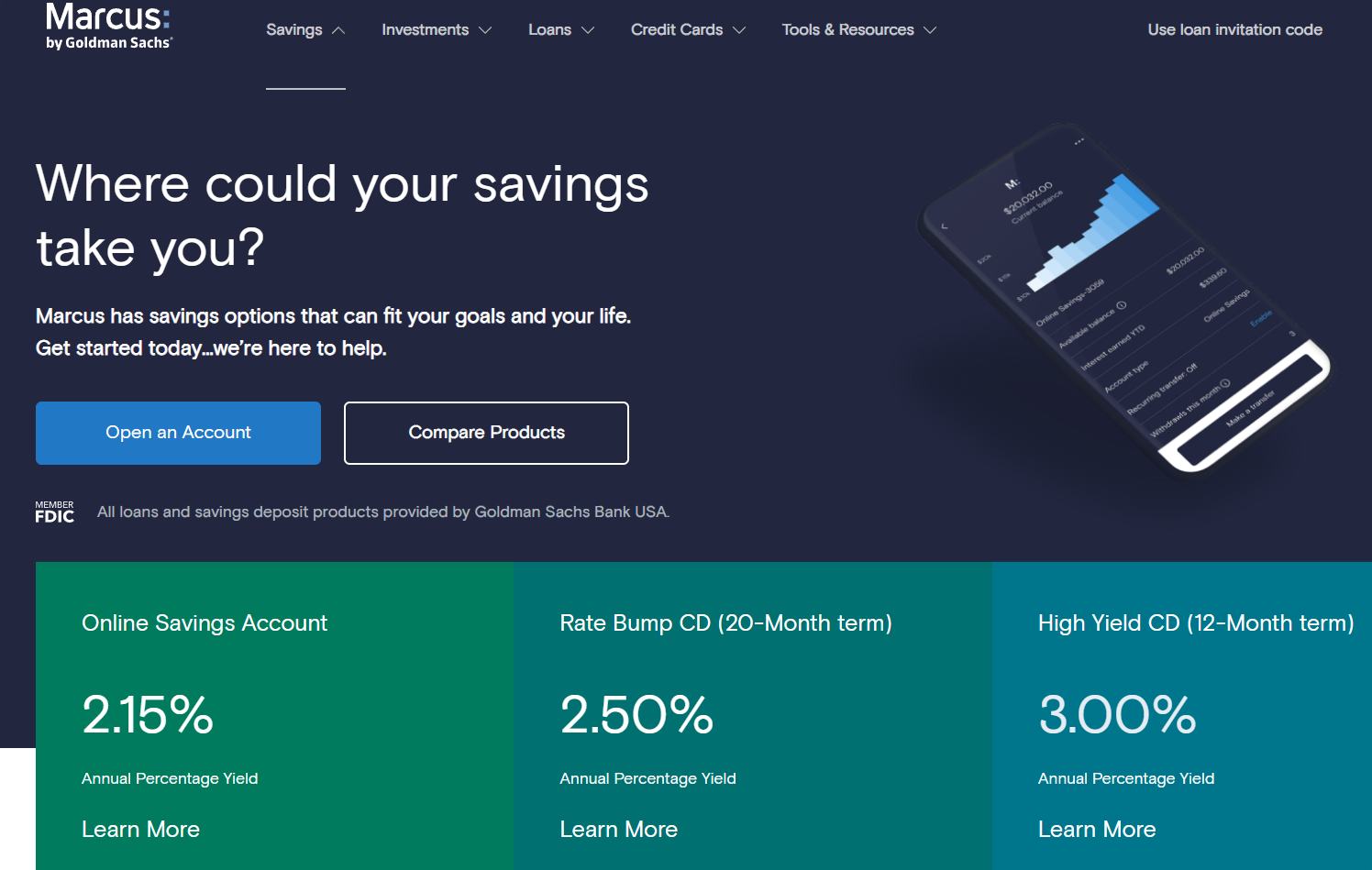

另一方面,当利率上升,银行靠收利息而来的利润就越来越高,有了高利润,就可以为顾客提供更好的储蓄利率。当人们看到更高的储蓄利率,就更爱往银行存钱了。

比如:最近风头正盛的网上银行,Marcus by Goldman Sachs,推出了2.15%的savings account,大家一传十、十传百的帮忙做referral,为了自己能再多拿1%的利息,从而达到3.15%。

这么高的利息,在前两年降息的时候,根本是闻所未闻。大家都习惯了存在银行里,只得到0.01%的利息。现在见到这么高的利息,纷纷进入存钱大军!

事实上,银行的贷款利率要听从美联储的号召,但是储蓄账户、或者定存CD、这种给顾客的利息,并不需要听从美联储的号召,完全靠自发。

这就是为什么,像是chase或者Bank of America这种有实体分行的银行,利息目前还比较低;但像Marcus或者Citi这种无实体分行的网上银行,由于经营成本更低,就能给更多的利息。

银行们给顾客更多利息,是因为大发慈悲吗?额,银行不是做慈善的。主要还是想吸引更多顾客来存钱,这样可以把你存进来的钱借出去,收更高的贷款利息,为银行创造更多收益。

加息=借贷成本上升

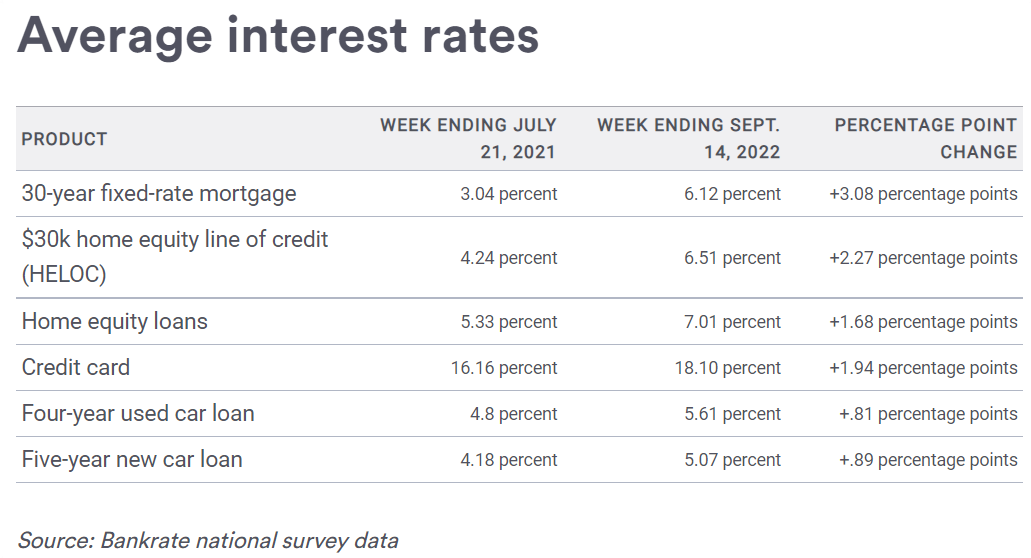

我们看看今年仅仅加息4次后到达2.25%的时候,各种借贷成本都是多少?

30年期固定房贷利率,终于在9月初破6%,自2008年以来从未有过这么高,而且一年涨3%,这种涨法真是从未见过。经过上周四又加息了一次0.75%,我们距离破7%也不远了。

再看看信用卡,平均利息直接跳升至18%,这是自1996年以来最高的第一次,所以菌菌会建议大家按时还清信用卡,搞出一堆利息真的不值得。

总之让大家少贷款,多存钱的目的算是达到了。

加息对就业市场的影响

另一个会受美联储升息影响很大的是就业市场。过去贷款很便宜的时候,企业手头宽裕,很愿意招新人加以培训,再开发新业务。但现在贷款变得越来越贵,企业手头越来越紧,到一定程度后就是裁员。

比如Apple、Google已经宣布,它们正在放缓招聘计划。像是Netflix、Snapchat、Meta、Apple、Microsoft、Shopify、Tesla、Robinhood都在加息后进行了裁员。很多公司也陆续撤销实习机会。在8月,虽然开放的职位数量依然接近历史最高水平,但就职网站Indeed的实时数据表示,就业市场已开始降温。

Tech Companies That Have Made Layoffs in 2022(实时更新科技大厂裁员信息)

虽然缩减职位空缺与直接裁员不同,但根据劳工部的数据,自美联储3月首次加息以来,申请失业金的美国人数量增加了近31%。

加息与经济衰退

加息这个手段,算是个钝器,没有办法对经济中某个单独的方面进行微调。它只能通过减缓人们的需求,来让大家少花钱多存钱。这个钝器还有个风险,就是它有较长的时间后滞性。一次又一次的加息,你当下看不到太大的作用。就像是浪一样,还没推到海滩边,你也看不出什么。但是一次又一次的制造很高的大浪,等它们堆积在一起推到海滩边,你才会发现什么叫做too much。这也是美联储和整个市场担心的原因,就是怕美联储加息太激进,会导致经济衰退。

毕竟在美联储过去的9个紧缩周期中,有8个都以经济衰退告终。

Deutsche Bank还做了个调查,根据70年的升息周期数据显示,美联储从第一次加息,到进入经济衰退,大约需要1-3年的时间,其中最快的是11个月进入经济衰退,最慢的是84个月进入经济衰退。

讲完了升息与降息的区别,大家可以发现升息与降息,是两个完全相反的行为。

降息让大家多花钱,经济会加速繁荣。这是前两年美联储的政策。

升息让大家少花钱,经济会变慢乃至衰退。这是今年开始美联储的政策。

就好比少吃多动就属于减肥行为,多吃不动就属于养膘行为。

因此,对于美联储现在疯狂升息的行为,你可以大概感受一下这个行为未来的走向了。如果你在小红书上再看到“加息”“现在是买房最好的时候”,你也会有个大概的判断了。

2022年美联储加息的目标

美联储现在的终极目标就是驯服高通胀,同时如果能不触发经济衰退就更好了,但目前美联储对经济软着陆,也没有信心...

(经济软着陆:代表不会触发经济衰退。多文艺的说法 ~ ◔.̮◔✧)

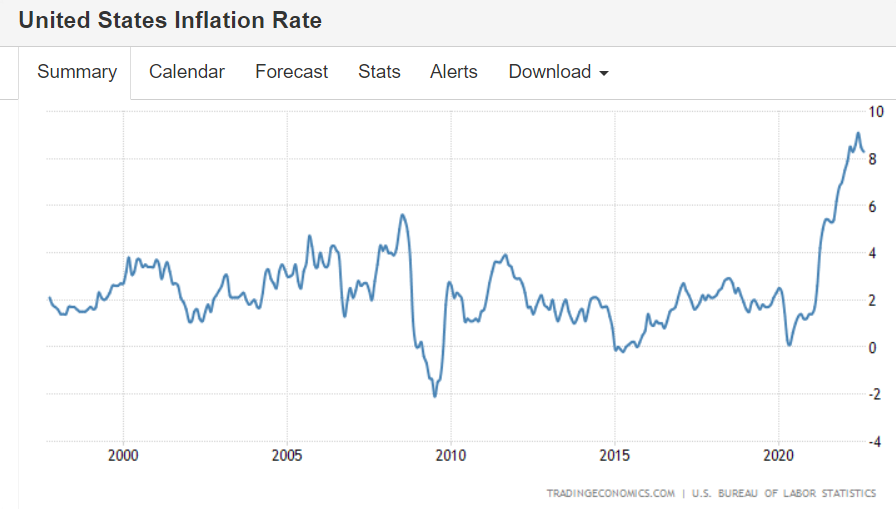

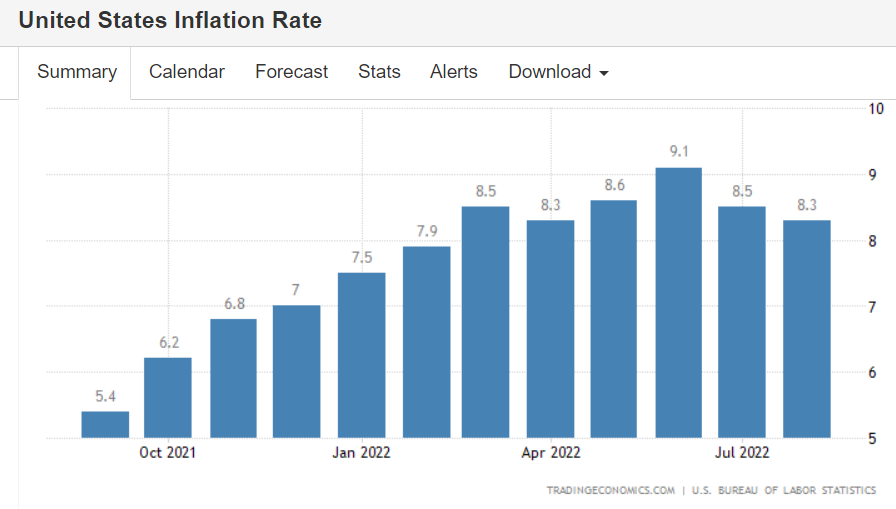

实际上,美联储想要驯服高通胀的出发点是好的,毕竟把高通胀压下来,就代表着消费者们金钱的购买力可以得到提高。现在去一趟Costco,购物车里空空的,只有几样东西,也能花一两百,真的很夸张。美国的平均通胀率一直保持在2%-3%,但现在看到的却是8%-9%。

如此高的通胀,不但对购买力不友好,对存款以及投资的伤害也很大!美股大盘S&P 500指数,长期年均回报率为10%。这种有风险的投资,才勉强跑赢通胀是非常不健康的,所以制服高通胀的确是首要任务。

美联储升息的确是压制价格上涨最快的方式,虽然我们消费者不会立即感受到影响,比如食品消费价格的攀升,仍是自1973年以来最快的,但汽油价格的下降,已经使8月的总体通胀率下降。

另外,较高的房贷利率也会随着时间的推移,冷却人们对住房的需求,最终不免会拖累房价。另一方面,消费者和企业也可能开始推迟其它投资或购买,毕竟大环境不友好。

如果未来企业开始大面积裁员,人们失去工作,无法承担房贷,当房子被银行拍卖,市面上又会多出不少房源。房源增加,加上买房需求下降,就会导致进一步的房价下跌。

加息与房贷

这时有小伙伴会问:如果美联储持续升息,真的导致了经济衰退和房价的下跌,那时的确更适合买房,但同时房贷利率也会因升息变得格外高呀,那时贷款买房岂不是依然很难过?

这个你主要需要考虑两方面:

如果届时房贷利率依然很高,大家可以酌情选择更短期限的固定利率,比如15年期就会比30年期的利率要低,并且选15年期,你会有更多的资金在偿还贷款本金。另外,你也可以考虑5年或7年的浮动利率,浮动会比固定的利率更低。

另外,如果升息导致了经济衰退,美联储就会开始着手降息的计划,让钱在经济体里面再流动起来。无论你选择了固定还是浮动利率,当美联储降息后,当你看到更低的利率,你就可以做重贷,来享受更低的利息。

还不懂固定利率房贷应该选哪个?或者不懂固定和浮动利率房贷有什么区别的小伙伴,可以看看前两期的内容。教你在未来几年买房,如何选出最划算的房贷。

从另一方面看,即使美联储加息,房贷利率也可能下降。原因是房贷利率虽然表面上跟着美联储步调一致,实际上房贷利率主要在跟踪10年期国债利率,而它是根据宏观经济而改变的,简单说就是收益率根据投资者的需求而上升或下降。

当经济好的时候,人们都去买高风险高回报的股票,而求稳的国债需求量很低,就会导致国债利率上升。但当经济放缓或下降时,投资者会将更多资金投入进可以避险的国债,国债的利率就会下降。因此,这也就意味着即使美联储加息,房贷利率也是可能下降的。

市场对经济衰退的看法

下面进一步说说市场与投资。

实际上,经济衰退的基本定义,就是连续两个季度的GDP是负数。按照这个定义,其实今年夏天美国就已经进入经济衰退了。但定义美国经济周期的组织,NBER美国国家经济研究局,觉得除了这个基本定义,还有许多指标需要一起看,比如目前就业市场和企业盈利仍然很强劲,所以就不属于经济衰退。

尽管如此,Bloomberg的调查显示,各大金融机构认为,美国在接下来1年内进入经济衰退的可能性高达50%,且相信7年后的利息环境,大几率比现在低。

根据Forbes的调查显示,目前的市场预期是5年后,通货膨胀回到标准水平(2.25%),即预估2027-2032年;且预计美国经济将会在未来12个月内,进入recession经济衰退。

可以看到市场对高利率的前景感到窒息。这时,人们会开始重新调整投资组合,由于人们不是把所有钱都在做长期投资,还有短中期的资金需求,所以这部分投资组合的调整,在未来会导致股市出现更多波动。

人生就是一个大型游乐场

其实人生就像一个大型游乐场,每个人都有自己的喜好,都在朝着自己最爱的游乐设施前进。但在面对一个完全陌生的游乐场,为了能计划好时间和路线,不留遗憾的玩到自己最爱的游乐设施,人们会选择带一张地图或者一个向导。

作为向导,他熟知通往你最爱的游乐设施的最佳路线,一路上有风景、有餐厅、还有更多值得玩的娱乐设施。如果你想节省体力,或当体力不支时,他们还会带你去坐观光车或缆车,让你轻松到达目的地。

你喜爱的游乐设施,就像你的各个人生目标。你的体力则如同你每个时期的财富和健康,体力不佳不要紧,充分了解能让你事半功倍的方法,好好加以利用,不但能帮你更快的达成目标,还会帮你节省不少体力。

经济好vs经济差时的游乐场

经济好的时候,你可以看到游乐园里到处都是观光车,每5分钟一辆,还都是免费的,一站又一站的送你到目的地;一路上都是餐厅和便利店补充体力,旁边还有宽敞的桌椅和赏心悦目的表演;一路走下来不知有多快乐!这种情况下,哪怕没有地图或者向导,一样玩得很快乐。

然而经济差的时候,地图上原本有观光车的地方,被减了班次,你左等右等车也不来;一路上的餐厅又贵又难吃,也没有几个可以休息的地方;走到筋疲力尽,又发现此路正在维修,要你原路返回,再绕路前进。

这时如果你有一个向导,它的价值就被充分发挥出来了。虽然他也不知道观光车具体会在几点几分出现,但他知道缆车仍在正常运行,你们可以选择搭乘更快的缆车。从过往经验,向导会告诉你哪些餐厅依然是好吃又实惠的。虽然不知道确切哪条路正在维修,但他知道走绝对安全的主路,而不是仍在开发的小路,即可有效避免此路不通的情况。

这些向导的工作,恰恰就是投资顾问们的工作。在经济衰退来临之际,即使无法准确预测未来,但可以通过经济的一些基本逻辑,来指出哪些路应该尽量避免,哪些路是相对安全的。

很多没有向导的人们,在经济差的时候,选择拿出地图,继续前进,却在不经意间发现,很多变化其实并没有在地图上反映出来。

还有些人们选择停止前进。比如:看到狂跌的股市,由于恐慌将投资变现,或者迟迟不敢开始投资,选择在原地等待。

菌菌在2019年的预警文下面做了回访,问了大家到底有没有提前做准备?在股市下跌的期间,有没有捡便宜的买入?

手里拿着地图DIY的小伙伴,大部分回答都是否定的,要么没敢买,要么买了却恐慌抛售了;只有小部分说买了一点,还挺满意的。

尽管菌菌的网站提供投资顾问的咨询服务,还是要兼顾一下喜欢拿地图DIY的小伙伴们。下面我们就来看看在目前的经济周期中,你应该关注哪些投资?

目前的经济周期中,应关注哪些投资?

无论是美联储还是国家的各种政策,你都无法跟它对抗,我们普通人只能根据上面的政策,来计划对策。

在寒冬来临之前,你需要增加紧急资金的储备,以防止工资减少或被裁员等情况。除此之外,不要完全停下脚步,依然将资金分成短、中、长期来进行投资理财。

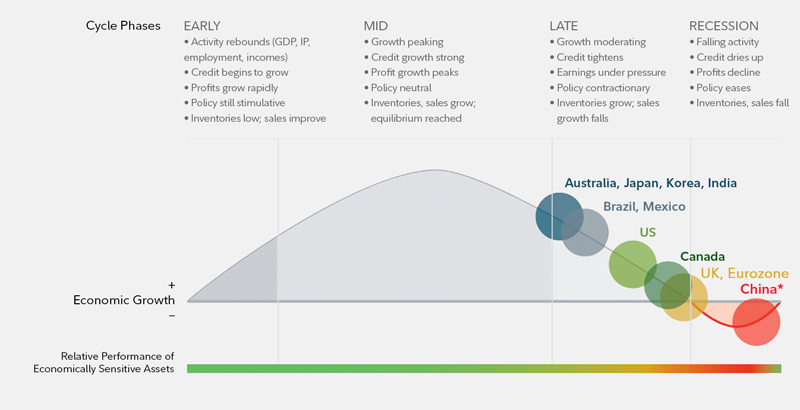

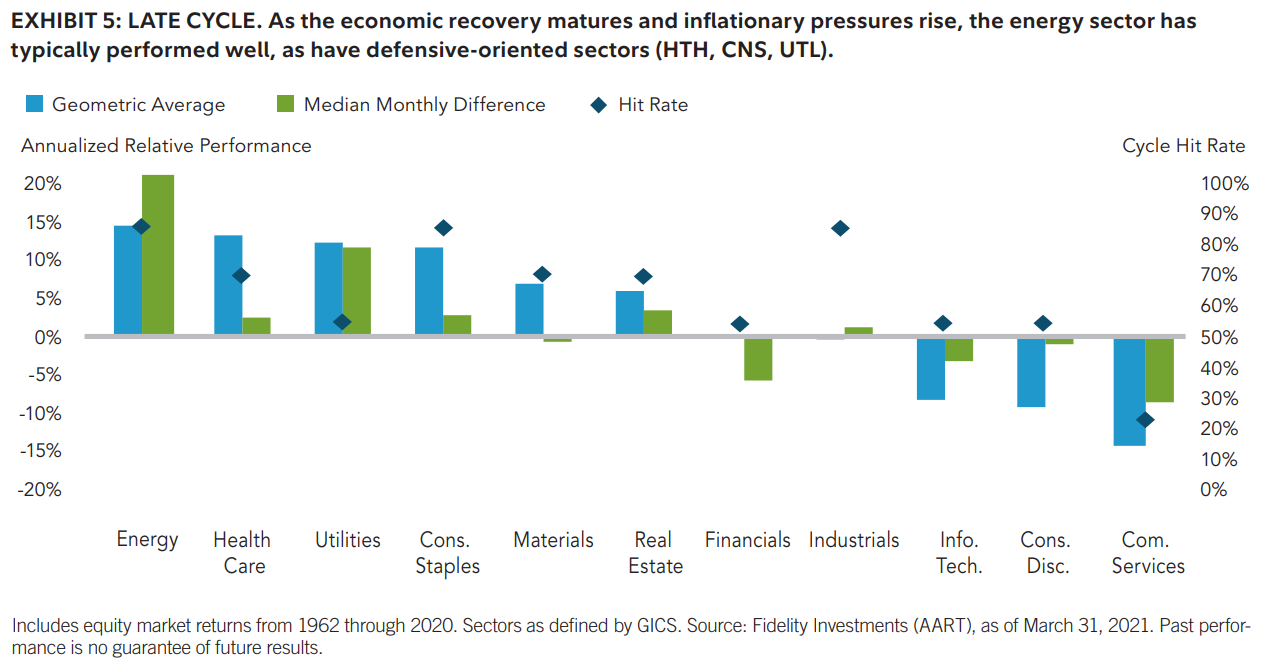

从Fidelity的经济周期判断来看,美国目前处于late cycle。

在11个板块中,Energy 能源,Health Care医疗,Utilities公共事业,和Consumer Staples必需消费品在Late cycle中会表现最佳。

从2022年年初至今,回报表现排名的前4名,的确是Energy,Utilities,Consumer Staples和Health Care。虽然只有Energy和Utilities获得了正回报,但也说明了这项经济周期判断的可靠性。

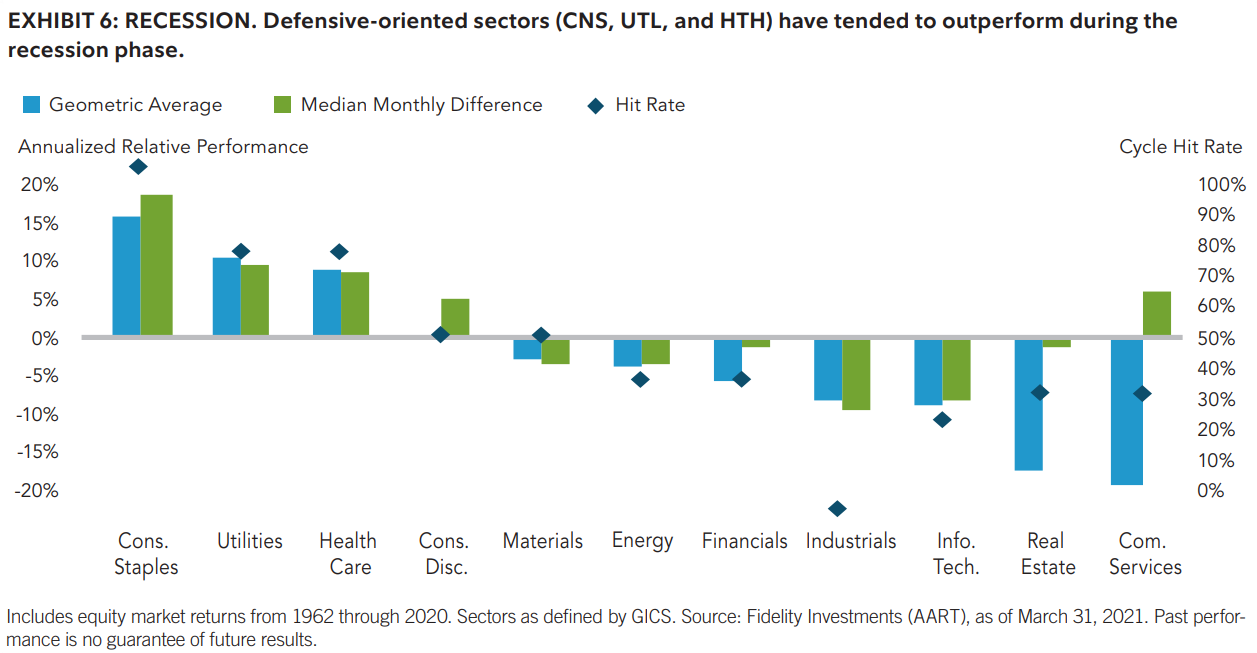

当美国处于recession经济衰退期间,11个板块中,Consumer Staples必需消费品,Utilities公共事业,Health Care医疗,和Consumer Discretionary非必需品消费的表现最佳。

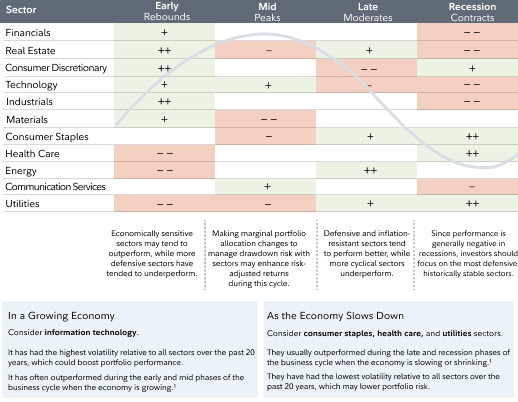

对于中期的投资,大家可以关注一下以下利好的板块。

对于长期的投资,如果你是年轻人,无论经济好坏,哪怕是经济衰退,对你也只是短暂的噪音而已。只要你坚持用dollar cost averaging的方式,放心大胆地买入,比如401K和IRA那些,对你不会造成什么影响。

即使401K变成201K,还是101K,无所谓,不要频繁的去看账户总额。你要看的是那些股票和基金中,你目前持有多少股,股数越多越好!就像是房价跌的时候,不要关注你房子的价值,你只要知道你自己有多少套房子就好了。你的股票基金,就犹如你完全payoff的房产,多多益善!

但如果你对突如其来的经济下行感到不安,想要趁此机会检查一下你的财务,是否都在正轨上,是否都在朝着目标前进,寻找一个靠谱的投资顾问,做一个规划也是上策。

此外,如果你将在10年左右退休,放下你手中的地图吧,现在是找向导的时候了!放下担忧,享受沿途的好风景,你的向导会教你如何在经济不好的情况下,为你的目标规划出最好的路线。

菌菌相信你在油管上应该看了不少“经济即将崩盘”、“美股末世论”、“对所有投资者最后的警告”这类视频。对未来担忧不断,晚上睡不着,就等着第二天早上就把所有投资全抛。这些内容也许是危言耸听,也许不是。

恐惧来源于未知,当你了解了更多的知识,做好了准备,就会更安心。

即使经济衰退即将来临,没人知道这一次它将持续多久,它将在多大程度上影响市场,或者股市的底究竟在哪天到来。虽然它对收益和财富增长来说是个挑战,但是它只是经济周期的一部分。

我们唯一能做的,就是提前做好准备。不但把经济衰退这一段平稳舒服的度过,还要抓住机会,在新的牛市到来之前埋好种子。记住:每个危机,既是危险,也是机会。能否抓住机会,就要看你如何规划了。

关注菌菌,让你的资产无限扩大!

更多精彩内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]