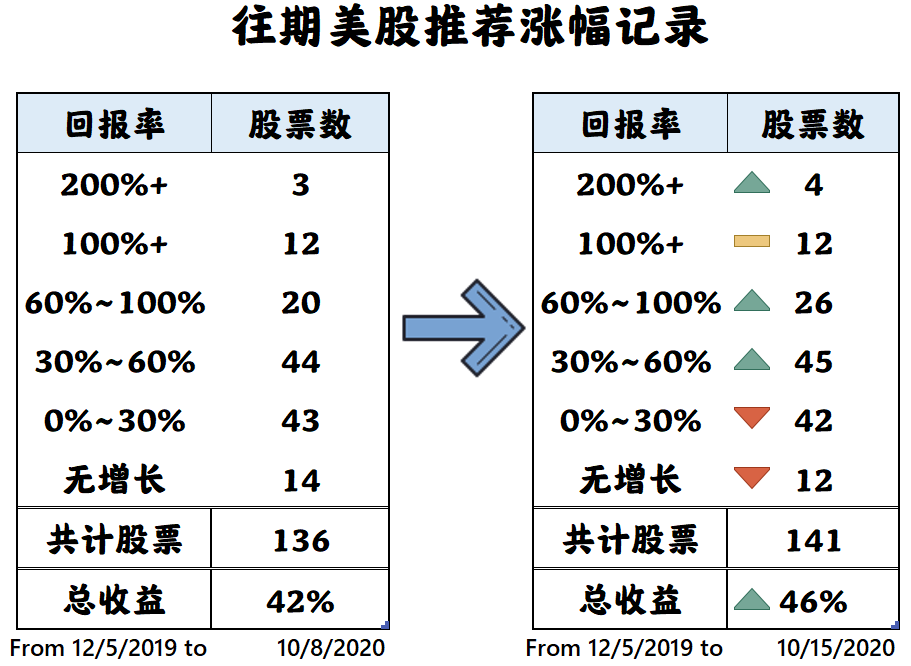

购买建议

想要有可观的增长,建议购买并持有3-5年

不要只挑便宜的购买,贵的股票有贵的道理。如果没有很多金额用来买股票,则可以使用Robinhood或者Fidelity这种可以购入fractional shares的券商平台。

一个成功的投资组合并不需要每一个股票都有惊人增长。据数据显示:80%的增长可能都来源于你20%的股票。

Autodesk

基本信息:

👉股票代码:ADSK

👉行业:科技软件

👉规模:Large-Cap大型公司

👉地区:美国

👉10月15日股价:$252.03

如果你对工程、施工、建筑或其他几十个领域很了解,你可能已经对Autodesk很熟悉了。几十年来,该公司一直是计算机辅助设计(CAD)软件的领导者。每个产品都需要某种设计。而在你的家中,无疑有很多东西是用欧特克的AutoCAD软件设计的。从简陋的机械零件到Tesla Model S的外形,都曾用它来制作。

很多公司的目标是开发出更方便人类的产品和服务。这就像是说服会计师,云软件比电子表格更好,或者说服外科医生,机器人辅助可以产生比传统手术更好的结果。

但在CAD软件方面,这场转变早已尘埃落定。多年前,设计都是用笔和纸绘制的。但由于CAD的优势非常大,以至于现在所有正牌设计都是在电脑上进行的。大多数学校甚至不教学生传统的绘图了。

这意味着Autodesk的可寻址市场和设计界一样广阔。该公司认为,到2025年,它的可寻址市场总额将达到690亿美元,这与过去12个月的35亿美元收入相差甚远。现在,它的销售额中约有60%来自建筑、施工和工程(AEC);约30%来自制造业;其余10%来自媒体和娱乐业。

随着越来越多的事物走向数字化,设计的机会也在扩大。该公司早在千禧年伊始就进入了娱乐领域,在过去的20年里,每一个奥斯卡特效奖的获得者都是Autodesk Maya的用户。它的3DS Max平台最初创建于20世纪90年代,用于在数字物体上渲染阴影,现在已经成为游戏开发者的首选平台。最近,它更推出了Netfabb,它的增材制造/3D打印平台。它有一个已经投入使用的的 “moonshots “研究计划,从生物建筑材料到生成式设计软件,它会根据一系列要求和约束条件创造多种可能性。

总之,可以肯定的是,Autodesk目前的市场不但将长期存在,新的市场也会出现。人工智能等工具以及对仿真和虚拟现实的需求只会扩大对CAD软件的需求。

Autodesk自1982年以来一直通过永久授权的方式销售其软件,直到几年前,该公司开始转向软件即服务(SaaS)模式。说白了就是订阅制。这种模式的优势包括稳定、可见的收入流和非常高的利润率。然而,转换过程可能是痛苦的。特别是对于一家拥有大量授权用户的成熟公司来说,除非绝对必要,否则他们不想开始支付订阅费用。

那Adobe举例,该公司早在2012年就开始为其Creative Cloud转为订阅制。在进入漫长的加速增长期之前的三年里,该公司的收入要么下降,要么是个位数的增长。

Autodesk的情况也是如此。它在2016年年中停止销售新的软件永久许可,花了三年,在2020财年末(1月)才结束其SaaS转型。和Adobe一样,该公司出现了三年的销售额下降或个位数增长,直到2019财年才开始重新加速,直到2020财年才恢复盈利。

同样和Adobe一样,Autodesk的股票在转型期间表现良好。但我们认为,随着它完成SaaS模式的转型并开始从中获益,它有可能在未来几年获得更好的收益。

此外,它还专注于通过将许多竞争性工具的功能,整合到一个单一的软件包Fusion 360中,来赢得新一代用户。这款软件有供个人使用的一年免费版和供商业用户使用的低订阅费版。它既是为了打击盗版,也是为了给用户提供一站式的设计工具。先用它拉来用户学习如何使用平台,然后允许他们根据需要添加更多的功能而付费(这是去年推出的consumption-based pricing)。

建立用户群的策略是很有用的,因为CAD工具很复杂,学习曲线很长。当一个设计师或一家公司开始使用一个平台时,就会强烈反对切换平台。不仅仅是因为成本,还因为重新培训需要花更多时间和精力,因此一家公司会倾向于希望坚持使用一个单一的平台,而且还以便更容易共享文件和想法。Fusion 360为用户提供了一些版本的大多数常用工具,使他们可以用这个工具从设计到制造。在第一季度末,该公司Fusion 360的活跃用户超过65.5万,并且仅在该季度就新增了1万多名新用户。

目前Autodesk正在利用其领导地位获得更多的市场份额,并专注于提供设计人员当前所需和未来所需的工具。未来几年,Autodesk在需求增长的市场中,极有可能在竞争中主导领先地位。今天的净收入看起来很小,是因为订阅模式意味着未来几年才会收到收入,而且会非常稳定。这意味着今天Autodesk的投资者可以预期从这么一家风险相对较低的公司,在未来获得快速上升的利润。

Axon Enterprise

基本信息:

👉股票代码:AAXN

👉行业: 航天与国防

👉规模:Mid-Cap 中型企业

👉地区:美国

👉10月15日股价:$105.86

在过去的几个月里,新闻围绕着警察改革进行了大量的讨论,而一些团体建议的策略之一涉及到人体摄像机。 作为一家领先的警用人体摄像机制造商,Axon将从越来越多的应用中受益。但比硬件更重要的是其背后的系统。Axon的Evidence.com云平台允许各机构安全、自动地收集、管理和共享来自人体摄像机和该公司电击枪的数据。

虽然Axon的估值目前很高,但按售价计算,它实际上比大多数软件即服务(SaaS)公司更便宜,并且目前它还是盈利的。它有着混合的业务模式,硬件销售的利润率与软件业务的利润率并不一样(为Evidence.com平台赢得客户,有时还它被用作赠品)。公司的竞争力还是很强的,毕竟它的Evidence.com目前没有替代品,并且如果客户想要同时管理相机和电击枪也没有其他公司的选择。

预计今年的软件和传感器领域(即Evidence.com和相机)是会超过武器销售的第一年。而且分析师们预计Axon将越来越多地被看作是一个具有巨大竞争优势的执法SaaS公司。

Broadcom

基本信息:

👉股票代码:AVGO

👉行业:科技半导体

👉规模:Large-Cap 大型企业

👉地区:美国

👉10月15日股价:$379.93

Broadcom用实力证明了自己是一个善于收购企业,削减支出,并持续激发增长的一家公司。过去的收购使其成为世界上最大的半导体生产商之一,而该公司在进军软件领域时也保持了迅猛的发展。在公司2020年第三财季,虽然软件服务有4%的跌幅,但总销售额增长了6%。与此同时,现金流增长了33%,达到30多亿美元,令人印象深刻,这表明管理层在其业务中发现了更多的杠杆可以利用。

但下一财年(11月初开始)我们应该会看到加速增长,不仅是软件,还有硬件。iPhone 12的滞销将推至2021财年(Broadcom去年从苹果获得了约20%的收入)。而且由于这是第一款5G iPhone,这款手机中使用的该公司芯片应该比前机型更多。

目前它的交易价格约为今年预计盈利的17倍,而只是追踪自由现金流的14.2倍左右。再加上股息率为3.45%,且有持续增长股息的历史,Broadcom就是一个稳健、回报稳定的好公司。

DocuSign

基本信息:

👉股票代码:DOCU

👉行业:科技软件

👉规模:Large-Cap大型公司

👉地区:美国

👉10月15日股价:$240.45

DocuSign已经成为一个动词,是其旗舰电子签名产品的代名词。目前在250亿美元可寻址机会的核心业务中,它拥有大约70%的市场份额。而考虑到今年的年收入才突破10亿美元大关,在疫情的加速下,该公司在实现其潜力方面肯定还有很长的路要走。

如果加上该公司协议云的其他部分,这个可寻址市场会翻倍(或更多)。电子签名是使数字文档基础设施的其他部分得以构建的框架。协议可以通过智能算法进行分析,根据上下文进行更新,安全地存储和共享,与业务的其他移动部分进行调节,等等。

在这一宏观未来中立足的方法之一是通过各种垂直市场,如医疗保健、房地产,以及(目前特别有前景的)政府协议。DocuSign的电子签名和合同生命周期管理(CLM)产品已获得联邦风险和授权管理计划(FedRAMP)的批准,为一系列政府机构开放了平台。明年,预计它就将获得更多政府敏感机构的批准,比如国防部。

疫情可能加速了DocuSign平台的应用,但这一趋势并不会逆转,因此这是一只可以长期持有的优质股。

Electronic Arts

基本信息:

👉股票代码:EA

👉行业:电子游戏和多媒体

👉规模:Large-Cap大型公司

👉地区:美国

👉10月15日股价:$131.34

Electronic Arts是一家拥有数十年稳健增长历史的公司,而且最近需求却在加速增长。得益于Madden NFL和FIFA等异常赚钱的体育游戏,以及The Sims模拟人生等多年来受玩家的喜爱,加上更多的玩家宅在家,EA有望在今年年底实现15%的增长,这是其五年来的最佳表现。

与S&P 500指数整体的35.7倍市盈率相比,该股的交易价格是19倍以下的收益和19.5倍的自由现金流。

虽然像EA这样的大型游戏公司已经不那么依赖单一的大制作游戏的发布,但其业务仍有一定的周期性。而我们正处于一个史诗级的开端:新一代游戏机。自PlayStation 4和Xbox One发布以来,已经过去了7年。但在11月10日,Xbox系列X和Xbox系列S将推出。11月12日,PlayStation 5紧随其后。这意味着玩家们将会选购新一代的游戏,以充分利用新的游戏机。而EA也准备好了2021年的游戏发布名单。

Repligen

🔍 基本信息

👉股票代码:RGEN

👉行业: 医疗器械

👉规模: Mid-Cap 中型企业

👉地区:美国

👉 10月15日股价:$ 170.01

诊断和疫苗的需求正在推动Repligen目前的大量业务。虽然很多人觉得这只是暂时的推动,但事实是,第一代冠状病毒疫苗可能仅有一定的有效性,这意味着在可预见的未来,人类会努力改进一代疫苗。这意味着新冠诊断和疫苗依然是此公司未来的一部分。

但抛开这些不谈,回顾一下,在一个大市场中,这仍然是一家相对较小的公司(其市值略低于90亿美元)。在2019年,也就是疫情发生之前,收入增长超过39%。这远远快于Repligen所竞争的上下游生物进程市场,这两个市场的年增长率均在13%左右。这是一家已经在占据市场份额的公司,并采取了精明的战略举措来确保进一步的收益。它专注于廉价、快速部署的设备和耗材,为制造商提供了扩大、缩小规模或转换生产线所需的灵活性,这在当前的危机中取得了巨大的成功。

强劲且不断增长的现金流意味着Repligen能够继续进行有选择的收购,并获得市场的主导地位。