前言:前段时间有个客户问我:"我知道自己存了多少退休金,但特别想知道,跟我一样60岁的人,大家都存了多少?"这个问题特别好。多亏了美联储、Fidelity和T.Rowe Price的三个大型调查,本文将深度解析美国退休储蓄真相,帮你清楚了解自己在同龄人中的位置。

核心要点速览:

- 掌握平均数vs中位数的关键区别,准确判断自己位置

- 理解为什么8倍年收入法则可能高估了需求

- 学会整合社保收入的科学计算方法

- 获取不同储蓄水平对应的具体储蓄比例指导

- 掌握起步较晚者的五大追赶策略

本期菌菌就和大家一起探讨这个问题。看完这个视频,你就知道五六十岁的人到底存了多少退休金,你也能清楚地知道自己在同龄人中,排什么位置。更重要的是,如果你觉得自己落后了,可以了解在为时已晚之前该怎么追赶。

假如你觉得自己的退休准备不够充分,放心,你绝对不是一个人。美联储的调查显示,只有35%的人群觉得自己的退休储蓄还不错。

平均数和中位数到底有什么区别

再看最新数据之前,菌菌得先解释一个特别重要的概念:平均数和中位数到底有什么区别。虽然有点无聊,但这直接影响你对自己情况的判断。

平均数就是把所有人的钱加起来除以人数。中位数是把所有人按存款多少排队,站在正中间那个人的数字。

举个例子你就明白了。假设有5个人存退休金:第一个人存了1万,第二个10万,第三个20万,第四个40万,第五个200万。

算平均数:把这些加起来除以5,得出54.2万。听起来不错对吧?但你仔细看,只有1个人超过了50万,其他4个人都远低于平均数。那个200万的"富豪"把平均数拉得特别高。

中位数就是中间那个人的20万,意思是一半人少于20万,一半人多于20万。这个数字更能反映大部分人的真实情况。

记住这个区别,因为接下来的数据分析特别重要。

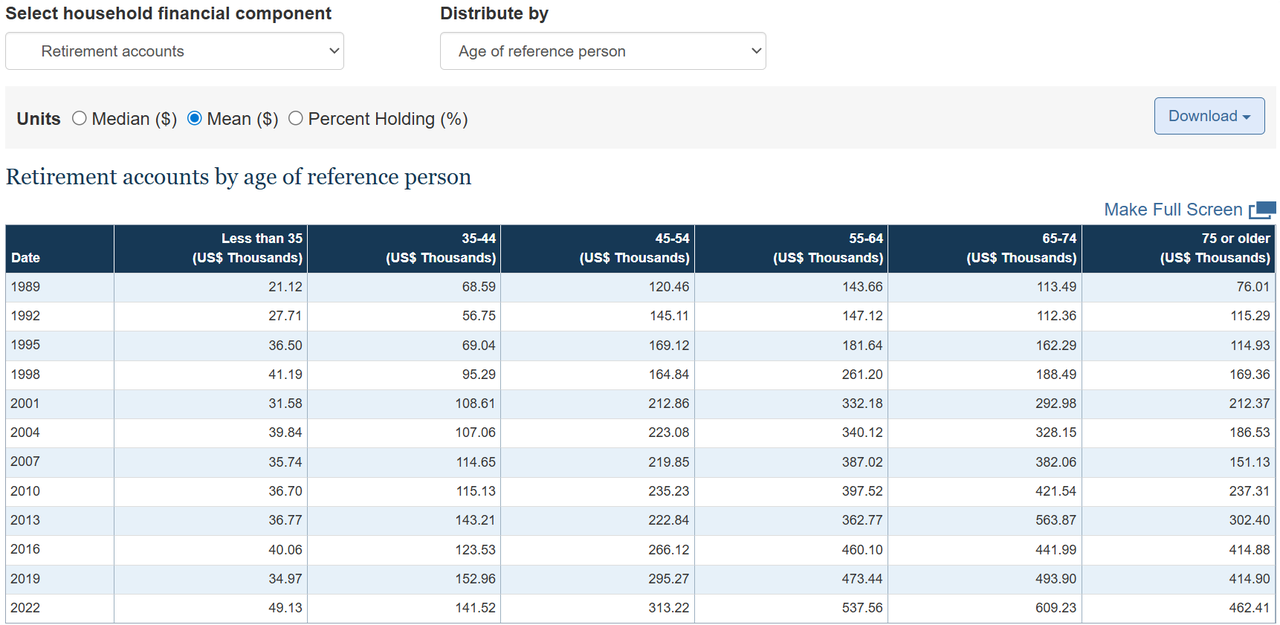

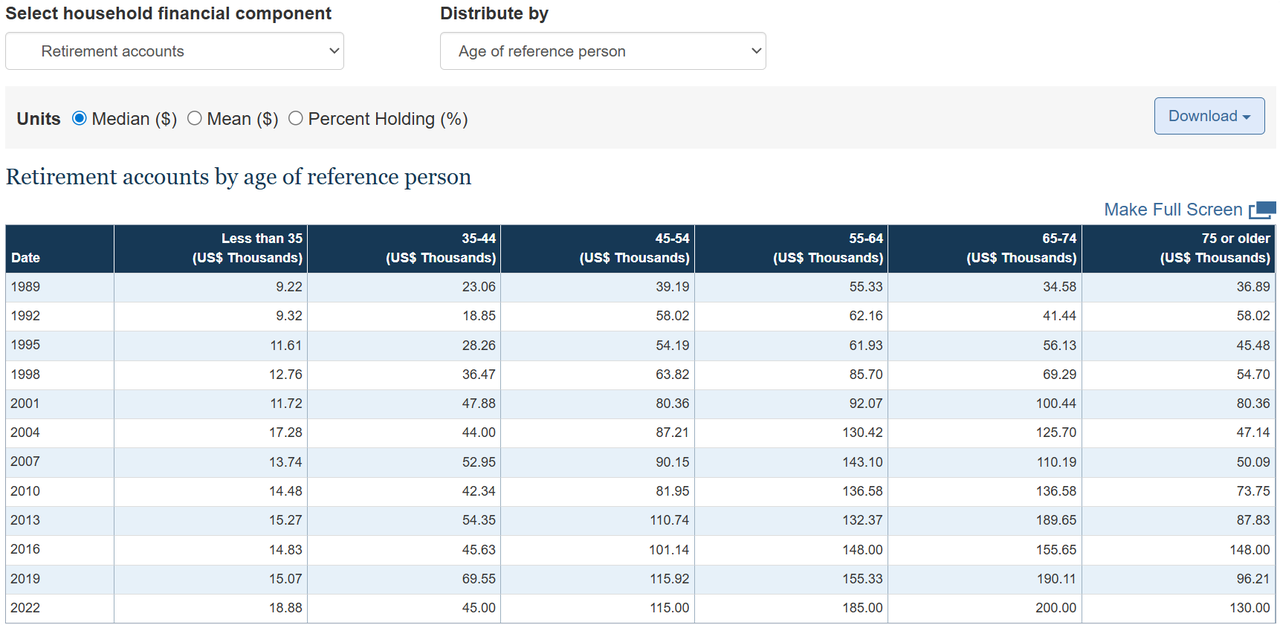

美国55-64岁真实的退休储蓄数据

现在让我们看看最新的数据,根据美联储的研究,55-64岁的人,退休账户储蓄是$537,560。

看起来挺多的,但真正有意思的是中位数:

根据美联储的数据,55-64岁的人,总退休账户储蓄中位数是$185,000。

为什么平均数和中位数差这么多?很简单,少数特别有钱的人把平均数拉得很高。看这个视频的人里,有人可能只存了几万块,也有人存了几百万。

所以中位数更能说明问题:如果你现在55-64岁,有超过20万的退休账户储蓄,你已经比一半的同龄人做得好了。

数据的局限性

但这里有个问题。美联储的数据只包含了IRA、401K、403B等等的退休账户,这其实只是退休储蓄的一部分,大部分人还有投资账户等其他资产。所以实际的退休准备可能比这个数字要好一些。

到底需要存多少才够退休

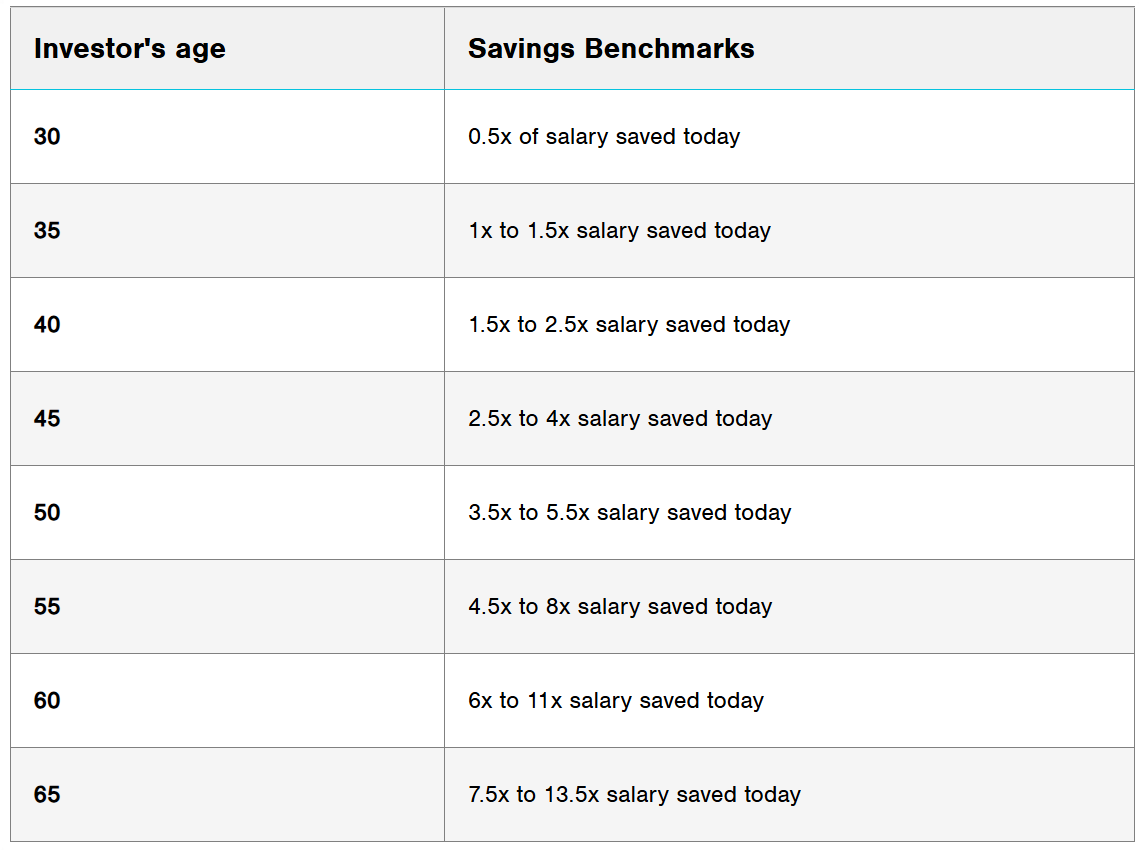

Fidelity的建议

现在你可能会说:好我明白了,但我需要存多少?我不管别人存了多少,我60岁时需要存多少呢?

Fidelity的专家说:60岁时需要存够8倍年收入。所以如果你一年挣10万,你需要存大约80万。

听到这个数字,一些观众的心可能都凉了。

T.Rowe Price的更灵活建议

但是呢?

T.Rowe Price的专家说:这个数字丰俭由人,跟个人生活方式有很大关系,不应该是8倍这么绝对,而是得有个范围。更实际的是60岁时,需要存够6到11倍年收入。比如你年收入10万,就得存大约$60-110万。

为什么传统建议可能高估了需求

但菌菌了解到这可能高估了你需要存多少,因为这个预估数字不可能展示一个全貌。因为它假设了几件事:

第一、它假设退休时5%的回报率,根据历史数据这有点保守。S&P 500过去70年长期年均超10%,过去15年长期年均超13%。所以一个优化的投资组合表现会更好。

第二、它假设退休后的开销和工作时一模一样。退休后很多费用会大幅下降或者完全消失:房贷可能已经还清了,不用支付孩子的大学学费了,不再需要支付通勤费用了,也不再为退休储蓄存钱了,因为你已经退休了。

此外,它假设一个静态的提取率。如果你看过菌菌的视频,你听过我多次说这个:退休支出不是线性的,它不是一条直线,而是一个弧形,专家们称它为微笑曲线。

它在开始时更高,因为一开始你会做很多你梦想中退休时会做的事情。然后热情褪去,随着你年龄的增长,支出开始下降。最后它又开始上升,因为在退休的后期,会因为医疗费和可能的长期护理费用而再次上升。

第三、它的假设完全没考虑社保。对不少人来讲,这也是一笔不小的钱。

更现实的退休储蓄计算方法

考虑到这些,我们看看更现实的计算是怎样的?

假设你退休前的年收入是10万,我们预估退休后生活费占75%左右,每年需要7.5万。

然后我们减去社保。如果你年收入10万,社保大概每月2500块,一年3万。现在我们有4.5万的缺口。

如果你已婚,假设配偶能拿到最高配偶福利,也就是你福利的一半,又是1.5万。现在我们只有3万的缺口,需要从退休账户或者投资账户中提取。

现在假设5%的退休金取款率。菌菌从来都不喜欢4%法则,因为通过合理的理财规划,提取5-7%完全是可行的,菌菌在很多视频中讲过各种不同的策略达成这个。但我们现在只假设5%的提取率,那么你只需要50万,而不是80万。简单说:你可能只需要5倍年收入,而不是8倍。

单身人士的调整

现在80万给了你更多的容错空间,如果你是单身,你不会有那个配偶福利,所以你需要存更多一点来补足生活费的空缺。

总之,这个较低的倍数,考虑了退休时较低的支出、拿社保和更合理的回报率。

重要提醒

这种方法提供了一个更合理的到60岁时的储蓄目标,如果想要专门针对你的情况,你需要自己重新计算这些数字。

但是不要看完视频就改变退休计划,告诉所有人,"网上有个人说我只需要5倍收入,所以我钱够了,明天就退休"。菌菌刚才的计算只是一个假设,每个人情况不同,做重要决策前,建议和专业人士一起算这些数字。

但菌菌希望说明的是,你在网上看到的很多假设,可能高估了你需要为退休存多少,因为它们建立在非常基础的假设上,以及不知道你的情况。作为普世法则,宁愿高估也不愿低估。但菌菌担心很多人因此延迟退休,工作时间比实际需要的更长。尤其是华人群体非常爱存钱也非常节俭,总觉得还要继续存,因为人们总以为需要比实际大得多的储备。

如果你发现自己储蓄不够怎么办

看到这里,有人可能松了口气:原来我没那么惨。也有人可能更焦虑:就算按你的算法,我还是不够。

如果你属于后者,别绝望,还有很多办法让退休计划回到正轨。菌菌见过不少起步较晚的朋友,通过合理规划最终也达到了退休目标。

立即开始的改变策略

今天开始做些改变,制定更现实的目标,用刚才的方法重新计算你真正需要的金额。然后削减开支,把更多资金用于储蓄。这是60岁左右最有效的方法。

你可能会问:那我该存多少呢?

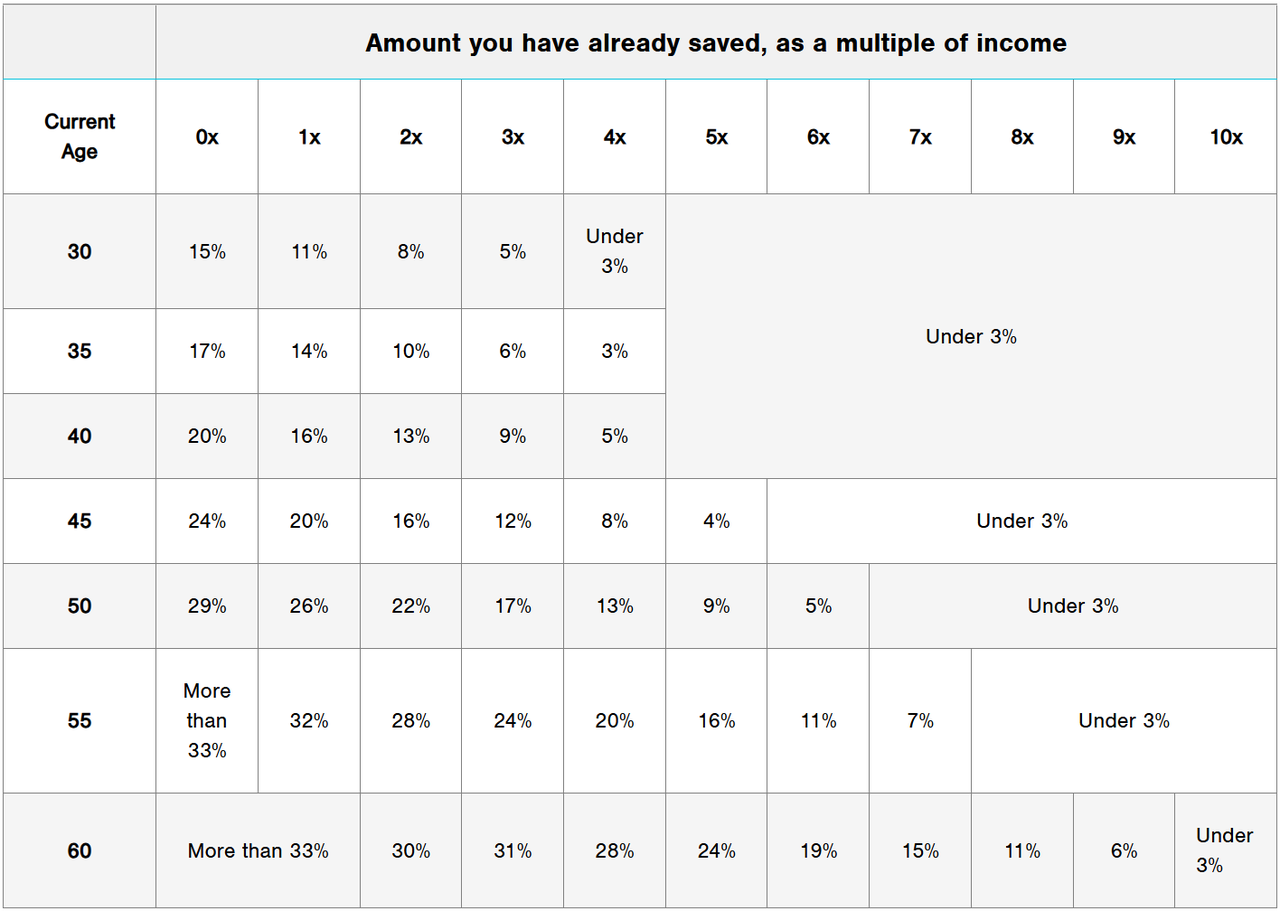

专家们通常建议,至少存税前工资的15%,但这个数字并不适合所有情况。

T.Rowe Price的专家列出了更详细的存储百分比。你可以根据自己的情况,对照在不同年龄和储蓄情况下,该存多少百分比。

这里给大家演示一下:

比如你现在60岁,年收入10万,已有40万退休储蓄,那就是已存够了4倍的年收入,想要乘胜追击,那你需要存28%的税前收入。

除了积极储蓄,有些人可能需要多工作几年,或可能需要延迟领取社保,为退休后期创造更高的固定收入。

还有一个菌菌常见的现象:因为人们害怕无法退休,所以非常害怕亏钱,把所有钱都放定期存款,但这样的回报,根本撑不了接下来30到40年的退休生活,可能需要考虑把钱转到更优化的投资组合。

还有些人可能需要为退休期间增加一些收入来源。也许是份兼职工作,或者网上赚钱,或者教课,有很多不同选择。如果你搜索被动收入,YouTube上看看,有很多视频能给你一些想法。

现在就是最好的开始时机

菌菌希望你记住的是:这一切完全来得及,但最怕的就是自暴自弃,一拖再拖。

🙋♀️ 常见问题FAQ

完全来得及!通过提高储蓄率、优化投资组合、考虑延迟退休,仍可以显著改善退休准备。关键是立即行动。

年收入$100,000的人,社保月收入约$2,500左右。通常能覆盖退休收入需求的30%。从62岁延迟到70岁领取可多领取77%。

非自住房房产净值、个人投资账户、现金储蓄、HSA账户等都应纳入规划。美联储数据只统计退休专用账户,实际资产可能更充足。

使用年龄倍数基准:30岁时1倍年收入,40岁时3倍,50岁时6倍,60岁时8-10倍。但更重要的是制定个人化的退休收入需求分析。

总结与行动建议

如果你也在琢磨自己的钱够不够退休,退休后每年能花多少,但不知道算的对不对。我们可以根据你的情况帮你分析一下。

菌菌会在视频下方放一个链接,专门讲"美国退休前的5个准备",里面有更详细的追赶策略。都是一些你今天就能开始做的事情。