前言:2025年73岁必须开始取RMD(Required Minimum Distribution),但90%的退休族都在用错误方法操作,在市场波动中无形损失巨额退休金。本文揭示7个专业技巧,帮你在RMD规则下最大化保护退休资产。

快速答案:通过延迟提取、分期取款、多账户操作等7大策略,可在市场下跌时减少RMD损失高达48万美元,让退休金多撑5年以上。

核心要点速览:

- RMD计算基于去年底余额,市场下跌时取款比例被动放大

- 延迟首次RMD至次年4月可获得4个月缓冲期

- 分期取款采用Dollar-cost averaging out策略平均可多保留15-20%资产

- SECURE 2.0新增年金满足RMD规定,实现双重税收优化

- 市场下跌期间转Roth IRA是绝佳时机,可节省数十万税款

哈喽大家好我是投资菌!

好多人都知道73岁要开始取RMD (Required Minimum Distribution) 退休账户必须取款,以为就是简单按IRS规定,按比例取钱就行了。菌菌最近帮一个客户重新计算,发现如果按这种'标准操作'继续10年,他会损失48万美元。

但是,最可怕的不是这个数字,而是这种错误操作几乎每个退休族都在犯。因为人们完全不知道RMD里面隐藏着7个救命技巧,用对了能让你的退休金多撑5年!

市场下跌时RMD的隐藏陷阱

这个客户今年73岁,退休账户去年年底有122万美元。按IRS的RMD table,他今年必须取出46,038美元。

他的账户因为市场下跌22%,现在只值95万,但由于RMD的计算是基于去年12月31日的账户余额,不是现在的余额,所以他还是必须按照去年年底的122万来计算RMD,取出4万6千多。

问题来了:

- 市场没跌时:122万取4万6千多,只占3.77%

- 现在呢?95万取4万6千多,占了4.84%,取款率多了整整1.07%!

这1.07%的差异看起来不大,但复利10年下来,差距是48万美元!

好消息是,菌菌今天要教大家7招保卫退休金的策略。尤其在市场下跌时,告诉你该如何聪明的处理RMD。特别是第6个,SECURE 2.0里最被低估的一条,已生效2年多,但好多财务顾问都还没搞明白怎么帮客户操作!

延迟首次提取时机

利用4个月缓冲窗口

如果这是你第一次取RMD,有一个很多人不知道的机会:那就是你可以延迟到明年4月1日才提取。

这给了你一个宝贵的观察窗口。假如小明的账户从100万跌到80万,如果他选择延迟,4个月后市场反弹到90万,他就能少卖很多股票,相当于多保留了10万的投资价值。

评估延迟的税务成本

当然,延迟也有代价:你需要在同一年内完成两次RMD,这可能把你推到更高的税档。

假设小明2025年的RMD是4万6,他推迟到2026年4月提取。但2026年的RMD约4万8,也要在12月31日前提取。这样9万4,全算在2026年度收入,可能多交几千税款。

菌菌建议这样评估:

- 如果你在12%或22%税档,延迟的税务成本相对可控

- 但如果已经在24%以上,延迟可能让你跳到32%甚至35%档,增加的税负通常会超过市场恢复的收益

当然,市场4个月后是涨是跌,谁也说不准,一定要考虑这个风险。

菌菌用这招帮一个客户在2022年熊市中,多保留了12万资产价值,虽然他多交了约3000税款,但净收益还是近9万。

Dollar-cost averaging out分期取款

反向定投原理

你可以不一次性提取全年的RMD,而是每月提取一部分。

这就像是投资时的定投,但反过来操作。

实际案例:

- 1月份你取1万,那时候英伟达股票可能是$110一股,你只需要卖91股

- 4月份股价跌到$95,你要卖105股

- 8月份再取,股价涨到$180,你只需要卖56股

- 12月份股价涨到$220,你只要卖46股

这样一年下来,平均卖价高达$135,比一次性在1月$110卖掉,多保留了1.4万的价值,立省23%。

自动化执行优势

这个策略叫"Dollar-cost averaging out",菌菌用这招帮客户平均多保留了15-20%的资产价值。而且现在Fidelity、Schwab这些大券商都有自动RMD提取服务,设置一次,每月自动执行,比手动操作还简单。

多账户动态取款策略

选择性提取原则

经常看菌菌视频的小伙伴应该知道,菌菌非常推荐退休规划中的一个策略,叫动态取款dynamic withdraw。

如果你有多个Traditional IRA,你可以选择从表现相对较好的账户提取RMD。比如账户A跌了20%,账户B只跌了5%,那就从账户B提取。总之,在市场下跌时,从那个跌的最少的账户取款。

避免加速掏空账户

它的背后逻辑是个简单概念:从下跌的账户取款,会加速掏空账户。比如:

- 账户跌了20%,你需要涨25%才能回本

- 但如果你再取5%,需要涨34%才能回本

既然从下跌的账户取款为账户增加额外负担,那反过来从跌的最少或上涨的账户取款,就能避免这个问题。这个逻辑在退休规划中被称为“动态取款策略"。

重要限制条件

但是,多账户操作这招只适用于IRA,不适用于401k。因为每个401k都必须分别计算RMD,不能互相挪用。菌菌见过太多人搞错这个规则,被IRS罚款25%!

Tax Loss Harvesting税务亏损收获

多账户资金来源配置

如果你需要的生活费比RMD要求的多,那在市场下跌时,超出部分可以从储蓄账户或应税账户提取,让收益延税的退休账户有更多时间恢复。

双重抵税优势

而且从应税账户取款有个大好处,那就是赔钱了可以有两重抵税。

举个例子,如果你的特斯拉股票亏了1万,这个亏损可以:

- 抵消$5,000英伟达的股票收益

- 再抵$3,000的普通收入

- 最后还有$2,000可以明年再用

这叫tax loss harvesting,只有抵扣普通收入有每年3000的上限,抵扣投资收益和留着明年再用,都是没有上限的。

只是这招,菌菌就能帮客户平均每年省税2,000-5,000美元。

RMD资金继续投资优化

In-kind Transfer实物转移

经常有客户问菌菌:这几万RMD我暂时用不着,放银行利息才3%,能不能继续投资?

当然可以!放到投资账户,虽然没有退休账户的税收优惠,但你依然能享受股市增长。

而且这里面有个更聪明的做法,叫in-kind transfer。

实际操作案例

比如你的IRA里有500股苹果股票,现在每股$240,总值12万。如果你需要拿5万的RMD,可以直接把209股苹果转到投资账户,价值5万,完美满足RMD要求,不用卖掉再买回来。

万一卖掉后涨了,花高价买回来,不就不划算了嘛。而用in-kind transfer,既方便,又避免了市场波动风险。

SECURE 2.0年金新规神奇操作

颠覆性新规定解读

这招可能颠覆你对RMD的认知。

2年前,SECURE 2.0法案出了个新规定:你可以用退休账户的钱买"qualified annuity",然后用年金发给你的终身收入,来满足RMD要求!

Fidelity实际案例分析

听起来很绕,让我们看看Fidelity给出的例子。

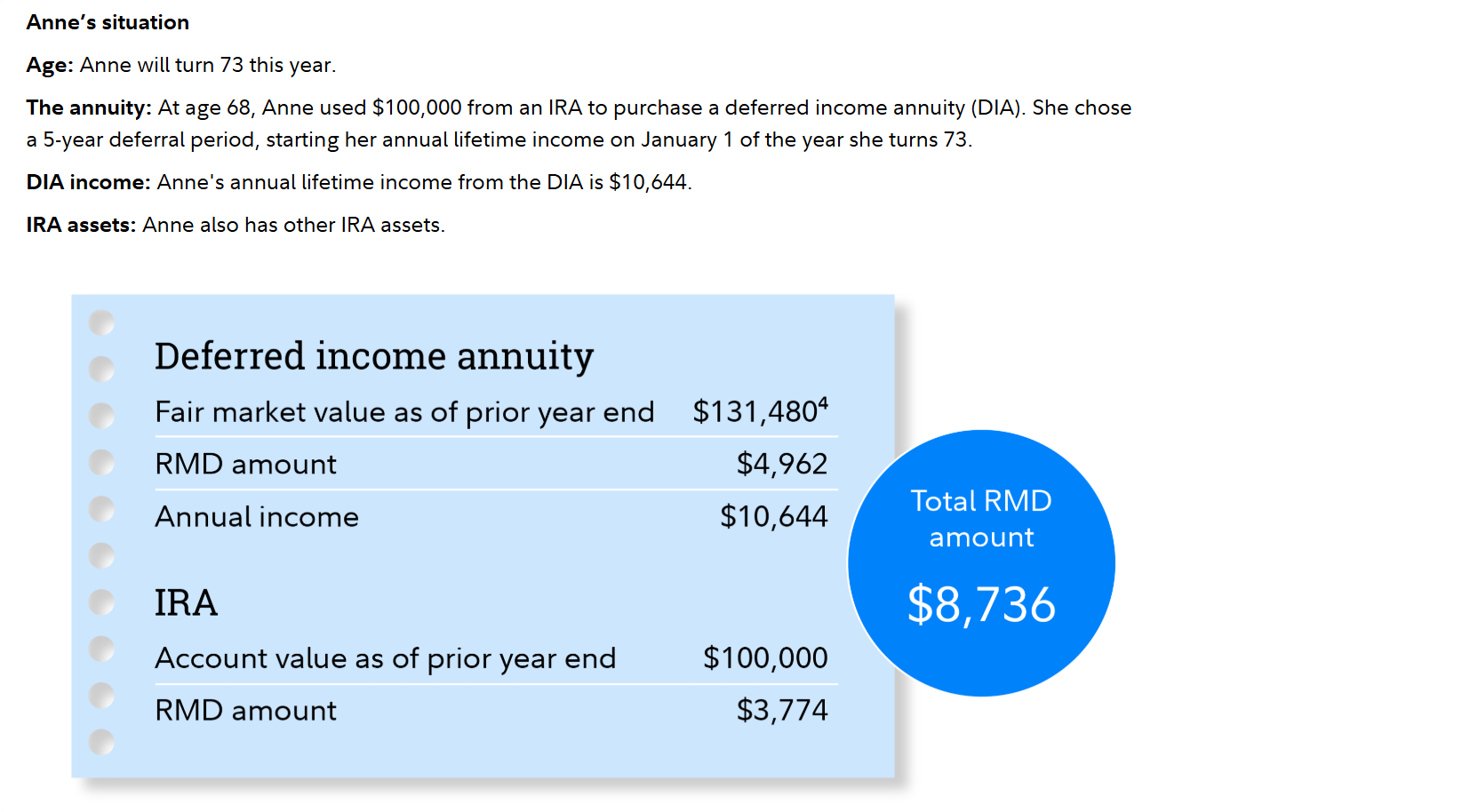

Anne 68岁时从IRA里面拿出了10万,买了个收入年金,她选择让账户先涨5年,然后从73岁开始拿终身收入。

到了73岁时:

- 她的收入年金账户有$131,480,应取出RMD $4,962

- 另外还有个10万的IRA账户,应取出RMD $3,774

- 两个账户共计应取出RMD $8,736

但是,她的收入年金从73岁开始,会每年发$10,644的收入,活多久取多久。

双重优化效果

换句话说,年金发的收入已完全满足全额RMD,所以她无需从第二个IRA账户中取款,也就能让整个10万在IRA里享受更多延税增长!

如果股市下跌后反弹,Anne的10万IRA可能涨到15万,而她的年金还在每年稳定给钱。

菌菌用这招,帮一个客户在2年内保留了70万资产增长。这招特别适合保守的朋友,一部分钱锁定生活费,其他钱继续博增长。

重要提示:这个规则不仅适用于新买的年金,连你多年前买的年金都算!

市场下跌时Roth转换绝佳时机

提前规划的威力策略

最后一招,得提前几年规划,但威力巨大。

千万记得:在市场跌的时候,正是转Roth的好时机。

比如100万的账户跌到80万,如果你转80万到Roth,就是80万交税。等市场回春,你的80万在Roth账户中变成100万,那你这20万就钻了不用交税的空子。不但今后的增值和取款统统无税,Roth也消除RMD要求了!

操作注意事项

重要提醒:Roth转换不算RMD,千万不能混为一谈。如果你已经73岁需要取RMD,做Roth转换之后,还是要取出今年的RMD才行。

长期收益计算

小算一下,如果一个人现在转80万,按37%税率交30万税,但10年后可能免税拿到150万,等于净赚40万!

当然,转换的税务负担要仔细衡量,菌菌建议分几年进行,避免一次性推到太高税档。

🙋♀️ 常见问题FAQ

如果未按时取RMD,IRS会征收25%的罚款。比如应该取5万但没取,罚款12,500美元。如果及时纠正(通常1年内),罚款可能减至10%。根据IRS Publication 590-B,这是最严厉的退休账户处罚之一。

只有Traditional IRA、SEP-IRA、SIMPLE IRA之间可以互相满足RMD要求。401k、403b、457等雇主计划必须分别计算,不能挪用。搞错会被罚款25%。

特殊:403B需要分别计算,但如果你有多个403B,可以从1个403B账户取出全部RMD。

全部类型IRA(包括SIMPLE IRA、SEP IRA),以及DB, 401(a) PS, 401(k), MP, 403(b), Gov’t 457(b)。

主要券商如Fidelity、Schwab、Vanguard都提供自动RMD提取服务。设置一次后每月自动执行,比手动操作更便捷。还能设定具体日期和金额分配。

根据去年12月31日的账户金额,除以RMD Table上面对应你年龄的数字,即可算出今年至少要取出多少RMD。可以多取,但不能少取。

RMD Table见此:【点击前往】

总结与行动建议

- 评估当前RMD策略:检查是否在用最优化方法

- 设置自动分期提取:联系券商启用每月自动RMD服务

- 规划Roth转换时机:利用市场下跌窗口期减少税务负担

- 咨询专业顾问:复杂策略建议寻求持证财务规划师指导

- 定期审视调整:根据市场变化和个人情况优化策略

记住,越早开始规划,效果越明显。这7招每一招都有具体的操作方法和预期效果。掌握了这些技巧,你就有了主动权,不用再被动接受默认的RMD方案。

想了解更多退休规划策略?菌菌专注研究退休规划内容6年,通过8advice平台已帮助上千家庭制定退休规划策略。如需专业指导,可预约持证顾问咨询。