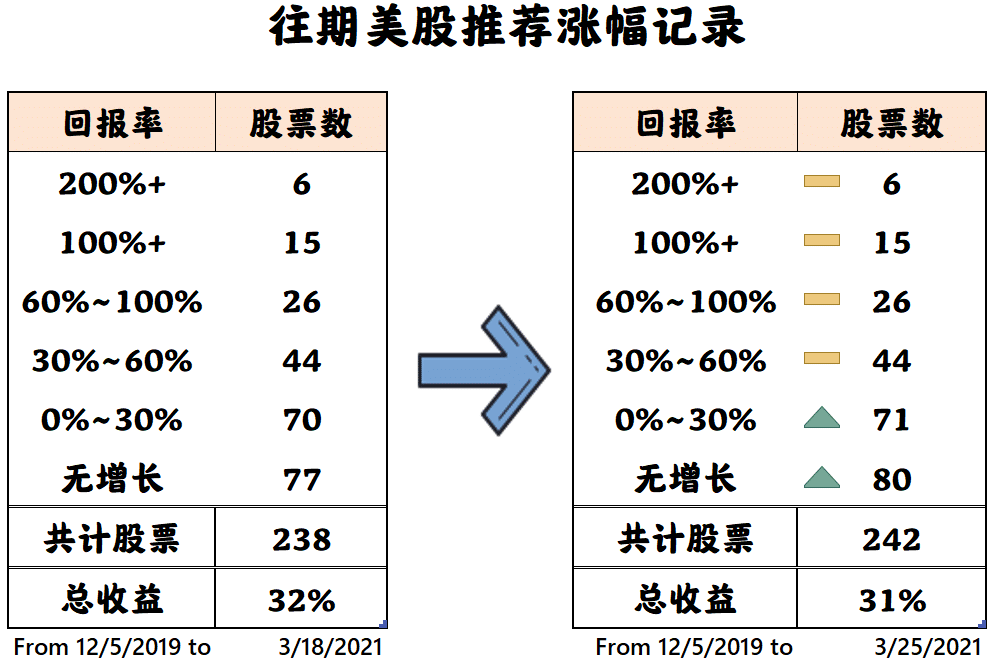

购买建议

想要有可观的增长,建议购买并持有3-5年

不要只挑便宜的购买,贵的股票有贵的道理。如果没有很多金额用来买股票,则可以使用Robinhood或者Fidelity这种可以购入fractional shares的券商平台。

一个成功的投资组合并不需要每一个股票都有惊人增长。据数据显示:80%的增长可能都来源于你20%的股票。

至于为什么最近频频推荐价值股,大家可以看看这个视频,看看投资行业的业界人士们都接触到了什么最新信息?大家应该如何改变投资组合?视频在此

New York Times

🔍 基本信息:

👉股票代码:NYT

👉行业:通讯服务-报社

👉规模:Mid-Cap 中型公司

👉地区:美国

👉2021年3月25日股价:$48.27

👉 现在价格(传送到Yahoo Finance)

本月,我们将推荐一家很多人都熟悉的,也是一家经久不衰的公司。它就是《纽约时报》,一家报纸出版商,每月在全球拥有1.5亿读者,获得了130个普利策奖,并在过去一年中获得23项艾美奖提名。

去年一整年大家都在家里呆着,这次疫情也加速了许企业和个人向数字领域转移。其实早在疫情之前,全球就逐渐呈现数字化,无论是新闻还是娱乐。因此,你可能会很奇怪为什么这个时候了还会推荐报纸出版商。但实际上,《纽约时报》在面对数字化冲击时的实力和韧性让我们对它的未来充满希望。

互联网始于1966年,而《纽约时报》成立于1851年,两者的结合让它在150年后开始在其网站NYTimes.com上发布新闻。

尽管如此,最近几年报业的发展并不顺利。2019年,美国每日报纸总发行量(包括印刷版和数字版订阅量)比上一年下降了8%(周日版下降了9%)。这延续了自20世纪90年代以来的下降趋势。当行业似乎在衰退时,为什么要投资报纸?其实和你投资任何公司的原因一样:因为它在成长。

没错,尽管行业整体下滑,但《纽约时报》的表现不错。自2016年以来,收入上升,营业利润上升,净收入上升,资产负债表上的现金也增加了。

《纽约时报》与行业之间的这种差距,仔细想想并不奇怪。互联网扩大了许多公司的潜在影响力。一百年前,如果你想阅读《纽约时报》,你必须拿到一份实体版,这意味着你需要住在一个大城市,最好是纽约市。今天的情况并非如此。只要你有网络连接,你可以从世界任何地方打开NYTimes.com。

网络创造了无数的线上公司,使得旧行业的顶级玩家能以较少的资源来击败小型竞争对手。虽然现在已经小小的地方报纸已很难做下去了,但是全国性和国际性的报纸就可谓是大而不倒,而《纽约时报》就是后者。在互联网时代,它不仅仅是纽约市的顶级报纸,它还是世界顶级报纸之一。得益于其已经成功的数字化战略,我们相信这家过去和未来的新闻开拓者还将有更多的增长。如果你还没有购买,我们建议你考虑一下。

Ecolab

🔍 基本信息:

👉股票代码:ECL

👉行业:基础材料-特殊化学

👉规模:Large-Cap 大型公司

👉地区:美国

👉2021年3月25日股价:$208.81

👉 现在价格(传送到Yahoo Finance)

Ecolab是一家为全球各行业提供水处理、节能、清洁和卫生解决方案的供应商。由于2020年的疫情,其收入下降6%至118亿美元。

尽管如此我们认为Ecolab有两个长期机会。首先,在Ecolab已经建立的众多行业中,卫生标准可能会变得更加严格。其次,公司的卫生标准将会越来越重要,将会作为可持续发展进行评判。Ecolab为企业提供产品和服务,使他们能够减少水和能源的使用,处理污染,并从工厂排出更干净的水,等等。

由于它提供的服务范围很广,能够提供客户所需的许多服务,并且凭借自己的购买力与自己的供应商谈好价钱。当生活逐渐回到正轨,Ecolab将有能力继续开展其业务,重新起飞。

Boston Beer

🔍 基本信息:

👉股票代码:SAM

👉行业:消费品-酒商

👉规模:Mid-Cap 中型公司

👉地区:美国

👉2021年3月25日股价:$1077.36

👉 现在价格(传送到Yahoo Finance)

2020年对Boston Beer来说是异常好的一年。全年收入增长了近40%。营业收入增长了68.5%。净收入增长了近75%。经营现金流增长了42%。波士顿啤酒似乎赚了很多钱,管理层不知道该怎么处理,截至财年年底,资产负债表上的现金为1.63亿美元,而前一年只有3600万美元。除此之外,公司没有长期债务。这是一个近乎梦幻般的财务状况。

最近的财务表现已经转化为令人难以置信的股票回报。在过去的一年里,该股的涨幅达到了惊人的200%。这里需要提醒大家一下,这是一家非必需品消费股,并非一个炙手可热的新科技股。

这种爆发并不是因为人们在疫情期间喝了更多的啤酒。这更多的是Boston Beer的管理层发现了消费者口味变化的趋势,并做出了相应的调整。事实上,啤酒消费量最近一直在下降,2019年下降了2%。消费者,尤其是年轻消费者,正在从啤酒转向其他饮料。Boston Beer的应对措施是在其产品线中增加了Truly Hard Seltzer和Twisted Tea Brands这两个额外产品,并在开发和营销方面进行了大量投资。这些投资正在得到惊人回报,首席执行官David Burwick指出,这两款啤酒替代品是公司去年整体增长的关键驱动力。

当我们看到Boston Beer时,我们看到的是一个灵活、适应性强的公司。这是由一个能清楚了解客户的需求,并通过提供这些客户想要的产品,做出反应的管理团队领导出来的。过去的一年已经证明,这是一个成功的策略。的确,今年的股价表现不错,但我们不认为狂欢已经结束。只要Boston Beer继续提供人们想喝的产品,这种成功就会继续。如果你还没有买入这只表现出色的明星股,可以考虑买入一些加进你的投资组合。

Walt Disney Company

🔍 基本信息:

👉股票代码:DIS

👉行业:通讯服务-娱乐

👉规模:Large-Cap 大型公司

👉地区:美国

👉2021年3月25日股价:$186.91

👉 现在价格(传送到Yahoo Finance)

像许多企业一样,Walt Disney Company在疫情期间挣扎,该公司最近的第一季度(截至2021年1月)报告了22%的收入下降。很显然,这些下降是由COVID相关的关闭和公园内的限流以及许多Disney experience的暂停所导致的。公园和Disney experience通常是公司收入和盈利的大动力。在疫情之前,Disney公园、体验和产品占2019年收入的38%,占营业利润的近46%。但在今年第一季度,同样的部门占收入的22%,并报告了1.19亿美元的净运营亏损。

但对于老鼠之家来说,未来还有更好的日子。虽然第一季度只有Walt Disney World和上海迪士尼全程开放,但其他乐园也在重新开放。东京迪士尼在2月重新开放,迪士尼乐园将在4月30日重新开放,容量为15%至35%。随着全球和各种主题公园陆续开放,疫苗的增加和积压的旅游需求也应该有助于推动更多的游客。

但我们的乐观情绪并没有随着迪士尼公园而结束。第一季度,Disney的流媒体服务收入增长了73%,其中包括Disney+、Disney+ Hotstar(印度版)、ESPN+和Hulu。Disney+是这个群体中的明星,最近它的用户数超过了1亿。这使得Disney+在流媒体大战中稳居第二位,领先于AT&T 1720万的HBO 用户和Comcast 3300万的用户,而现在坐拥2.037亿全球用户的流媒体老大Netflix也要注意自己身后了。

这全归功于Disney庞大的角色和丰富的故事线,适合做出新但能迅速流行起来的内容,如《曼达洛人》、《万达与幻视》和《猎鹰与冬兵》。此外,Disney承诺在未来几年内每周都会增加新的Disney+内容,这应该也有助于它吸引和留住更多的用户。

此外还有更多的内容可以促进Disney媒体和娱乐板块的发展:体育。迪士尼最近与NHL达成了一项为期7年的协议,将在其ESPN+流媒体服务上以及ABC和ESPN频道上播放冰球比赛。迪士尼还与NFL达成协议,将为ABC带来两届超级碗,为ESPN带来更多的足球比赛,为ESPN+带来NFL流媒体版权。

随着迪士尼公园的重新开放,更多的体育内容,令人印象深刻的流媒体用户增长,以及令人难以置信的庞大角色和丰富故事线,Disney是流媒体领域不断增长的强者,也是一家引人注目的公司。

ASML

🔍 基本信息

👉股票代码: ASML

👉行业:科技-半导体

👉规模:Large-Cap 大型企业

👉地区:荷兰

👉 2021年3月25日股价:$ 584

👉 现在价格(传送到Yahoo Finance)

你知道吗?你能够在电脑或手机上阅读这篇文章,就是ASML的功劳。这是因为你的设备的最关键部件,集成电路,就是由一台可能由ASML制造的机器制造的。ASML是全球主要的晶圆制造设备供应商。

第一个集成电路(IC)是在20世纪50年代制造的。这是一个开创性的时刻,使我们今天所知道的IT产业得以发展。从那时起,科学家和工程师们就取得了稳步的进展,使集成电路的元件更小、更可靠、计算能力更强。正是由于这些发展,像你和我这样的普通人才能买得起电脑,才能把它放在口袋里,才能比以前更便宜地存储更多的信息。

ASML已经随着这个行业的发展而繁荣起来。在2020年,它获得了140亿欧元的收入和40亿欧元的营业利润。它最大的客户是世界上主要的代工厂,主要是Taiwan Semiconductor Manufacturing台湾半导体制造、Samsung三星和Intel英特尔。其收入来自两个方面:销售制造IC的机器和为这些机器提供服务。

由于改进IC的需求一直都在,这就需要ASML能够生产机器来制造它。而ASML的下一代技术将依靠被称为极紫外光(EUV)光刻技术,该技术可以在IC上制造更小的元件。我们预计,随着未来几年代工厂升级设备,这将为ASML的销售提供推动力。事实上,ASML预计本季度(2021年第一季度)总净销售额在39亿欧元至41亿欧元之间,比上年同期增长60%。预计这将是一个异常好的季度,而且就整个2021年而言,该公司预测收入增长12%。

ASML拥有强大的竞争护城河,这得益于其技术专长、全球装机基础、与客户的关系以及支持未来研发工作的丰富收入。宏观经济趋势也对其有利,因为人类让越来越多的设备变得 “更聪明”,而这些趋势需要IC和ASML。