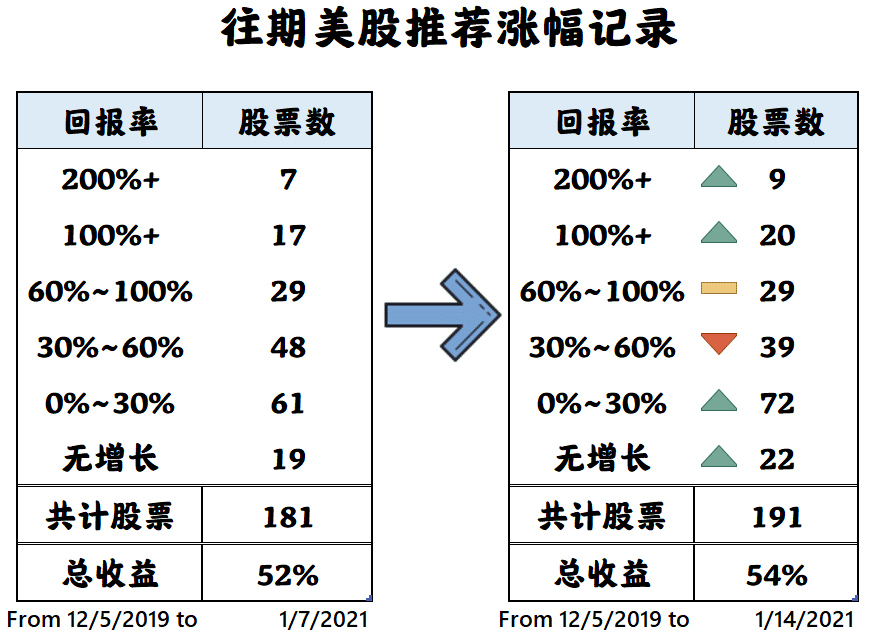

购买建议

想要有可观的增长,建议购买并持有3-5年

不要只挑便宜的购买,贵的股票有贵的道理。如果没有很多金额用来买股票,则可以使用Robinhood或者Fidelity这种可以购入fractional shares的券商平台。

一个成功的投资组合并不需要每一个股票都有惊人增长。据数据显示:80%的增长可能都来源于你20%的股票。

Fiverr International

🔍 基本信息:

👉股票代码: FVRR

👉行业:通讯服务-网络内容和信息

👉规模:Mid-Cap 中型公司

👉地区:以色列

👉1月14日股价:$270.05

👉 现在价格(传送到Yahoo Finance)

自去年9月首次推荐Fiverr以来,Fiverr的股价已经上涨了约27%。如果你当时买了它,可以祝贺一下自己! 如果你还没买,也不用担心,我们认为这家公司还有很大的发展空间,所以不要觉得自己错过了。

之前我们说过,认为Fiverr可以在疫情期间帮助人们找到工作岗位,居家赚钱。虽然Fiverr上确实提供了一些更便宜的服务,价格低至5美元,但这个平台可不止随机发送些低成本的工作。

Fiverr最近推出了Fiverr Business,这是一个项目和团队管理平台,让公司可以轻松地找到、雇佣和与自由职业者合作,完成他们可能有的任何项目。有了Fiverr Business,公司能够在需要时轻松地发展和扩大员工队伍,增加灵活性。这只是公司可能追求的众多增长途径中的一个例子。估计有1000亿美元的潜在市场,管理层预计2020财年的收入不到2亿美元。因此,这里的增长机会是巨大的。

如果股市运作正常,那么公司的股价就会随着业务的良好发展而上涨。2020年Fiverr的股价涨了不少,涨幅接近800%。但业务也做得很好,2020年第三季度营收同比增长88%,按GAAP计算,公司即将实现盈利。优秀的公司在建立长期成功的过程中,股价往往在上升过程中会显得很贵。我们相信Fiverr是一家好企业,如果你还未购入这家股票,我们鼓励你考虑一下。

🔍 基本信息

👉股票代码: PINS

👉行业:交互式媒体和服务

👉规模:Large-Cap 大型企业

👉地区:美国

👉 1月14日股价:$70.96

👉 现在价格(传送到Yahoo Finance)

自2020年10月首次推荐以来,Pinterest与市场13%的涨幅相比,它的涨幅为61%,但我们仍然认为,这个注重于灵感汇集和积极的社交媒体平台还有很长的路要走。

截至上个季度,Pinterest的月活跃用户为4.42亿,其中3.43亿居住在美国以外。这让我们看到,将国际用户货币化是创收的重中之重。这使得Pinterest在西欧实现了广告基地的多元化,在国际上获得了广告实力,这使得国际收入同比增长了145%。虽然这仍然只占总收入的16%,但我们看到该公司正在将美国用户有效变现,推动了ARPU在国际上的增长。

除了国际上的前景,新的视频和创作者工具,如数据分析工具,表明该公司正在扩大其为全球广告商和用户产生的价值。疫情初期,各大广告商在各大平台相继暂缓广告支出。可从上一季度开始,大型广告商的需求开始出现强劲增长。例如,IT cosmetics发现Pinterest上的投资回报率比其它平台高出5倍,并发现成本还减少了89%。 全球广告主支出增加、用户增长和国际货币化变现的结合,使我们继续相信Pinterest的增长潜力,使其成为我们开启2021年的推荐股票之一。

Shopify

🔍 基本信息:

👉股票代码:SHOP

👉行业:科技软件

👉规模:Large-Cap 大型公司

👉地区:加拿大

👉1月14日股价:$1178.86

👉 现在价格(传送到Yahoo Finance)

超过100万家企业依靠Shopify的平台来运营他们的电子商务业务。其中有一半多一点的企业在美国。根据美国小企业管理局的数据,全国有3170万家小企业。在加拿大,有120多万家中小企业,在欧洲,截至2018年有2510万家。虽然不是谁都需要一个电子商务平台,但Shopify产品的总可寻址市场(TAM)很大,而且还没有饱和。另外,该公司现在以20种语言提供其平台,从中文、日文、韩文、泰文和越南文到西班牙语、德语、芬兰语、巴西葡萄牙语、土耳其语和捷克语。

当独立卖家使用亚马逊的履约能力时,客户一般只看到 ” fulfilled by Amazon由亚马逊履约 “的字样。当Shopify的客户使用Shopify的履行服务时,卖家的商铺名在整个过程中和包装上都处于前面和中心位置。这有助于商铺建立自己的品牌,同时不用担心库存管理、仓储或运输。

大多数人都知道,Shopify在其电子商务平台上赚取订阅费。该公司还根据商品总量(GMV)或使用Shopify支付平台赚取交易费。15个国家的三分之二的Shopify商户都在使用其支付服务,通过销售点设备处理在线和实体零售店的支付。Shopify商家在 “黑五 “和 “网一 “之间销售了超过51亿美元的商品。看来,当Shopify在2月份公布财报时,第四季度很可能会创下纪录。

第一次推荐它的时候,它只有$300多,虽然现在已经超过$1000,但我们相信它还有更多潜力。我们大多数人都会对他国带有偏见,但这家加拿大公司确实很有潜力,如果你的投资组合需要有些国际曝光,Shopify将会是个非常好的选择。

SVB Financial Group

🔍 基本信息:

👉股票代码:SIVB

👉行业:金融-银行

👉规模:Large-Cap 大型公司

👉地区:美国

👉1月14日股价:$465.63

👉 现在价格(传送到Yahoo Finance)

SVB以硅谷人的银行而闻名。它自1983年成立以来,一直服务于风投和创业投资。它现在拥有970亿美元的资产,2120亿美元的存款和客户资金。

虽然大多数银行在历史新低的利率下苦苦挣扎,他们可以收取的费用和这些资金的成本之间的利差正处于非常缩水的境地,但SVB在初创风投方面的优势帮助了它。该公司约有一半的贷款,通过资本活期信贷额度,为风险企业和初创企业提供贷款。这些都是向年轻企业提供的短期贷款,对SVB来说,利息更高,利润更多。做好这种贷款既是一门科学,也是一门艺术,几十年来,SVB在这一领域蓬勃发展,使其作为一家公共银行具有独特的优势。

然而,SVB不仅仅是新企业的资助者。它还在帮助管理这些企业背后的人才的资金。

就在上周,SVB宣布将以约9亿美元的价格收购Boston Private Financial。这次部分股票、部分现金的收购将加强SVB的私人银行和高净值服务能力,使SVB的财富管理资产从目前的14亿美元增加到177亿美元。这将使SVB能够在税务规划、信托服务、慈善捐赠和投资等领域提供解决方案。此外,Boston Private的技术平台将为SVB提供更好的服务,使它不断的服务剧增的客户群。收购价格仅为SVB市值的4%,有形账面价值的1.2倍,对于SVB来说,这是一种相对廉价的方式,以建立其高净值资金管理业务,其客户,无论是现有还是新的,都将继续需要这种业务。

如果你想投资金融股,又不喜欢传统的呆板金融公司,那么这家在呆板行业中的创新公司就很值得你一探究竟了。

Zoom

🔍 基本信息:

👉股票代码:ZM

👉行业:通讯服务-电讯

👉规模:Large-Cap 大型公司

👉地区:美国

👉1月14日股价:$383.24

👉 现在价格(传送到Yahoo Finance)

对于Zoom的股票持有者来说,这三个月是艰难的。10月份的交易价格最高为568.34美元,一个月后的交易价格为478.36美元,目前每股也才380美元多一点。是什么原因导致了30%以上的跌幅?估值和市场普遍的焦虑就是答案,因为该业务其实与以往一样稳健,而且它即将变得更加强大。

1月12日,该公司宣布计划出售价值15亿美元的普通股,同时承销商还具有购买2.25亿美元的权利。此次发行是由Zoom提出的,似乎是为了变现部分溢价股票来积攒现金。如果按计划进行,该公司将有至少30亿美元的净现金用于再投资于其业务。

但这远远超过了Zoom现在的需求。该公司仅在过去12个月中就产生了超过10亿美元的自由现金流。即使疫情后它的业务放缓(我们知道可能会发生),但Zoom依然不可能回到无利可图的经营和疯狂烧钱的状态。因为只有数以万计的企业集体取消服务,才会出现这种情况。

与此同时,Zoom拥有资本和人才,可以为其庞大且不断增长的客户群,解决一个有趣且可能带来丰厚利润的问题:创造一种在混合环境下(即有些是远程办公,有些不是)和在纯远程环境下一样好用的视频通信体验。我们预计这对Zoom来说将是一个很好的机会,这也是为什么我们继续推荐它。

Wayfair

🔍 基本信息:

👉股票代码:W

👉行业:电商

👉规模:Large-Cap 大型公司

👉地区:美国

👉1月14日股价:$329.87

👉 现在价格(传送到Yahoo Finance)

这家家居用品电商打败了Amazon,成为了家具界电商之首!不但如此它在2020年还是个增长怪物,在刚开始的9个月营收增长59%,然后仅第三季度营收增长67%!

买家具通常跟买衣服一样都是线下体验较好,毕竟看得见摸得着,更知道合不合适。但这些在疫情的推动下,逐渐变成了线上活动,大家发现只要退换方便就没什么大问题。

Wayfair走的就是这个路线,首先它先让你尽可能的选择到正确的商品,然后提供方便的退换服务。本以为家具退换会很费钱,但经过实践发现这也是个小事。2019年,该公司在91亿美元的收入中做了3800万美元的退货。这是一个约0.4%的退货率。

他们是如何如此始终如一地帮助顾客在第一次就选好商品的?除了典型的图片、客户评论、问答和详细的规格之外,Wayfair还有超过4600名销售人员,随时准备在电话中快速交谈或在线聊天。另外,还有很多技术在为顾客提供更好的体验。这就包括照片的搜索,人工智能驱动的推荐,以及虚拟现实技术,允许客户在自己的家中虚拟放置物品,并查看它们的外观。

这也使他们在2019年的市场份额达到33.4%,从Amazon手中夺得了领导地位。而随着Wayfair坚持不懈的大规模改善,它为购物者、供应商和Wayfair本身提供了更好体验,将护城河有效的抬高防止其他竞争者抢占市场。

五年前Wayfair也没有利润,跟早期Amazon一样烧光了现金,到了2019年,它的更是出现了0亿美元的赤字。但是它在第三季度终于迎来了曙光,出现了1.732亿美元的利润,调整后的EBITDA为3.71亿美元。管理层还没有给出2021年的预测,但我们预计该公司将在调整后的基础上保持盈利,并且自由现金流持续为正。长期来看,管理层预计调整后的EBITDA利润率将在8%至10%之间,这意味着公司的大量收入增长将表现在现金流上。

该公司在营销和技术上投入了大量资金,但它也投资了一个被低估的业务部分,这部分业务正在推动更大的长期利润潜力:物流。刚开始的时候Wayfair本质上只是一个投递业务。它接受在线订单,并将其转交给独立供应商,然后由他们承担履行的责任。

但大约五年前,该公司开始建立自己的物流网络CastleGate。它首先将一些数量最多的商品存放在战略位置的仓库中,这样可以更快更有效地出货。该公司的仓库面积正持续增长,在2019年,该公司增加了400万平方英尺的新物流空间,年底达到1600万平方英尺,并还有进一步扩张的计划。

越来越多的家具品牌自己甚至不保存自己的货物,他们直接将集装箱从亚洲的生产基地运到CastleGuard仓库。而管理送货的Wayfair送货网络(Wayfair Delivery Network)负责将90%的大件商品运送到中距离,并负责70%的最后一公里送货。

这种基础设施的成本很高,但它的回报是更快的运输、更容易的退货和更高的竞争护城河,还是另一个收入来源。CastleGuard费用可以看作是销售成本的降低,这有助于解释为什么毛利率从2018年的23.4%一下上升到过去12个月的27.9%。

Wayfair从一开始就专注于家居用品电子商务。联合创始人Niraj Shah和Steven Conine,分别是CEO和董事长,仍拥有公司合计27%的股份,他们一直将精力集中在赢得新客户和保持现有客户的回归上。这虽需要大量的投资,但Wayfair现在已经实现了盈利,在美国和海外拥有关键的物流基础设施,并且已经取代Amazon成为同类产品中排名第一的电子零售商。我们认为,这些优势将持续很长时间。