对刺激政策的希冀给股市带来希望

周三股市以稳健的涨幅结束了一个月的下跌,这是五个交易日中的第四次上涨。今天上午,市场希望在白宫和众议院可能就经济刺激计划达成一致,从而增加涨幅,为10月(以及第四季度)赢得好的开局。亚洲市场大多休市,日本市场因系统中断而停市,其中开盘的市场普遍走高;欧洲股市在午盘交易中走高。

投资者都在问,是否应该在选举前抛售股票。请不要把股票和选举混为一谈,因为经济如何发展比谁入住白宫更重要。

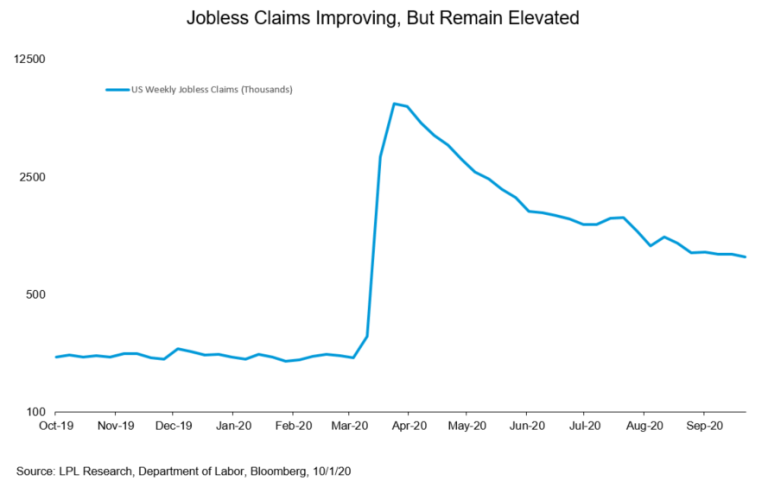

失业金申请人数下降

截至9月26日当周,初请失业金人数减少3.3万人,至83.7万人(US Department of Labor)),好于Bloomberg预期的85万人。持续申请人数下降约80万,至1180万(截至9月19日当周)。就业复苏的步伐有所放缓,经济分析局报告的8月个人消费支出下降2.7%就是证明。可能仍需要额外的刺激措施。

新兴市场在第三季度踱步全球市场

MSCI新兴市场指数在第三季度的回报率为9.7%,主要由中国的强劲涨幅带动,超过了S&P 500指数8.9%的回报率。以MSCI EAFE指数衡量,两个主要市场基准都稳稳超过发达国家股票,后者发达国家股票回报率为4.9%。欧洲和日本的股票均落后,不过根据MSCI国家指数,日本的表现略好。疫情仍是主旋律,所以疫情控制得好的国家会领涨。

欢迎来到10月

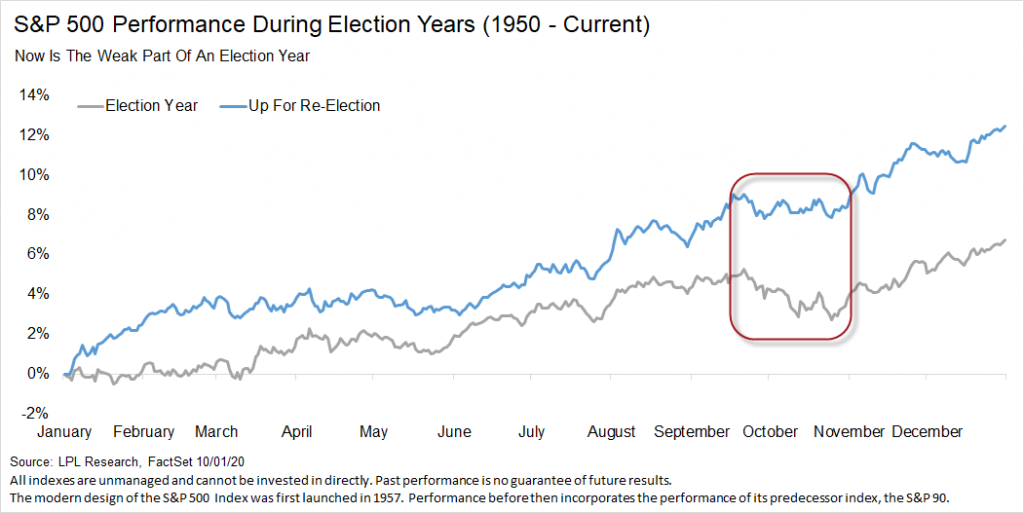

感谢1929年、1987年和2008年,让10月份的股市以悲壮而闻名。总的来说,10月并没有那么糟糕,自1950年以来平均上涨0.8%,在12个月中排名第七。在过去十年中是第二好的月份。不过,10月在大选年期间是一年中最差的月份。

本文结尾会根据历史数据讨论:

- 历史有时会重演它的规律

- 第四季度怎么样?

- 第三季度的大涨后,第四季度怎么样?

- 选举年,第四季度怎么样?

- 通常10月怎么样?

- 大选年,10月怎么样?

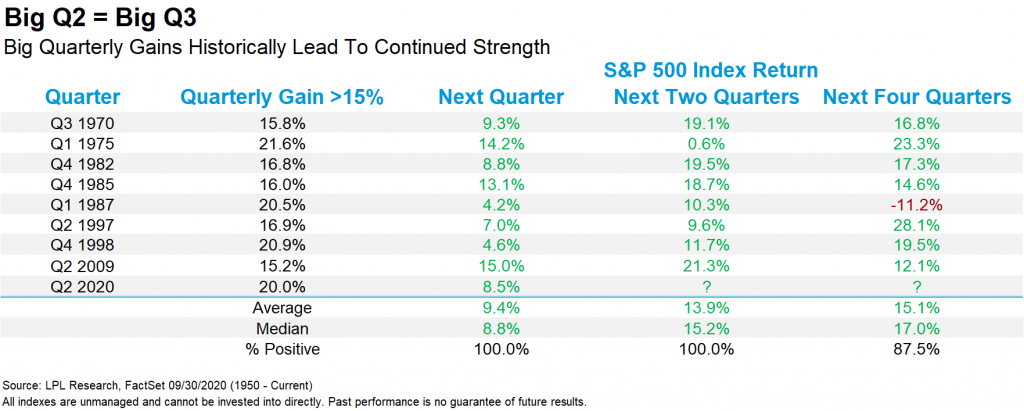

第三季度是另一个大季度

在第二季度上涨20%之后,S&P 500指数在第三季度以8.5%的涨幅(总回报率为8.9%)反弹,这是2010年以来最好的第三季度。大市值科技股领涨,成长股表现优于价值股。消费品板块涨幅居前,涨幅为15%。材料板块上涨13%,工业板块上涨12%。能源板块再次落后,下跌21%,房地产仅上涨1%。

技术面更新

由于周三S&P 500指数上涨0.8%,股市在早盘交易中反弹。该指数周三收盘价高于50日移动均线一线,由于今天再次以绿色收尾,这是过去六天来的第五次连涨。10年期国债收益率过去两天上涨8个基点(.08%),为近一个月来最大涨幅。

疫情消息

周三美国新病例增长周比上升近15%,至近44,400例,不过7日均值约43,000例,与前一周相比变化不大(COVID Tracking Project)。住院人数周比上升10%。Moderna预计至少在11月底之前不会为其候选疫苗申请紧急使用授权。

历史有时会重演它的规律

我们发现历史上当第二季度涨势不错时,第三季度也不会不错,而这一规律又一次得到证实。在经历了历史性的60%的涨幅后,股市在9月份回调。最终,S&P 500指数在9月下跌了3.9%,但在历史上疲软的第三季度仍然上涨了非常惊人的8.5%。

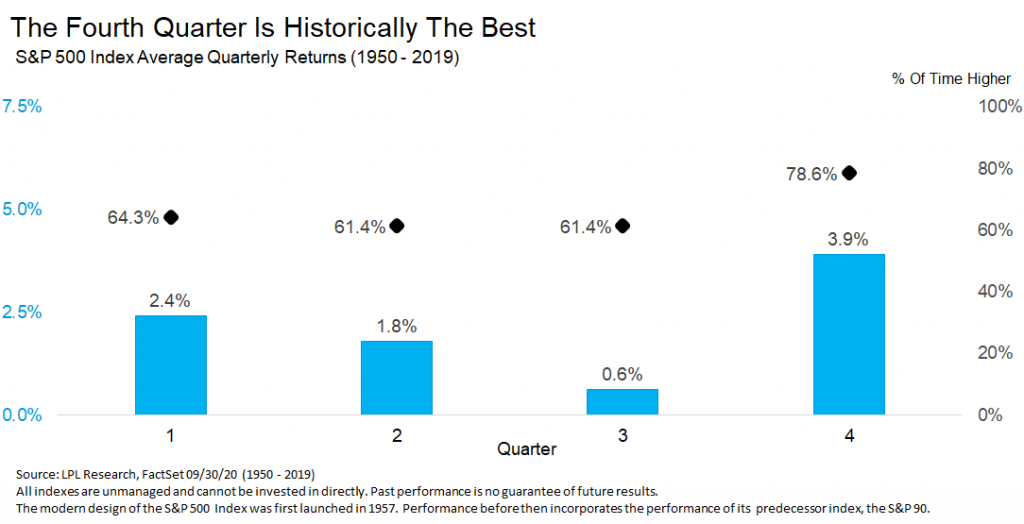

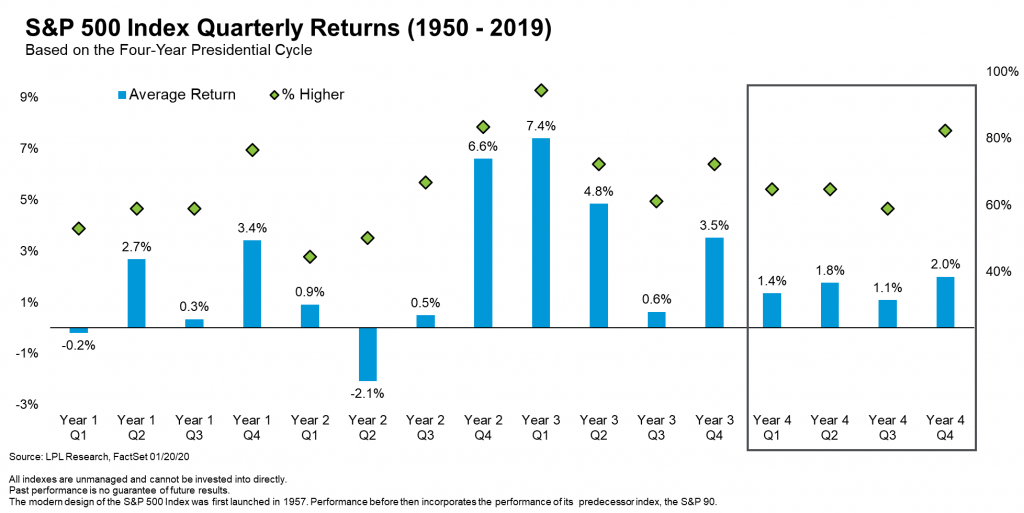

第四季度怎么样?

在过去70年中,78.6%的第四季度是上涨的,平均上涨3.9%。可以说第四季度是一年中表现最好的。

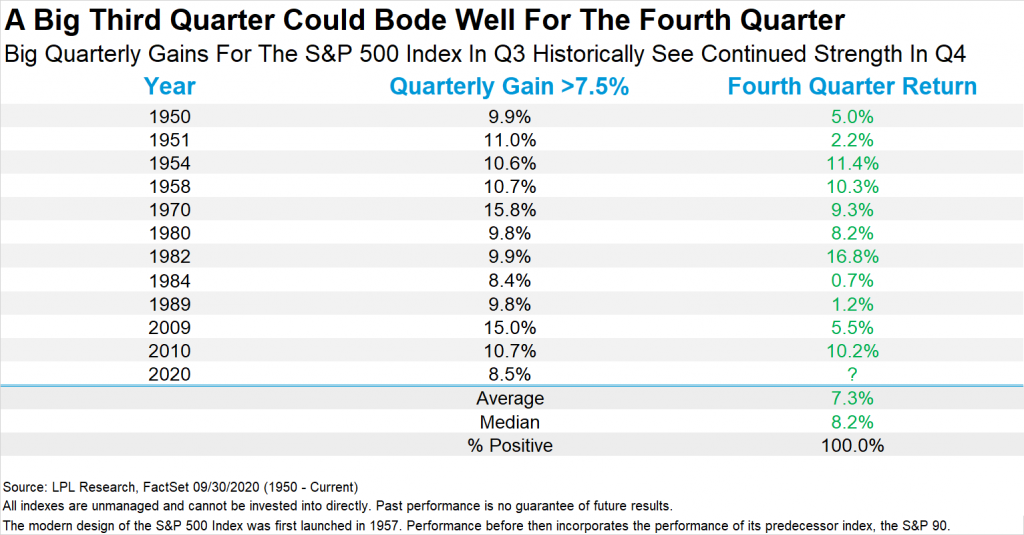

第三季度的大涨后,第四季度怎么样?

因为第三季度通常很弱,但当它真的很强,就像今年一样,这说明反弹还没有结束。如图所示,在第三季度上涨超过7.5%之后,第四季度在过去11次都实现了上涨,且平均涨幅高达7.3%。

大选年,第四季度怎么样?

不过,今年是大选年,所以我们按总统任期来分析。如图所示,在大选年期间,第四季度平均上涨2%,且在82%的时间里,完成了其上涨。

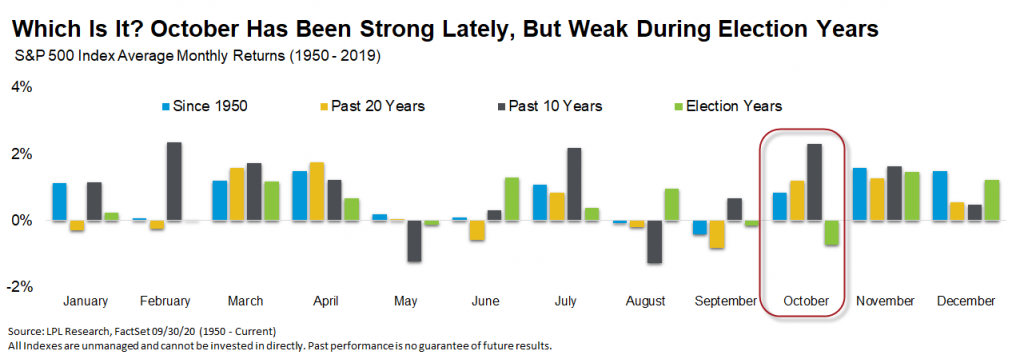

通常10月怎么样?

在过去十年中,它被列为一年中第二好的月份,而在选举年期间,它是一年中最差的月份。因1929年、1987年和2008年,十月的股市以悲壮而闻名,但总体来说,这个月其实并没有那么糟糕,自1950年以来,它被列为第七个最好的月份。

大选年,10月怎样?

根据季节性来看,这是一年中最弱的时候。在大选年期间,从现在开始到10月下旬,股价往往是疲软的,但当总统要连任时,股市疲软是正常的。