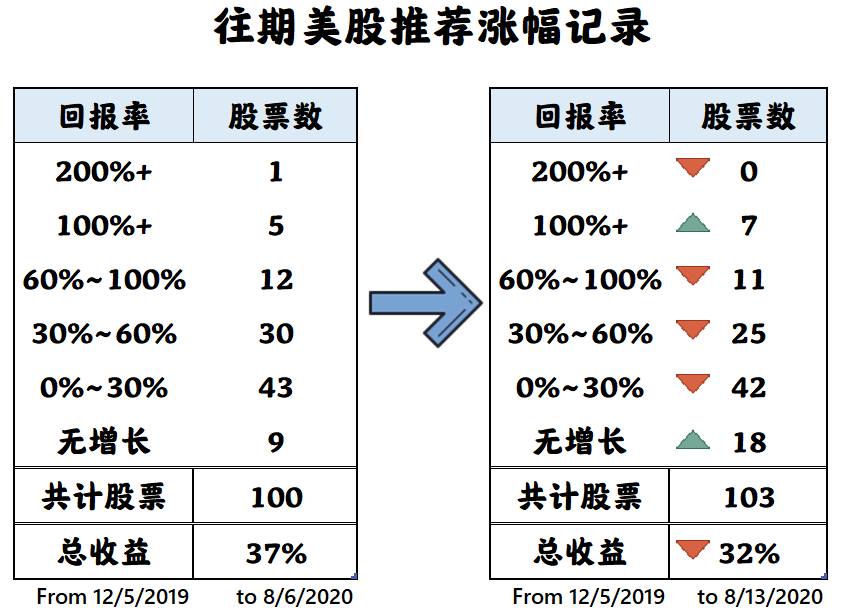

想要有可观的增长

建议购买并持有3-5年

Etsy

🔍 基本信息

👉股票代码:ETSY

👉行业: Consumer Cyclical 电商

👉规模: Mid-Cap 中型企业

👉地区:美国

👉 8月14日股价:$ 128.73

Etsy是一个电商,手艺人们可以将他们的手工制品挂牌出售给数百万感兴趣的买家。这家企业特别有弹性,因为其90%以上的卖家都是在家工作。由于没有仓库,没有供应链,也没有实体店,Etsy很好地屏蔽了疫情的干扰。

今年的电商一直在蓬勃发展,Etsy也不例外。这家面向小企业和手艺人的电商财报称,2020年第一季度其平台上销售的商品销售额大涨32%,紧接着第二季度(4月至6月期间)又大涨146%。结果收入比去年同期增长137%,达到4.29亿美元。

在居家令颁布过后,从Etsy售出的26.9亿美元产品中,有3.46亿美元是口罩。而CEO Josh Silverman表示,在Etsy上314万多名卖家中,有超过11万名卖家在第二季度至少卖出了一款口罩。但管理层指出,非口罩的销售也增长了93%,活跃卖家的销售额比去年同期增长了15%。

Etsy表示,在过去的一个季度里,它看到了三位数的的同比家庭用品销售额增长,如家庭用品和家居用品(+128%),工艺用品(+138%),以及美容和个人护理用品(+187%)。因此,Etsy正成为希望发展在线业务的手艺人和个体户的重要平台,而因疫情影响,无论是现在还是未来,自营的趋势日益增长,这可能是另一个对Etsy长期有利的发展。

最近一个季度,第二季度商品销售总额(GMS)同比增长147%,这推动了137%的收入增长(包括公司收购的Reverb)。更令人振奋的是本季度买家与卖家的扩张。活跃的买家和卖家(在过去12个月内至少有一次购买或销售的买家和卖家)分别同比增长41%和35%。这可能会促进未来的增长,因为客户一旦发现这个市场,就会坚持下去。在本季度,重复购买者(过去一年中购买两次或更多的顾客)增加了51%,一年中拥有6个以上购买次数的常客买家增加了64%。

Etsy现在的成就是在很多杠杆还未被使用的情况下完成的。Silverman承认,在2013年之前,Etsy “实际上根本没有做任何营销”,它在建立尖端营销漏斗的过程中还处于早期。相反,它大部分时间依靠谷歌搜索来引入客户。但是,日益增长的知名度和巨大的社交媒体热议对这个品牌的作用比我们看到的任何杠杆都要厉害得多。

该公司正在通过人工智能驱动的搜索和虚拟现实增强实物展示的功能,从这两方面进行创新,以使购买体验更加出色。简而言之,我们看到一家公司正在吸引新的买家和卖家,从每笔交易中获得更多利润,并且看到其超群的增长速度。

有时候一家公司势头太猛,热到让人觉得自己在追涨,这会让人们害怕把现金投入到一家价值已经迅速飙升的公司。但让基本面fundamental发生变化时,你的预期也该发生变化。通过Etsy,我们看到一家公司正在将自己的目标确立为让世界转向 支持”手艺人 “的世界。疫情可能导致人们比预期更快地涌入该平台,但该公司的长期机会比以往任何时候都更好。

Tesla

🔍 基本信息

👉股票代码:TSLA

👉行业: 汽车制造

👉规模: Large-Cap 大型企业

👉地区:美国

👉 8月14日股价:$ 1621.00

尽管特斯拉的估值看似很高,但我们认为该公司仍有更大的发展空间。购买Tesla是对未来的赌注。你不应该按照他现在的估值买它,你购买它的原因应该是:他正在成为站在全球主导地位的电动汽车制造商,人工智能和自动化技术的创新者,以及绿色能源生产和储存的全球领导者。、

Tesla现在是一个炙手可热的商品,似乎每天都会出现在新闻中。股价波动极大。这种上蹿下跳的刺激似乎让很多人相信,这是一家可以赚快钱的好公司。不要掉进这个陷阱。除非你准备至少购买并持有5到10年,最好是更长的时间,否则不要买这只股票。不过,如果该公司能够实现CEO Elon Musk雄心勃勃的愿景,准备长期持有的股东可能会得到丰厚的回报。

现在的Tesla有很多值得喜爱的地方。它在继续加大最新车型Model Y的生产力度,上海Gigafactory的产量不断增加,使该公司上个月成为中国领先的电动汽车制造商,销量超过11000辆。估计2020年全年销量接近10万辆。上个月,Telsa指定Austin, Texas作为其下一个美国Gigafactory的所在地,计划在那里生产Cybertruck。太阳能屋顶的安装量正在增加,价格相对实惠,该公司显然正在考虑在欧洲提供捆绑式家庭能源包。增长计划是雄心勃勃的,Tesla也一直在一步一个脚印的执行这些计划。

最后一个消息是,Tesla刚刚宣布了5比1的股票分割。当然,从大方向来说,股票拆分毫无意义,但还是很有意思。即使在这样的价格下,我们相信Tesla也是分散投资组合的有力候选。如果你愿意在未来几年内持有,可以考虑一下Tesla。

ServiceNow

🔍 基本信息

👉股票代码:NOW

👉行业: 科技软件应用

👉规模: Large-Cap 大型企业

👉地区:美国

👉 8月14日股价:$ 438.42

ServiceNow帮助企业利用云端工具管理数字化工作流程,在2012年上市后通过收购积极扩张。截至2019年底,它为超过6200家客户提供服务,其中包括80%的财富500强企业。其中890名客户锁定了价值超过100万美元的年度合同。

ServiceNow去年的收入增长了35%,其调整后的净收入跳涨了37%。这种增长在2020年上半年仍在继续,其收入同比增长30%,调整后的净收入激增69%。对于全年,它预计其订阅收入将增长29%-30%。分析师预计其总收入和盈利将分别增长27%和33%。

在第二季度,订阅收入同比增长32%。有40笔交易大于100万美元,这些交易的规模比过去一年任何一个季度都大。它拥有964个大于100万美元的合同。 再加上97%的续约率,以及从一开始就包含更多产品的交易趋势(20笔交易中有18笔包含3种或更多产品),使ServiceNow处于继续增长的有利地位。

该公司更是在第二季度财报爆出之后,因表现强劲,全面超出预期,他们上调了目标预期。erviceNow在2020年上半年股价上涨了43.5%,和许多云计算公司一样,ServiceNow的价格绝不便宜。目前,它的交易价格为21倍年销售额和95倍下12个月的年盈利。然而,我们认为增长前景,加上出色的资产负债表和创新的领导团队,将在疫情过去后继续推动ServiceNow的发展。

HubSpot

🔍 基本信息

👉股票代码:HUBS

👉行业: 科技软件应用

👉规模: Mid-Cap 中型企业

👉地区:美国

👉 8月14日股价:$ 275.62

好的企业软件具有一些引人注目的特征:它通常提供关乎客户商业存亡的功能,这意味着企业无对它的依赖性极高,更有可能接受涨价或增加用户。它使企业的效率更高,从而使企业更愿意购买该软件。而且具有扩大规模的能力,因此卖出额外的软件或订阅不需要太高的成本就可以有更多的利润。

HubSpot就是这些企业之一。简单地说,它提供的软件是为公司的营销部门服务的。它允许公司在各种数字渠道中投放和管理广告,跟踪参与度,跟踪客户互动等。HubSpot的软件最适合中小型企业使用。

在过去的三个财政年度里,收入以每年35. 5%的速度增长。同期,客户总数每年以37.8%的速度增长。总订阅额度留存率几乎是100%,每年只有百分之零点几的波动。这个指标基本上告诉我们,客户在HubSpot上的消费从一个时期到另一个时期都是相同的。理想情况下,这个数字应该大于100%,这说明客户今年在HubSpot上的消费比去年多,也许是购买了更多的产品或为现有产品支付了更多的费用。

利润率的改善和自由现金流的产生让我们对这家公司的未来充满信心。该公司第三季度的预期目标也令人印象深刻。管理层表示,预计第三季度营收将在2.1亿美元至2.11亿美元之间。平均而言,分析师预计第三季度营收为2.045亿美元。更惊讶的是,管理层表示,这一预期目标已将疫情导致的不确定性考虑在内。

即可随机领取免费股票一枚

通过Robinhood开户领取

领取菌菌独家免费咨询