股价在上周稳健涨幅的基础上,再添一笔。

虽然大多数人将近期股市的涨势归结为大选日之前的刺激政策和仓位角逐,但财报季已经悄然而至,将成为本周投资者的一大焦点。美国债券市场因Columbus Day假期休市,而股市则将迎来全天交易。因人们希望进行更多的金融市场改革,亚洲市场在中国的带领下大多收高。欧洲市场午盘走高。

Consumer discretionary板块上调

此举与下调consumer staples板块的评级相配合,反映了早期周期性牛市阶段、电子商务活动蓬勃发展以及良好的技术趋势。

财报季又来了

本周投资者会将部分注意力从刺激措施谈判和大选转移到企业财报上。银行将拉开财报季的序幕,因为本周公布财报的30家S&P 500指数公司中银行占了大部分。

在过去三个月,第三季度的总财报预期的信心上升了约4%(根据FactSet的数据,这是两年多来最好的增幅),这是一个好的迹象,表明公司更有可能够获得更高的业绩。由于疫情的不确定性,提供财报预期的公司较少,但67%的预期是正面的,明显高于五年平均水平32%。另外,分析师们认为市场对大型科技公司的担忧过度了,而医疗保健的稳健盈利前景则在被市场低估。

较多的经济数据

本周经济数据较多,重点是9月全美独立企业联合会(NFIB)小型企业指数、消费者和生产者通胀率、周度失业金申请、零售销售、制造业和工业生产以及密歇根大学颁布的消费者信心。

技术面更新

S&P 500指数上周大涨近4%,上周五收于9月2日历史高点以来的最高水平。小市值股领涨,Russell 2000涨幅超过6%,这又是一个市场良好的迹象,说明市场参与度依然强劲。Russell 2000指数与S&P 500指数的ratio终于前高于200日移动平均线,为两年多来首次。

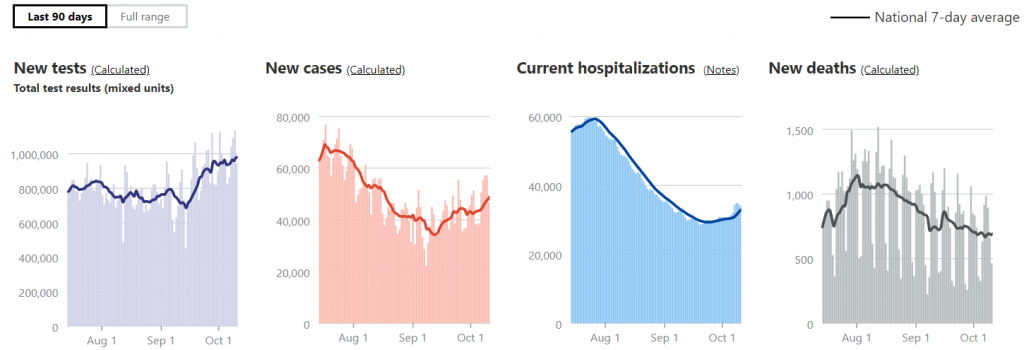

疫情消息

疫情数据再次攀升。美国的新病例连续五天以两位数的百分比上升,这是自7月中旬以来我们从未见过的(COVID Tracking Project)。七天的平均数接近5万,是两个月来的新高。住院人数也连续五天以两位数增长,但近期的趋势仍只是小幅上升。有十多个州的确诊率超过10%。英国的住院率有望超过之前的峰值。