前2周都在讲有省税福利的账户,这周菌菌就讲讲:没有省税福利的普通投资账户该如何省税?

这个省税方法你可以随时用,而大部分人会选择在年底使用。尤其是那些持有没有超过一年,本来税交的就多的投资。这个方法就是,把你手里跌的股票基金卖一卖,它还有个专业名词叫tax-loss harvesting

它的作用就是:当你发现你今年赚了好多,又不想交那么多税,就可以卖卖赔本的东西,减少总利润。利润少,自然税就减少了。如果你卖了好多赔本的投资,导致利润和亏损是一样的,总利润为0,那今年你的投资账户还不用交税了呢。

这里就来看看区别:

这个方法有什么限制?

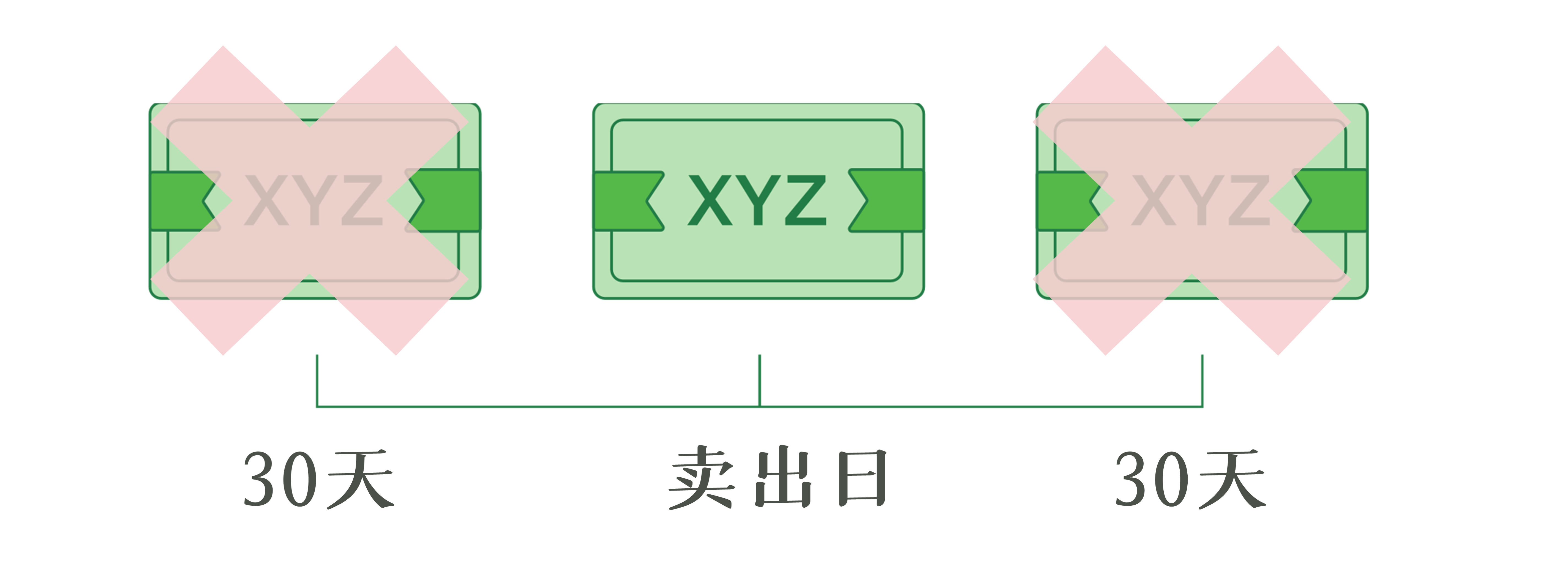

限制就是注意避免wash sale

有些人可能想到转省税空子。比如:某股票基金并不是没救的,长期还是很看好的,所以有些人想到卖了之后立马买回来,以为能达到省税的目的。No No No,这个算是wash sale,不能抵税。

想要抵税,你在卖之前和之后的30天内不可以把这个相同的投资买回来。

除了这个,还有3点要注意。

注意1:

“既然报税只算从1月1日到12月31日的,那么在12月末卖掉,在1月初立马买回来呢?”

规则不会被年份和日期所困,那个前后30天的规则是可以跨年的。

注意2:

“在brokerage里面先卖掉股票A,然后立马在IRA账号里再把股票A买回来。”

用这个方法的小伙伴可能以为自己是个平平无奇的投资小天才,但其实这个国税局也想到了。如果你想抵税,tax-loss harvesting的规则,不但对你名下的其他的账号适用,对你配偶的账号也适用,而且它对你名下的公司投资同样适用。

注意3:

“卖掉股票A之后,在30天之内买股票A的call option。”

这个规则对其contract和option也适用。

“Tax-loss Harvesting最好的状态,是不是就是损失与利润完全抵消?万一抵过头了变成完全赔钱了,怎么办?”

完全赔了也没有关系,当你没有投资利润去抵消,你就可以用它来抵普通收入。但每年抵收入额度有上限, 无论是单身还是夫妻合并报税,最多只可以抵$3000。如果是夫妻分开报税,每人可以抵$1500.

(哈哈,单身的好处在报税上寥寥无几,但单身可以抵$3000还真的算一个好处)

如果你的损失超过以上数额,也不用怕浪费。因为你可以将未抵消的额度,留到下一年,抵消利润或者收入,直到将损失额度全部抵完为止。

总结:

(1)用赔的去抵消赚的,即可少缴税。

(2)你在卖之前和之后的30天内不可以把这个相同的投资买回来,否则就算wash sale,你就不能用其抵税了。

(3)赔的比赚的还多不要怕,还能用它每年抵消$3000的收入。