哈喽大家好我是投资菌!

近来看到很多小伙伴分享自己买到了高利息的CD和国债,更有不少人开了教程教大家怎么购入这些。确实高利息很诱人,但美联储12月1日和1月31日均发布消息:通胀控制的不错,不考虑加息了,等通胀能稳定在2%,就会开始降息。从FOMC美联储官方预期来看,今年会降息三次。市场听过Powell发言后,也普遍认为6月或9月会开始降息,所以股市开始涨,国债开始下跌。

大家目前已经体验过升息,fidelity、robinhood以及marcus在升息时,一段时间一个利率,随着fed rate的增高而增高,大家自然高兴。但是如果美联储开始降息,你也会看到一段时间一个利率,只不过是直线下降的。

Reinvestment Risk

因此,在这个时期,切勿随大流,看人家买高息cd、高息国债,你就要权衡一下利弊了。的确这一年你会获得还不错5%左右的回报,但也仅限这一年。

如果美联储在后半年开始降息,你将有半年的时间去调整你的投资组合,那么现在更好的机会是什么呢?

菌菌会讲三个机会,分别按照风险承受能力的高中低分类:

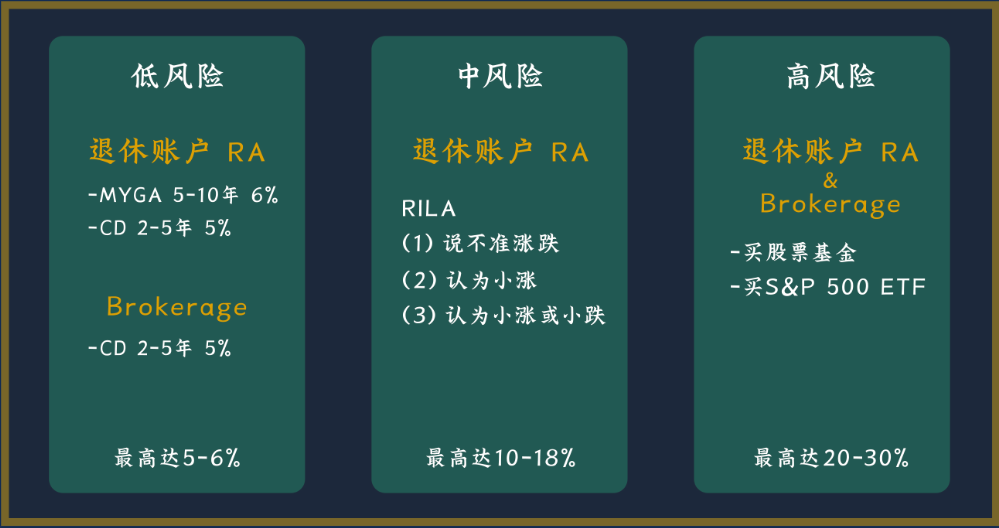

低风险

如果你的风险承受能力较低,讨厌赔钱或看到账户浮动,更爱稳定收入。

试试这个方向:将5-6%的利率锁住尽可能长时间。既然一年后可能没有5-6%这么高的利率了,那么趁现在利率高,购买能锁住5-6%长达5-10年的就是最划算的。

- 如果是退休账户资金,试试MYGA,每年获得6%利息可以保持5-10年。

- 无论是退休账户还是普通资金,买CD,2年或5年期的有5%利息。

- 国债US treasury只有小于一年期的才高于5%,2年到10年的仅4%出头而已,总的来讲吸引力不如上面两个。

如果你选择这条路,你的回报就是可预测的,未来的5-10年你会获得稳定的5-6%。

高风险

接下来,如果你有较高的风险承受能力,愿意用风险,短期的价格浮动涨跌,来换更高的回报率。

试试这个方向:换赛道,从现在开始买股票基金,或者S&P 500 ETF。短期不用太关注它的涨跌。把买股票基金当成买房子:短期的涨跌不用太在意,在便宜的时候,算算你购入了几套房子才是最重要的。

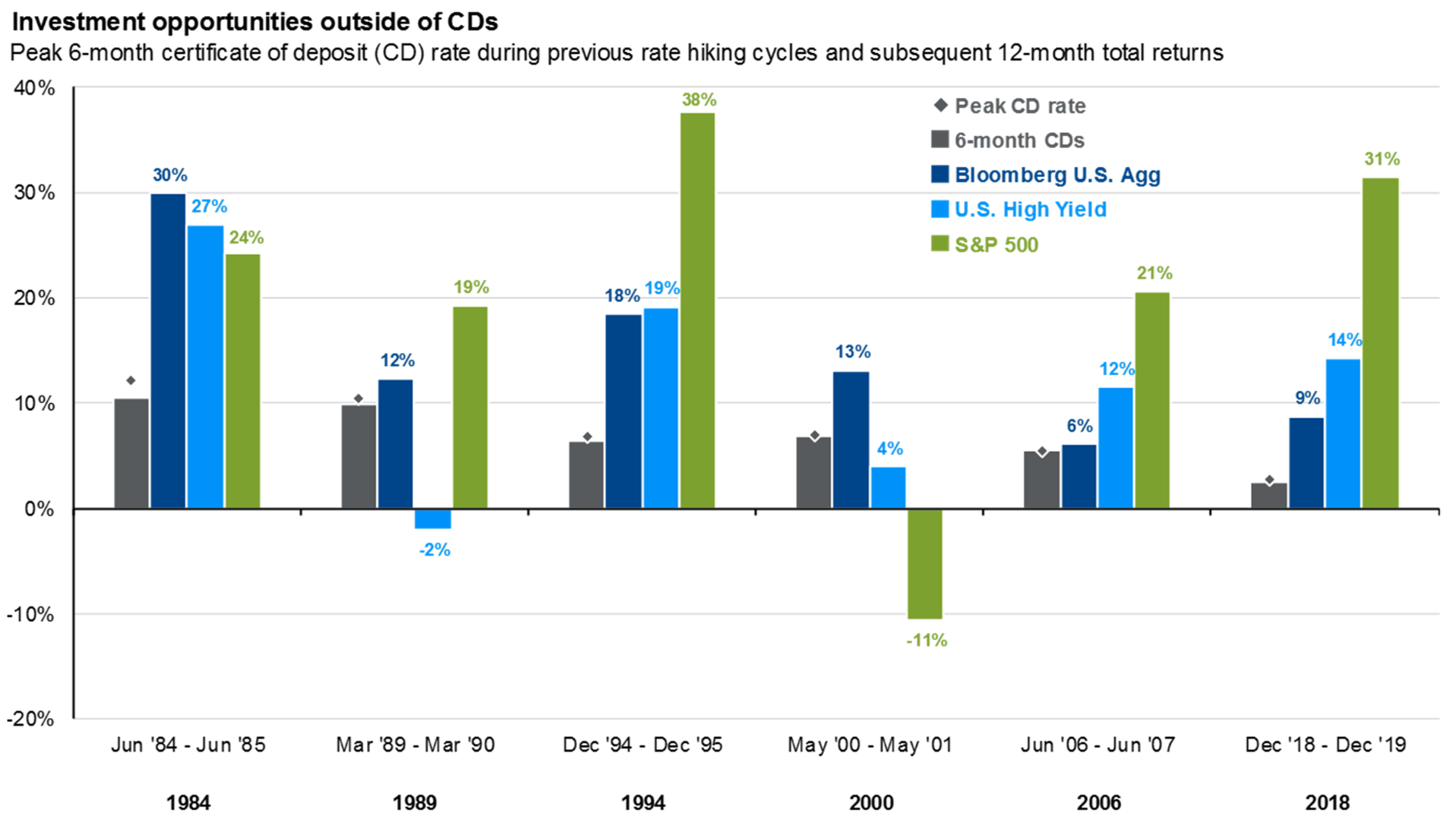

如果历史重现,S&P 500一年能获得最高20-30%的回报。

但这里面有个最大的风险,就是如果美联储没有按照原计划降息;或者是降息过早导致通胀又涨起来,把经济搞得更差,然后美联储又被迫紧急升。那么这两种情况下股市的表现都不会好看,如此你所购买的股票基金的短期回报,不会好过选择了长期固定利息的朋友。

中风险

如果你的风险承受能力中等,比较怕这样的黑天鹅事件发生,那么还有一个方法可以既兼顾高回报,又能尽量避免下跌。

如果是退休账户资金,试试RILA。目前有三种比较适合现在的利息环境。

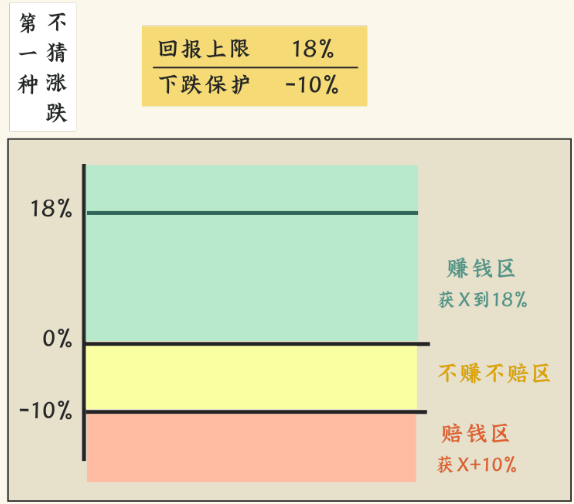

(1)在RILA中买S&P 500,你会获得S&P 500的回报,但最高不超过18%,因为它会帮你承受10%下跌。假如遇上2000年的回报,买S&P 500的朋友账户直接下降了11%,但你只会赔1%。假如遇上2006年的回报,买S&P 500的朋友账户直接上涨了21%,但你只会涨18%。

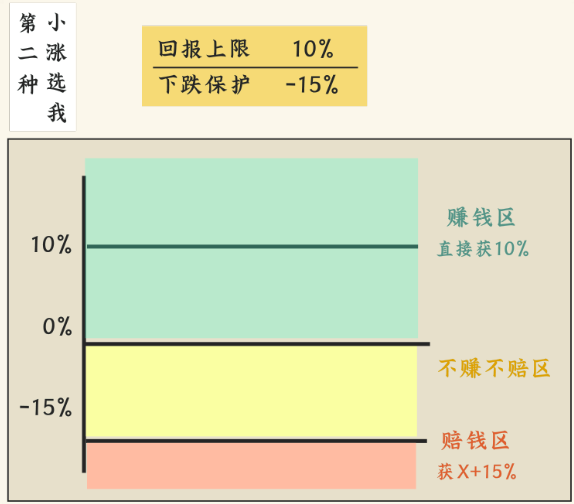

(2)如果你觉得美联储明年很可能会再涨一点点利息,然后再降息,那么未来一年很可能仅仅是小涨,如此第二种会更适合你:

在RILA中买S&P 500,只要S&P 500的回报大于或等于0%,你直接获得11%的回报,同时它会帮你承受10%下跌。如果你觉得帮助承受10%的下跌不够,可以选择15%下跌保护那档,换来只要S&P 500的回报大于或等于0%,你直接获得10%的回报。相当于用1%的回报,换了额外5%的下跌保护。

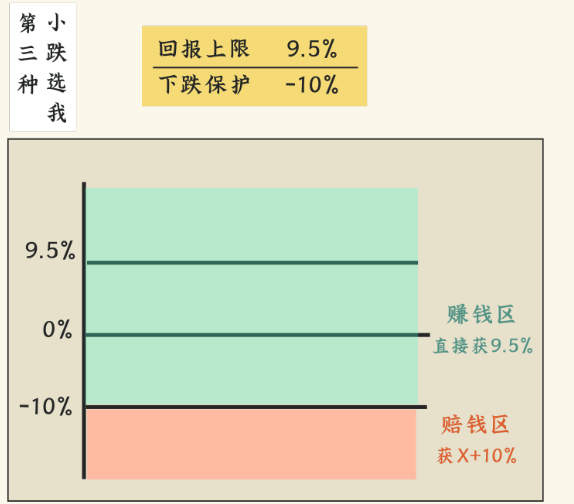

(3)如果你怕2000年的历史重演,觉得未来一年很可能是小跌,但仍想获得高于6%的回报,那么第三种会更适合你:

在RILA中买S&P 500,只要S&P 500的回报大于或等于-10%,你直接获得9.5%的回报,同时它会帮你承受10%下跌。打个比方,无论S&P 500一年的真实回报是-10%、-5%、0%、5%、20%,你都直接获得9.5%。但如果S&P 500赔了-15%,你会赔-5%。如果你觉得10%的下跌保护不够,可以选择15%那档,换来只要S&P 500的回报大于或等于-15%,你直接获得8.5%的回报。用1%的回报换了额外5%的下跌保护,以及更大几率获得8.5%的回报。

以上所有的方法(低中高风险)都是0费用,可以充分保护大家的回报率,又能有效对冲未来的再投资风险。

如果你是个谨慎的人,不喜欢把所有鸡蛋都装在一个篮子里,那么上面三种方法你可以混起来使用。

当然,菌菌在本视频中介绍的用来对冲再投资风险的方法,仅仅是冰山一角,根据你的真实情况,还有更适合你的方法,感兴趣的小伙伴,欢迎点击右上角预约一对一咨询哦,会有专业的投资顾问为你出谋划策。另外,还没有做年末省税和财务检查的小伙伴,也可以预约咨询哦,会有专业的投资顾问帮你查缺补漏。

关注菌菌,让你的资产无限变大!

更多精彩视频

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]