人人都想实现财富自由,或变成富翁富婆早日退休,只是很少人能做到。

根据Insured retirement institute的数据,在美国,几乎一半(45%)的退休老人完全没有储蓄,在有储蓄的老人中,起码四分之一的人只有$10万左右的储蓄。

有人会说,外国人都傻,不像我们饮水思泉,都想着为了以后存点钱。

此话不假,只要你努力为以后做准备,你就会是那些退休时富得流油,享受快乐生活的人。

虽然每个人对“富裕”的定义不一样,但是以下3个现象即可预示出你将越来越有钱,并且没有把钱花光的烦恼。

现象1: 你已经积极地坚持储蓄并投资很多年了

如果你需要一棵参天大树来乘凉,首先你要种树苗,然后再坚持浇水。前期的精心照顾尤为重要,等到它有一定规模了,就算你不再管它,它也会越长越大,给你丰盛的果实。投资也是一样,前期是最重要的,你开始的越早,你就越会在有生之年得到更大的大树,有着更丰盛的果实。

Charles Schwab的数据显示,普通员工起码需要$170万来支撑退休生活,每十个人中就会有一个觉得自己起码需要$300万才能舒服的退休。这个数字看起来也许令人震惊,但是你开始投资的越早,你就会越简单的达成你的目标。

比如你想要在67岁时有$150万。如果你25岁时开始,你每个月只需要投资$550,只需年均7%的收益即可达成目标。但是如果你40岁开始,你会惊讶的发现你需要每月投资$1700才能达成目标。

就算你离退休没有40、50年那么远了,现在开始就还不晚。只要现在着手,你会大大提升你达成高质量退休生活的几率。

种一棵树最好的时间是十年前,其次是现在。

现象2: 你有自己的目标,并有有效的实施计划

不知道自己想要什么,也没有短期、中期、长期目标,你就没办法知道自己的财富管理方面有没有步入正轨。就算你已经有了各个时段的目标,你还需要可以一步一步具体实施的计划。

想要设置储蓄&投资目标,先要有个大概想退休的年龄,点这里退休计算器。

算出你每个月需要储蓄投资多少钱即可达成目标。你会发现,越早开始,每月的金额就越容易达成。觉得太好达成的小伙伴,可以尝试再多放一些金额,运用复利,以后的金额可是会越滚越庞大。

社保是你的退休规划中重要的一盘,但很多人过于依赖它。因为对于普通员工来说,退休后的社保额度最多能代替你在工作时的40%收入。但是仍有一半未婚的人,以及四分之一结过婚的人则完全依赖社保,以为自己会得到很多,并把社保作为他们90%的退休收入。

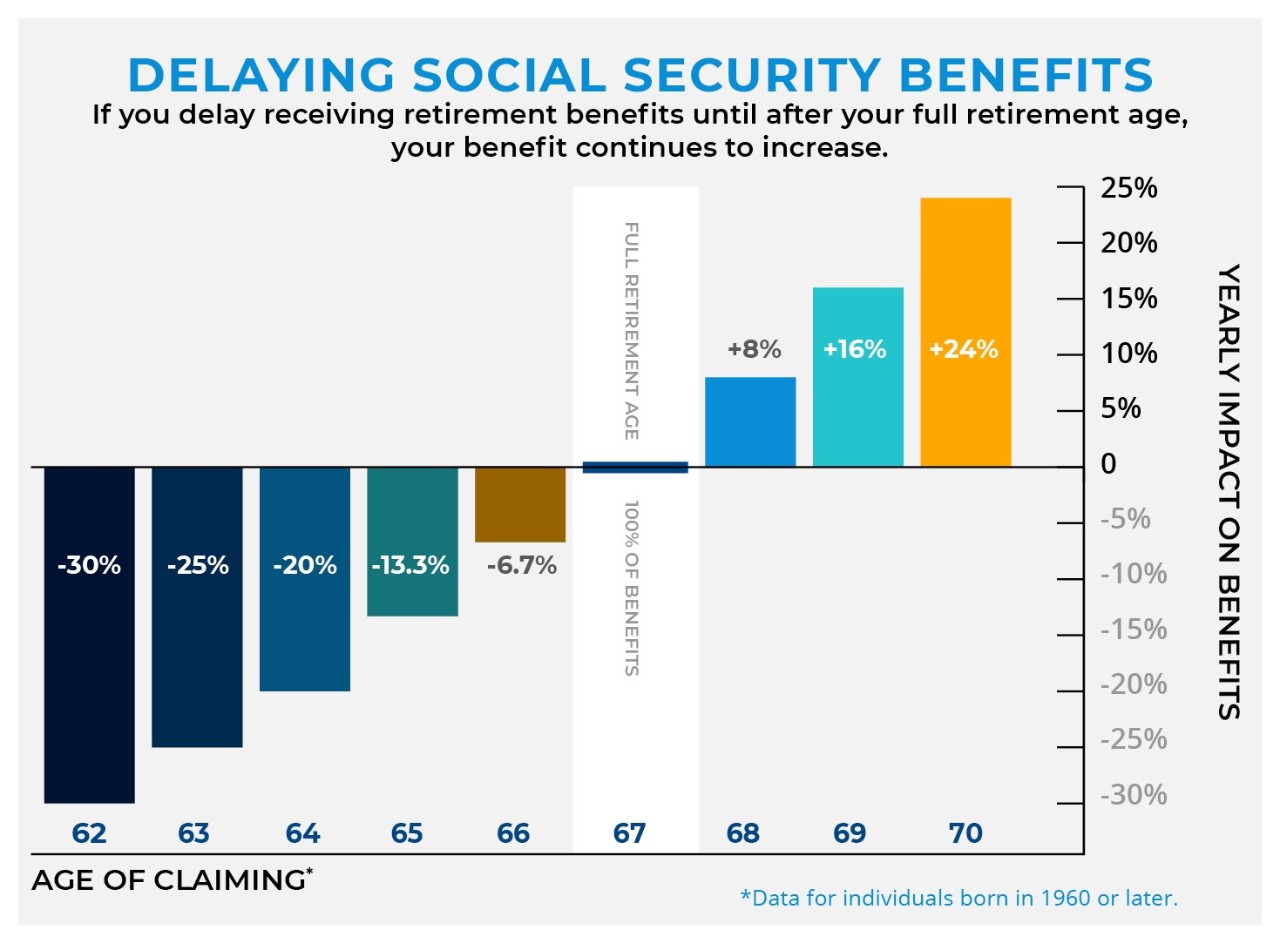

只能说社保给的真的很少,千万不要依赖他。尤其是很多人听说62岁就可以取出来,所以早早就开始取。但事实是,如果你那么早就取出,你只能拿到完全退休社保金额的70%。

有人会说:那我等到67岁Full retirement age完全退休时拿出来是不是就好了。

这样的确是能拿出满的额度,但是如果你有其他的钱可以用来支撑退休生活,你就有资本延迟取出,从67岁开始每延迟一年,能拿到的金额就会增长8%,直到70岁。这是一个能稳稳给你8%收益的投资。

如果市面上有人问你做无风险年收益8%的投资,你会认为他是骗子。但是,现在政府给你提供这样的投资,何乐而不为?假如社保67岁时满额是每月$2000,如果你能等到70岁,那你的每月基础社保将会提高到$2480,而不是$2000。

如果你彩票中了$14.4万,你会要吗?

Life expectancy预期寿命数据显示:现在已经65岁的人,每三个人就有一个人会活到95岁,这还只是2018年的数据。照这么算:延迟领社保,因为每月增加$480,领25年那就是多领$14.4万。

人类的医学和科技只会越来越发达,这是毋庸置疑的。也许等到你65岁时,每三个人或许就有一个能活到120岁了,那你就可以领更多额度了。

这大概就是人们经常说的“越有钱的人,越有钱”。毕竟如果你年轻时没有存够投资,你是没有能力延迟领社保,拿到额外的福利的。

大多数人沉迷于努力工作,用时间来换金钱。这个工作赚的不够多,我就换一个工作。如果有多余时间,我就再做一份兼职。但你知道吗?钱是永远赚不够的!当你赚更多的时候,你的花销也会随之增加。最后你还是在用你自己通过时间换来的金钱,弥补花销产生的费用。跟你赚的少的时候运作模式是完全一样的!

因此,你需要的从来都不是牺牲休息时间去找一个兼职。你需要的是一个可以默默帮你生钱的机器,来支付你的花销。试想一下,当你的生钱机器可以完全支付你的全部花销,你就可以利用你的额外收入再建一个生钱机器,用它生出来的钱再建一个生钱机器,以此循环,世世代代,生生不息。

那时候你早已远远超越“财富自由”这个梦想了。

~~~

对投资还是满脸疑惑?

这里为你准备了:

钞能力读者独家福利——免费咨询