感恩节菌菌放假了一天~

美股推荐会来晚,但不会缺席!

购买建议

想要有可观的增长,建议购买并持有3-5年

不要只挑便宜的购买,贵的股票有贵的道理。如果没有很多金额用来买股票,则可以使用Robinhood或者Fidelity这种可以购入fractional shares的券商平台。

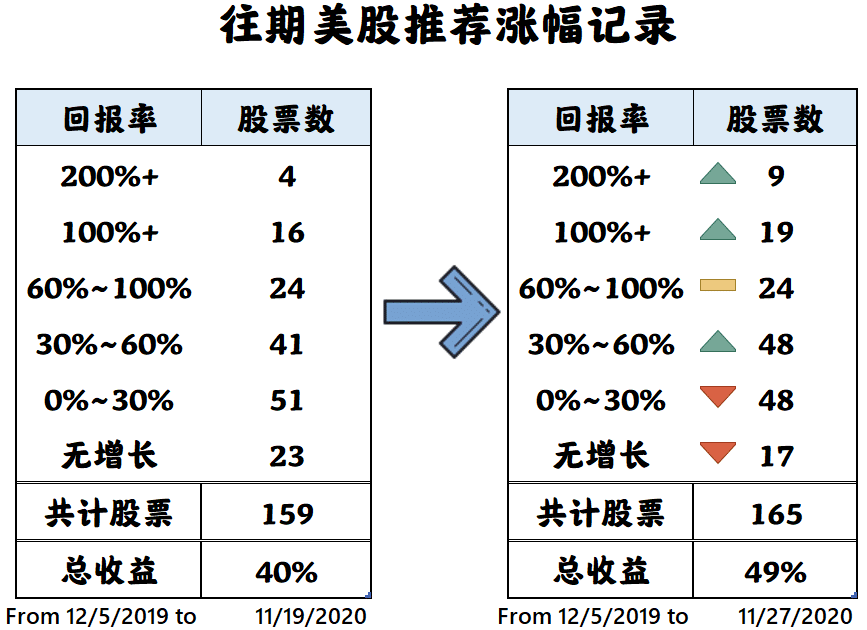

一个成功的投资组合并不需要每一个股票都有惊人增长。据数据显示:80%的增长可能都来源于你20%的股票。

RH

🔍 基本信息:

👉股票代码:RH

👉行业:零售

👉规模:Mid-Cap 中型公司

👉地区:美国

👉11月27日股价:$462.92

👉 现在价格(传送到Yahoo Finance)

奢华家居公司RH多年来丰富了许多投资者。其前身为Restoration Hardware,自2012年11月上市以来,股价已经上涨了1500%以上。鉴于目前在实体连锁店中发生的众多倒闭和破产事件,一家零售商能有这种回报着实令人震惊。

事实证明,隔离生活并没有减少民众对RH产品的渴望。如果你在房子里呆的时间多了,好好布置一下也是合情合理的吧?2020年第二季度,RH的营收同比基本持平,但净收入增长了54%,自由现金流翻了一番。更令人印象深刻的是,该公司在疫情破坏供应链并迫使其许多展厅暂时关闭的情况下,仍然创造出了这样的成绩。股票也跟着一路疯涨,从3月份的最低点上涨了493%。

第二季度的数字相当不错,管理层现在预计在2020财年达到20%的营业利润率,并专注于在未来几年继续建立其奢侈品牌的生态系统。

RH作为一家高端家具店,截至8月1日,该公司在美国和加拿大的主要市场经营着68家展厅。这些展厅迎合了最富裕阶层的需求,其设计不同于任何零售业,它展示的是整个系列,而不是单品。

除了每年在美国开设5到7家画廊外,RH还将目光投向了英国和欧洲。全球的高端家具市场极为分散,购物者往往需要与多方互动才能完成一个装修项目。RH表示,它希望通过创建领先的室内设计公司来解决这个问题。该公司甚至认为有机会修正设计和安装流程,来进一步改善客户体验。

管理层预计2020财年的营业利润率将超过20%,投资资本回报率(ROIC)将高于50%。在9月的第二季度财报电话会议上,CEO Gary Friedman将RH比作欧洲伟大的时尚品牌,重点是 “继续将这个品牌带入奢侈品的山峰”。高利润率和ROIC无疑让RH跻身于这一行列。

但它并没有止步于销售家具。RH将在纽约市推出第一家Guesthouse,一家拥有自己的家具、艺术品和其他配件的高档私人酒店。此外,该公司还为客户提供一艘名为RH3的游艇,供客户在地中海和加勒比海地区租赁。如果你和我一样,你可能会怀疑该公司进入所有这些不同的垂直领域是用力过猛又过于分散。但CEO Gary Friedman认为这是一个巨大的机会,即构建一个 “没有同行的品牌”,他说这个机会可以达到200亿美元的年收入(该公司在12个月期间的收入刚刚超过25亿美元)。

很难说疫情会持续多久,但RH的客户都是有钱人。就像是之前推荐的Peloton Interactive,健身界的高端品牌可能让很多人不解,为什么健身器械卖那么贵还能卖的那么好,但事实是这个世界从来不缺有钱人。而这些客户对疫情或任何情况导致的经济波动的敏感度较低,这为高端品牌提供了足够的弹性。

RH这样的高端品牌前景也是不容忽视。如果你还没有认真研究这家公司,我们建议你开始考虑它对你的投资组合是否有意义。

FICO

🔍 基本信息:

👉股票代码:FICO

👉行业:科技软件

👉规模:Mid-Cap 中型公司

👉地区:美国

👉11月27日股价:$473.52

👉 现在价格(传送到Yahoo Finance)

Fair Isaac公司在贷款过程中扮演着非常重要的角色。它的FICO评分可以让贷款人快速确定借款人的信用风险,它在美国起着巨大的用处。 低利率是Fair Isaac的福星,因为低利率会鼓励人们放贷,而且每次要求借款人提供FICO评分时,Fair Isaac都会得到报酬。

除了FICO评分外,Fair Isaac还将业务扩展到为金融机构提供软件应用,帮助他们管理业务中的各种日常工作,如贷款申请、欺诈检测和监管合规。它的财务表现一直不错:在过去的三个财年中,它的收入以11.45%的年率增长,表现不错。同期,自由现金流增长率为18.6%,利润率(包括毛利率和营业利润)都略有提高。

不过,这项投资也不是并没有风险。3月,该公司接到美国司法部反垄断部门的通知,称其因潜在的排他性行为(通俗地说:打压竞争对手)而受到调查。调查的实质与Fair Isaac涉嫌限制竞争对手信用评分(如VantageScore)的分销有关。虽然该公司实际上从软件部门获得的收入比从分数部门获得的收入要多,但调查可能导致罚款、声誉受损,并被要求改变其商业做法。

NVIDIA

🔍 基本信息:

👉股票代码:NVDA

👉行业:科技半导体

👉规模:Large-Cap 大型公司

👉地区:美国

👉11月27日股价:$530.45

👉 现在价格(传送到Yahoo Finance)

NVIDIA在这过去的1年来5次被推荐。它走着一条崎岖不平的道路,回报率却节节攀高,对于有耐心的投资者来说,途中还有无数机会可以选择增持。

NVIDIA的盈利是由游戏和数据中心的双增长流驱动的。最近一个季度,游戏收入增长37%,达到22.7亿美元。数据中心营收大涨162%,达到19亿美元。第三季度的毛利率为62.6%,远高于对一家硬件公司的预期,但它也是一家半导体制造商。

在过去的十年里,NVIDIA一直在研发新一代的显卡NVIDIA RTX。该公司现在正处于该设备的第二代,我们预计它将促使2亿GeForce游戏玩家升级。这些GPU的价格在每块499美元到1499美元之间。

NVIDIA于1993年由电气工程师转为商人的Jensen Huang黄仁勋创立,他仍然作为公司的总裁兼首席执行官管理公司。他拥有英伟达3.77%的股份,股份价值超过110亿美元。目前57岁,他可以在未来的很多年里继续掌舵这家公司,并且他在Glassdoor的支持率高达99%。

如果NVIDIA收购Arm控股的计划成功,该公司将大大扩展其影响力。Arm技术是Qualcomm高通、三星和NXP Semiconductors等公司的芯片中的关键部件,许多大大小小的企业都在使用它。Amazon使用Arm技术为亚马逊网络服务提供动力,而Facebook这家社交巨头则在Oculus虚拟现实头盔中采用了该技术。

Nvidia市值超过3200亿美元,现在的价值远远超过Intel英特尔,是行业的领导者。如果你还没有超配这家公司,现在可能是开始或加仓的好时机。

Adobe

🔍 基本信息:

👉股票代码:ADBE

👉行业:科技软件

👉规模:Large-Cap 大型公司

👉地区:美国

👉11月27日股价:$477.03

👉 现在价格(传送到Yahoo Finance)

虽然salesforce的客户关系管理(CRM)软件经常被认为是软件即服务(SaaS)领域的先驱,但Adobe在过去十年的大部分时间里也一直引领着向云计算的发展,提供包括Photoshop和Adobe Acrobat在内的知名创意设计应用和文档协作工具。

Adobe一直在创新。在最近一个季度,它将约17%的收入用于研发。其新发布的软件之一Adobe Lightroom是一个在移动设备上操作的照片编辑平台,该季度的用户数增长了130%。该公司还拥有500项专利,并在2019年发表了近300篇技术论文。

Adobe最近宣布计划收购长期合作伙伴Workfront,以进一步提高其为客户开发营销活动提供最佳解决方案的能力。Workfront拥有3000多个客户和100万个席位。目前这些客户中约有三分之一是共享的。

Adobe公司是盈利的,最近一个季度的GAAP每股收益为1.97美元,收入为32.2亿美元。它也在增长,GAAP每股收益同比增长22%,收入同比增长14%。其剩余的业绩义务(已根据长期订购协议承诺的未来收入)为103.4亿美元。

再加上一位拥有369245股公司股份的CEO(价值超过1.69亿美元);一家在2018年实现全球性别薪酬均等化的公司;一支日益多元化的员工队伍;以及到2035年实现100%可再生能源使用的计划(到2022年超过50%)。如果你还没有超配Adobe,这可能是一个开始或增加职位的好时机。

黑五的血拼~大家都买到自己喜欢的东西了吧!

做人嘛,开心是最重要的!何况钱不是攒出来的,而是赚出来的!

在理财的世界,你的格局有多大,未来就有多宽多广。每个人的理财能力是有所差异的,但有了专业的帮助,脚踏实地走好每一步,你就会每天向梦想靠近。

叮~菌菌为你准备的新一年投资理财规划在此!