IUL的卖点是真的吗?

你是否曾听说过IUL:能参与美股,只涨不跌,每年回报上限10%,取出来当养老金还不用交税,生大病有赔偿,去世后还能留给家人一个大额死亡赔偿?

听起来确实让人心动,但这每一条也确实都是IUL的真实优势。

那为什么还是有无数人对IUL诟病,甚至交了多年保费后选择退保?更有甚者,交了几十年保费,到了真正需要用钱的时候,却发现能取出的钱少得可怜,保单也面临失效的风险。这是为什么呢?

问题的根源有两个!

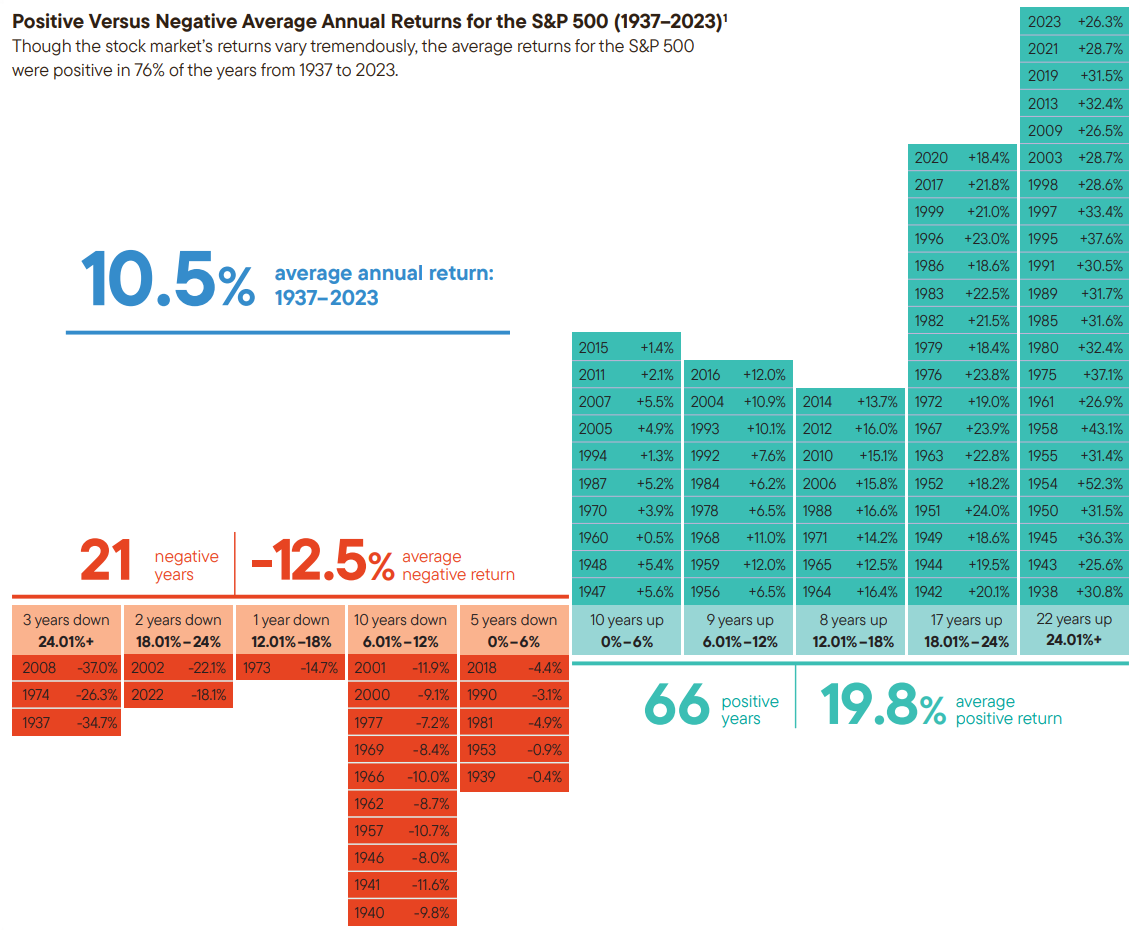

1. 预期回报与实际回报不符

虽然IUL的年回报上限为10%,与S&P 500的长期年均回报相同,但IUL的实际长期回报率仅为6%左右。这是因为S&P 500几乎是3年上涨1年下跌,且在上涨年份中,八成涨幅超过10%,而IUL的回报上限限制了投资者充分享受这些大涨幅,导致长期回报率大打折扣。

有人可能会说:我的IUL回报上限很高,甚至超过20%!但你要知道以下4点:

- 在S&P 500上涨的年份中,超过四成的涨幅在20-50%,这意味着你将错失很大一部分潜在收益。因此,即使回报上限为20%,也很难实现接近10%的长期回报率。

- 保险公司可以在你购买IUL后随意调低回报上限。

- 回报上限很高的IUL,其投资的可能并非S&P 500,需要仔细确认。如果是表现糟糕的基金,即使回报上限再高,也无济于事。

- IUL的回报中没有分红,而S&P 500要达到10%的长期回报率,必须让分红参与复利。

以上就是IUL真实回报比人们期望更低的原因。

2. 保险行业乱象丛生

保险行业门槛低,只需一个保险执照即可开始赚钱,所以造就了大量不专业的"副业"保险经纪。

数据显示,90%的新保险经纪人会在第一年内放弃,只有不到5%的经纪人会坚持超过5年。许多人对IUL运作缺乏了解,存在保单设计问题,也无法为客户提供长期的跟进服务和保单优化。

导致不少人购买IUL后,保单现金价值大幅缩水,甚至面临失效风险。

如何正确看待IUL这一理财产品呢?

事实上,IUL产品本身并无问题,如果有问题早就被金融监管机构取缔了,不会存在这么多年。

对于风险承受能力较低、追求稳健收益的人来说,IUL仍是不错的选择。但大家要认识到它的长期回报率可能低于预期,并找专业的投资顾问(可咨询全部寿险和年金)或保险经纪(可咨询部分寿险和部分年金)设计保单,最后还要主动要求定期审查和优化服务。

而对于风险承受能力较高、追求更高收益的人来说,VUL或许是更好的选择。VUL允许投资者充分享受市场涨幅,有分红,长期回报率与S&P 500无异,同时还兼具IUL的其他优势,如无税取款,生病/长期护理/和死亡赔偿等。

现在菌菌邀请你回想一下你的经历:你是否购买过IUL?对回报率还满意吗?你的保险经纪还在保险行业吗?有做过持续跟进和优化吗?欢迎在评论区分享你的故事和体验。

如果你对IUL和VUL仍有疑问,或者想要获得专业的保险与理财规划服务,欢迎预约咨询。菌菌有专业的投资顾问团队,可以为你提供全面的寿险和年金规划服务,持续跟进和优化,确保你的保单始终符合你的需求和目标。