每年你都需要跟你的投资理财顾问做review,看目前这个寿险是否跟你买时候的预期保持一致,如果有变,看是否需要调整。

就算再忙,也至少要每2-3年抽空约一下你的顾问做review。健康体检你每年都做,而你的财务体检也同样重要,不应该落下!

为什么要做review?

相信你多多少少也听人说过:“寿险都是骗人的,有多少人花了钱最后不给赔。” 这种结论你在国内应该听到不少,虽然不懂其原因出在哪,但听多了还是会有点怕。在美国,虽然寿险体制较国内更完整,但也会有人遇到这样情况。

其最大原因就是保险经纪卖完就没有再管了,并不是他们不负责任,而是他们并没有义务给你做每年的review。

之所以很多人选择与投资理财顾问购买寿险,最大原因不是因为顾问可以当瑞士军刀,无论是保险、投资、还是税他都可以cover,而是他有fiduciary duty,用年检review来保证你的财务健康。

相比保险经纪,他们所持有的执照没有义务帮你做review,答应帮你做review的经纪都是好人,但这些好的经纪可以帮你做review到何时却是个很大的不确定因素。

如何避免“保险不给赔”?

那么在购买寿险,或者做年检annual review的时候,你需要知道什么来避免“保险不给赔”呢?

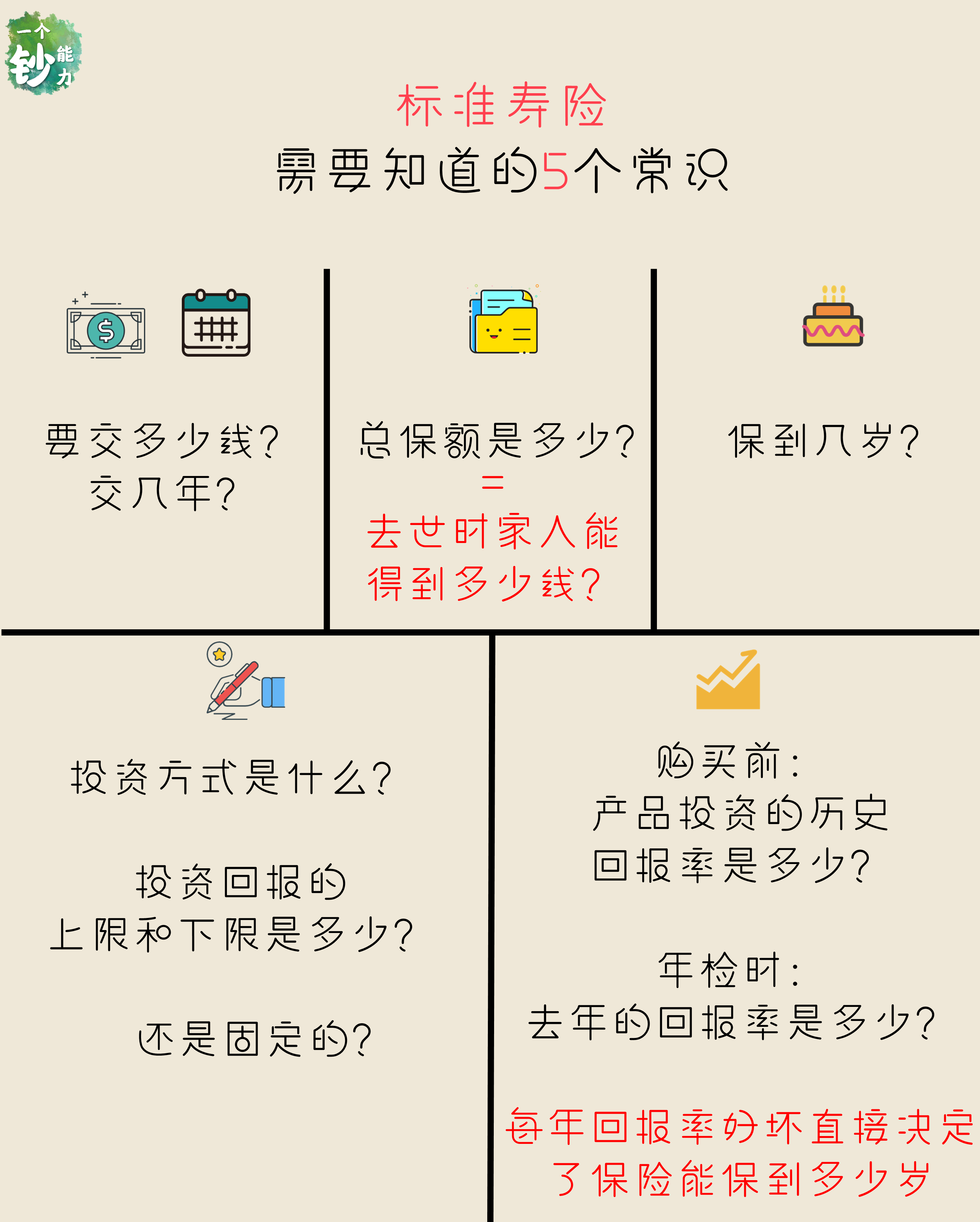

一、如果你买的是标准的寿险,只为了给家人留一笔钱,那你需要知道5个基本常识:

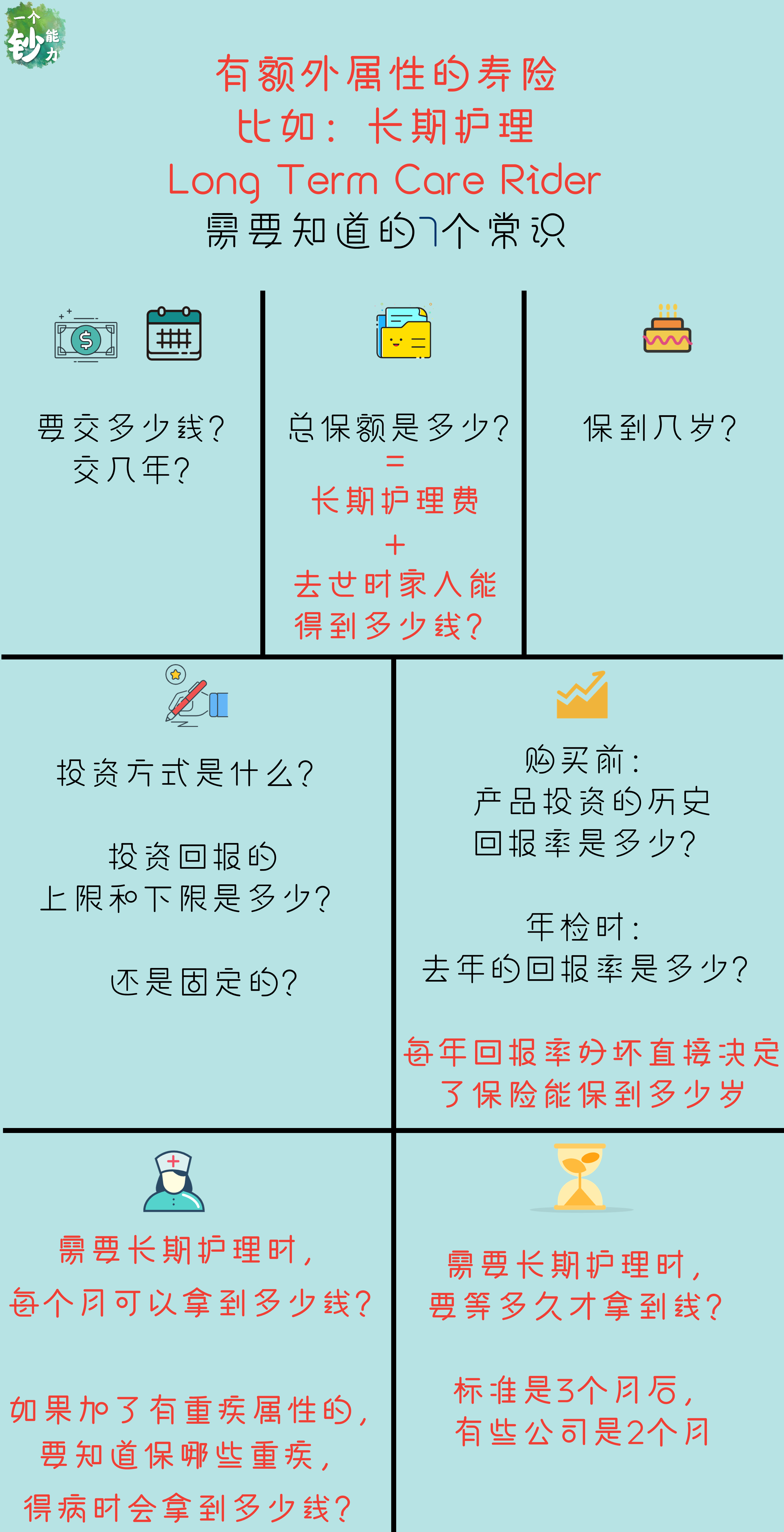

二、如果你买的是有额外属性的寿险,比如加了Long Term Care(长期护理),那你需要知道7件事:

例子:

小王买了个有长期护理的IUL(指数型寿险)目的就是需要长期护理时能拿到钱,没用上的就留给孩子。

购买时保险经纪告诉他:IUL的投资只涨不跌,而且如果市场表现好,回报率不错的话,当手头紧没法继续缴保费时,一段时间不缴也是没关系的(以上正确无误)。

保险经纪帮他做了50万的保单可以保到110岁,小王很高兴,购买之后再也没见过他的经纪。

3年后,小王因手头紧,中途2年没交保费,期间小王也找不到他的保险经纪,也不知道怎么做。到第五年时,手头宽裕了的小王又开始继续交保费,他一看50万保单2年没交依然有效感觉很欣喜很满意。

但其实预警已经响起了,只因为现在保单有效,不代表它能有效到110岁。

正因为他期间没有交保费,保单有效期已经从110岁降到了89岁,这还是因为他在缴保费时的几年市场表现很好。

如果小李在缴保费时市场表现不好,那么他的寿险能保到的年龄将会更短,需要寿险时寿险却失效了,然后必定会气愤的喊出名句“寿险都是骗人的,交了那么多钱不给赔”。

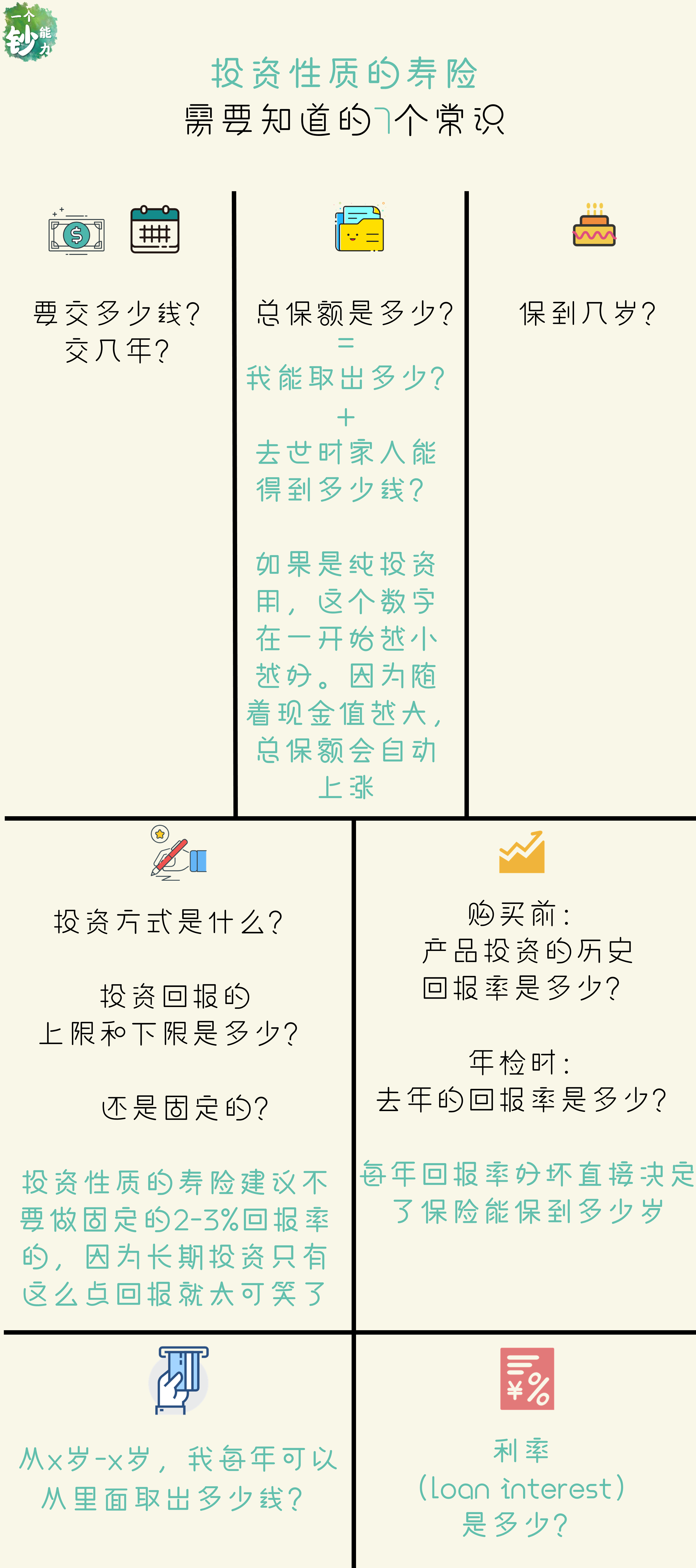

三、如果你买的是投资性质的寿险,那你需要知道7件事:

没错,你是以贷款的方式拿出来的,但因为利息极少,通常为1.5-3.5%,跟你普通的投资要交税相比,这个投资不交税只交利息是非常合算的。

专业的顾问会把它设计成完美的不用还的贷款,而且保单还会永久有效。因此,这就更需要你和你的顾问做review,尤其是取钱出来时,将会和一开始购买时讲的有出入。

例子:

小李买了个纯投资性质的寿险VUL,目的就是尽量在退休时有更多钱花,如果没花完就留给孩子。

购买时投资理财顾问(VUL只能与投资理财顾问购买)告诉他:投资回报无上限,大盘好的时候涨30%也是有可能的,但由于也有跌的时候,所以美国股市的历史回报率在10%左右(以上正确无误)。

随后顾问帮小李用8%回报率做了个能保到120岁的保单,期间能从70岁开始每年拿7万一直拿到85岁。

这里小伙伴需要知道:这8%的回报率起了决定性的作用来促成以上的所有条件,这也是为什么每年的review至关重要。

因为只有从现在开始到小李70岁时的平均回报率真的是8%,以上说的条件才能成立。如果年均回报率是10%,小李每年能拿出来的钱将会多很多。

相反,如果年均回报率低于8%,小李能拿出来的会更少,加上小李如果没关心过历年收益还执意要每年取7万,这将导致保单失效,造成重大损失。

因为一旦保单失效,投资性质寿险的意义将全部消失,因为不但取出的所有钱全部需要交税,小李的孩子也将得不到一分钱。

因此,review非常重要,因为未来市场和经济的走向没有人能左右,而顾问的工作就是在不确定性中做出对你利益最优的计划。

四、只有一种寿险不需要每年review,那就是Term

因为Term非常简单粗暴,它的保费直接用来缴保险相关费用,只要你持续缴费,就可以保特定的期限,拥有特定的总保额,不会有变化。

但我仍然建议至少每2-3年做一次review,因为几年间你会有财务上的变化,顾问可以把你的Term做相对应的调整,来完善你的财务计划。

千句万句汇成一句话:一定要做annual review。

大部分人买了寿险,只知道自己交了多少钱,其他的不是不确定就是不知道,再一问:“你上一次review寿险是什么时候?”回答基本是买完就没做过review,或者是原来的经纪已经找不到了。

为此,通常有两种解决办法:

- 打电话给保险公司客服,询问这些问题,让自己心里有个底。

- 找一个有寿险方面经验的投资理财顾问,他们都可以帮助你。

祝大家购买的寿险都可以雪中送炭、锦上添花,而永远不会喊出“寿险都是骗人的,交了那么多钱最后不给赔”这样的话。

也请大家能理性看待这种事的发生,因为这种新闻只有结论,你并不知道其中原委。

唯一可以确定的就是:如果寿险充满骗局,那它将不会有几百年的历史,更不会作为必不可少的金融工具融进每个家庭,成为风险管理的一部分。

如果全文你什么也没记住,也请记住:

人在活着的时候任何投资都是锦上添花,但当人去世时,留下来的寿险就是为家人雪中送炭。为了最后的这份爱能够完好的保留下来,一定要记得做年检annual review!