近来看过投资菌文章的朋友们可能刚兴高采烈的踏入投资领域,结果这些天来买什么赔什么。之前牛市的时候买什么涨什么,人人都觉得自己是股神。

然而美国股票市场已经连续牛市11年,现如今牛的脚步也逐渐慢了下来。加上现在美国处在经济周期中的late cycle,外加交易战搞得人心惶惶。

一觉醒来,无论是川普的一条推特还是一条政治新闻都会导致股票市场一片红(跌惨)。

不少朋友开始抱怨最近股票开始不赚钱了,都来问问到底该怎么办?

然鹅!不要急!恭喜你在经济开始变慢的时候挖到了这篇宝藏文章!虽然文章较长,无论你是男女老少,相信你看完这篇文章都会有所收获滴!

所以具体到底该怎么做?

首先你要问你自己,你这个投资期限是多久?

通常投资分三种: 短期(1-3年),中期(3-10年),长期(10年以上)。

短期

有些人开了brokerage account买股票为了1年后带家人搞个豪华游,2-3年后买台车,这些就算短期投资。

正是因为投资期限太短,一旦大跌,你没有那么多时间等他慢慢涨回来就要卖掉兑现了。

这种情况最好设置stop loss。把卖价设置在你心理所能承受的的最低价(比如一旦低于这个价钱豪华游/车就没戏了),一旦大跌触碰到你预设的价钱,系统会自动卖掉从而保住利润。

长期

比如你为了退休搞的401K或者IRA,都是最好59.5岁以后拿出来的。年轻人还有20年,30年才退休的,401k/IRA就算长期投资。

对于长期投资,市场浮动不要怕,不用总盯着他。

因为无论跌的多惨,时间会慢慢让他涨回来的。

虽然极少数公司可能会一蹶不振走向破产,但这些公司极大几率会在破产前被其他的公司收购。

所以对于长期投资千万不要把所有钱都压在几只股票身上,相反你需要把你的组合做到很好的分散投资才行。

Morningstar数据显示,1926-2017年里,人们才投资1年就迫不及待收获果实>>>74%的情况下他们是赚钱的,如果投资期限长达5年>>>86%的情况下他们是赚钱的,如果投资期限长达15年才收获果实>>>人们100%是赚钱的。

所以即使现在市场很动荡,那些你准备10-20年以后才拿出来的养老钱,你不用太恐慌,也不用急着把大把的股票(相对高风险)换成债券(相对低风险)。

毕竟年轻的时候养老金里的投资组合激进一点也没有关系,高风险就是为了潜在的高回报。

什么样的人适合低风险的投资组合呢?

就是那些临近退休,还有个5-7年就要靠储蓄/养老金养老的那些人。

试想一下你55岁的时候打算60岁不工作了准备养老,手头上有100万的资本市场投资,结果在未来5年内碰到了个小小的市场调整,你的投资组合跌了10%变成了90万。别说90万,就算是变成了99万都会心里难受吧。

因此临近退休时请务必找一个靠谱的投资顾问帮你做好退休前的投资策略,以及退休后怎样合理的从各种投资里面拿出钱来养老。

他们不但可以帮你捕获潜在利润还可以防止亏损。另外,各种投资交税方面大有不同,聪明的方法不但可以让你拿出足够的钱养老,里面的金额持续增加的同时还让你省下大笔的税。

毕竟市面上除了股票还有很多其他的投资方式,回报率不等,并且有很多投资产品还可以帮投资者承担一定的风险(比如:投资公司可以帮您承受10~35%的投资下跌)

你没有看错!

这些投资只有通过专业的投资顾问才能购买!

在市场相对不稳定或者你相信下一个金融危机要来临时,这些投资可以为你的投资建造一个保护伞,以至于别人的投资组合在狂跌的时候,你的组合只跌了一点点或者完全没跌。

资产配置是很重要的投资策略,因为它可以把投资风险分散开。

这个应该很好理解,不同的投资有不同的周期。在同一时期有的涨有的跌,这样你的投资组合被很好地smooth out。算是稳中求胜啦!

普通投资会包括:股票(Large Cap大型公司,Mid/Small Cap中小型公司,International外国企业),债券(企业,市政和政府债券),现金(定存,货币),等等。

比如把所有钱都花在个股,整个投资里只有Google和Netflix的人就很危险。毕竟只须一个关于科技股的坏消息,你的整个Portfolio(投资组合)就都是红的(跌的)。

因此适当加一些其他Sector的股票进去,比如你会日常用的大牌子,你用的银行,你喜欢的餐厅,你喜欢的饮料,你喜欢的超市。

另外,买Index Fund ETF算是个很好的方式,因为里面有很多各国不同种类的公司,也是做到了很好的分散投资。

很多人一看到市场下跌就出现恐慌,然后卖掉一部分或者全部,再把投资变现转进相对“安全”的投资里面。

然而,通常市场在急剧下跌一段时间后是很有可能回温的,可是如果人们在下跌的时候卖掉就真的是要承受loss了!

正确做法是不要天天盯着,就放在那让他浮动,时间会让他慢慢涨起来。而且你如果对市场有信心,在跌的时候如果有钱应该继续买买买,而不是急着卖。

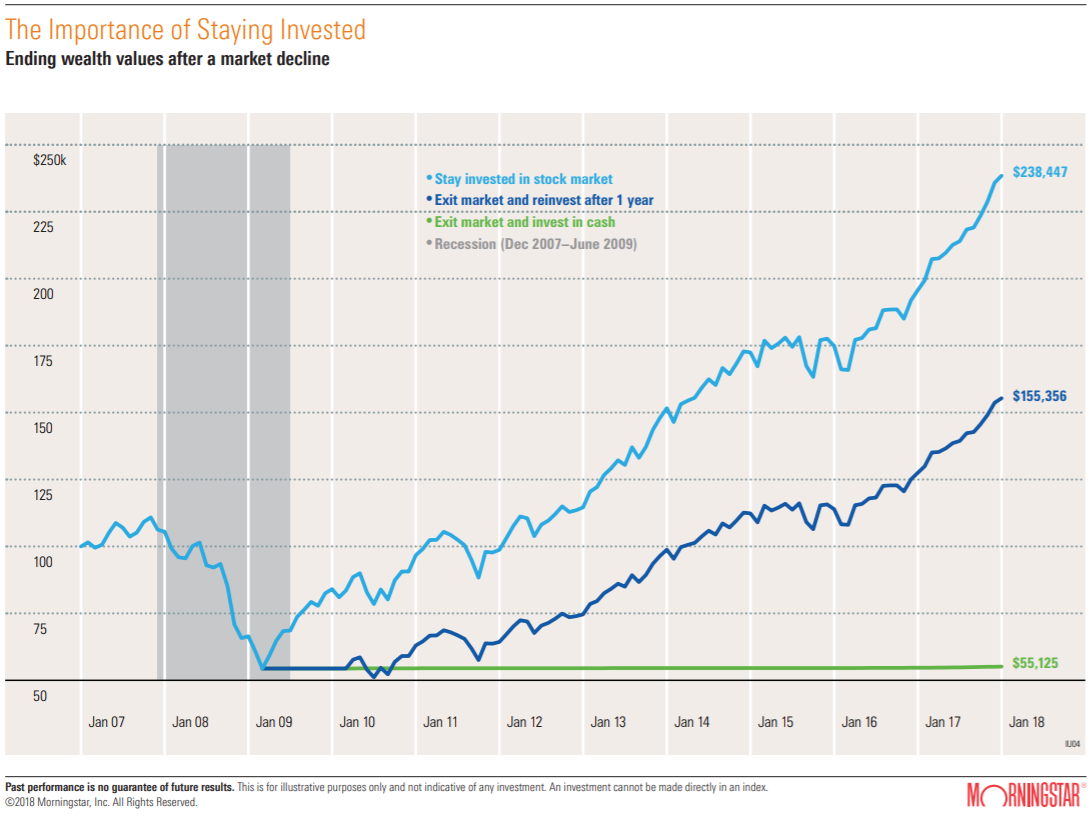

上图Morningstar研究显示了市场不好时持续待在市场的重要性。一个人在2007年1月投资了$10万,然而他在2007年12月-2009年6月经历了美国的金融次贷危机。

浅蓝线代表他在市场不好的时候没有动他的投资,就放在那什么都没做,等到2018年1月的时候$10万变成了$23.8万。

深蓝线代表他在市场不好的时候恐慌到把所有股票抛售,等了整整一年才再次进入市场,等到2018年1月的时候一开始的$10万变成了$15.5万。

绿线代表他在市场不好的时候恐慌到把所有股票抛售兑现,并且再也没进入过股市,$10万就此变成了$5.5万。

此研究不但告诉了大家不要在恐慌中抛售,还告诉了大家长期投资的好处啊!

小伙伴们想一想,在剁手快报看到你最喜欢的东西终于打折了,你会买还是买还是买?(给你1秒钟时间考虑)

道理是一样,如果你觉得它值得而且买到就是自己赚到了,当然是买啊!

很多人懂得低买高卖才能赚到钱。但是更多人选择在市场热的时候猛砸钱进去,想要乘上这班快车。

然而市场越热就越说明它马上要进入调整期,这也导致很多人刚乘上这辆车没多久就到站了,然后开始跌,这个时候人人都抢着跳车。越多人低价抛售,价格就越跌得厉害。这就导致了更多人会经历高买低卖,顺便赔钱的时候吐槽一波时机选的不好。

很多投资者喜欢选择时机,总是等着市场不好的时候才买,等到市场好的时候卖。这个在理论上的确是对的,可有谁会知道市场好或坏的准确时间呢?

毕竟没有谁是先知可以预知未来,所以想要持续并正确的预测市场来进行买进卖出是不现实的。这也导致了很多人手里抓着钱在等时机,但其实他们是浪费了很多时机。

投资组合并不是设好就是一劳永逸了。

你的投资组合要反应你的投资目标,投资时长,资金流动性,风险承受能力和个人税收。随着时间变化,以上可能都会变。无论是工作后想买房,婚后有孩子,孩子要结婚,还是临近退休等等,以上的投资组合都需要根据新目标来做相应的改善。

通常市场和经济周期的变化会导致你原有的投资组合没办法达到你的原定目标,这时你的投资也需要做相应的更改和完善。

普遍人们投资都想赚一笔快钱。拿一小笔用不到的钱,投一下,赚就赚了,不赚就算了。

快醒醒,这是投机不是投资,虽然输的没有vegas赌博来得快,但是投资不用抱着必死的决心啊???

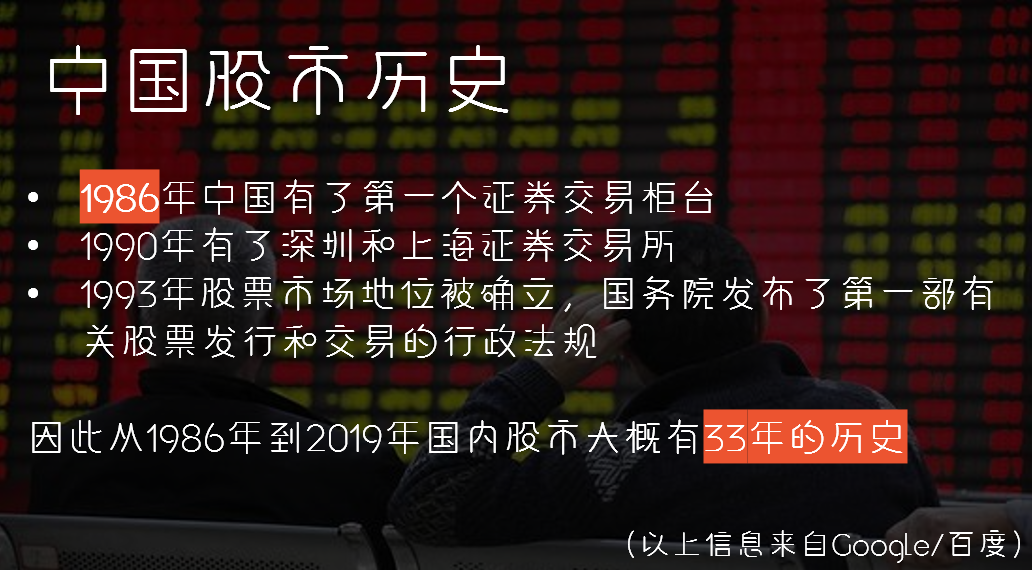

不止一次听过长辈说“股票那东西不能碰,多少人被套住,被割韭菜,搞的家破人亡的”

长辈有这样的担忧也是有情可原的,毕竟中国股市还不成熟。

相比之下,美国股市还是相对成熟的。

因此在中国只有少数人真正接触过资本市场,然而在美国,你们会发现就连主流的员工/个人养老金和人寿保险其实都是投在资本市场里面。

仍在发展中的国内股市让人觉得异常动荡和高风险,有些人追求险中求胜,但不巧被坑,然后这些人讲述着他们的悲惨经历就导致其他人一直不敢投在股市。

但如果你所处环境是在股市历史超过200年的美国,你可以好好利用成熟市场带给你的稳定长期回报。

根据美国S&P 500历史数据来看(可以在yahoo finance/google找到),从1937年到2017年(共81年),一共有62次是正的年回报率,19次负的年回报率,所以赚与赔的比例是3:1。

但这81年间跌幅超过-12%的一共有5年(包括08年金融危机),年涨幅超过+12%的一共有43年,所以大涨与大跌的比例是8:1。

随便感受一下近10年都有哪些年涨幅超过+12%

2009年:+26.5%

2010年:+15%

2012年:+16%

2013年:+32.4%

2014年:+13.7%

2017年:+21.8%

因此,虽然股市有涨有跌,但是从长期来看涨比跌要多且幅度大,长期投资对于普通投资者更友好。

短期的上下浮动谁也说不准,但你只要肯等,越长期的投资你会越看到稳定的增长。

下面举个例子,如果你投在了S&P 500指数里面,1980年1月投资了1万,在2015年的最后一天你的1万已经差不多是50万了。

开不开心?意不意外?

虽然具体操作上人们不能直接投在指数里面,但是各大投资公司都有模仿S&P 500指数的ETF或者Mutual Fund,选择一个你喜欢的且Expense Ratio(每年要交的管理费)少的绝对会帮助到你。

相比于一次性大额投资,更多投资者选择有规律间隔的投资,而且每次投资一样的额度,此方法在投资界有个专业的名字:Dollar Cost Averaging

虽然此方法不保证包赚不赔,但可以让你在价格便宜的时候买进更多,反之贵的时候少买点。

举个栗子:

你和小明选择年初一起开始投资。

小明在1月1日把他攒的$1.2万全部投了进去,均价$200买了60股。

而你选择每月花$1000来购买股票坚持12个月,每个月的价格上下浮动。比如3月的时候股价在$140,你买了7股。11月的时候股价在$250,同样的钱你只能买到4股。12个月后你也花了$1.2万,而你一共买了70股,股票均价在$171左右。

在12月1日股价在$240的时候,小明赚了$2400,而你赚了$4830。

因此当市场较为浮动的时候这是个很好的策略,原理也很简单就是贵的时候少买,便宜时候多买。

虽然说了这么多,无论是牛市/熊市/市场有大浮动还是较为平稳,专业的投资顾问都会帮你结合市场情况找到适合你的策略,所以定期寻求专业帮助肯定对你的个人财务(包括税方面)有意想不到的帮助哒!

对理财还是满脸问号?

菌菌为你准备了独家福利:

免费咨询!