【小白理财三部曲-第2弹】

建议大家看过第1弹再来看第2弹

【明明是错误的,但人人都在用的理财方法】

没看过的小伙伴,点这里

今天我们来回答理财界最受欢迎的问题:

“我有xx万,该怎么理财?”

很多小伙伴刚开始理财的时候会不知道如何开始,其实理财是有一个入门的通用公式的。这个公式可以先把你的理财资金分开几份,每种对应不同的投资方法。

为什么要把资金分割成三份进行投资?

第一、把目标具象化

第二、如果不这样做,人们就很容易只顾眼前的需求,导致做过多的短期投资,而缺乏中长期投资。缺乏中长期投资,会导致你与更高的回报率失之交臂,以及交好多不必缴的税。

第三、手里的资金是有限的,但是金融工具种类繁多,每种有自己的优势和劣势。如果不能有效的利用这些金融工具,那么你实现愿望或目标的几率会大大降低。

那么该分成哪几份呢?

按期限分类理财目标的三大原因:

第一、流动性:其实就是不想“你想要拿钱出来的时候,却拿不出钱来”

第二、收益率:人的本性是去追利润高的投资,又希望其风险低,但我们知道这与投资规则相违背。只有承受高风险,人们才能有潜在的高回报。但这并不意味着,不喜欢风险的人,就注定这辈子只能拿个年收益在2%-4%的投资。

具体该怎么办?请不要忘了你最好的朋友,时间。只要有足够的时间和分散的投资,你就可以承受更高的风险,因为在这期间你基本可以无视中短期的市场动荡。

第三、税:这点因为中美国情不同,很多人没有考虑到。美国税很重,但为了鼓励长期投资,美国国税局(IRS)把中长期投资设置了很多税方面的好处。因此,在合法的情况下,你完全可以做到,缴更少或者完全把税豁免。想一想,你如果赚了10万,你更倾向于到手7万,还是10万。

一口气看完小白理财三部曲 1-3弹,你就知道如何到手100%了!

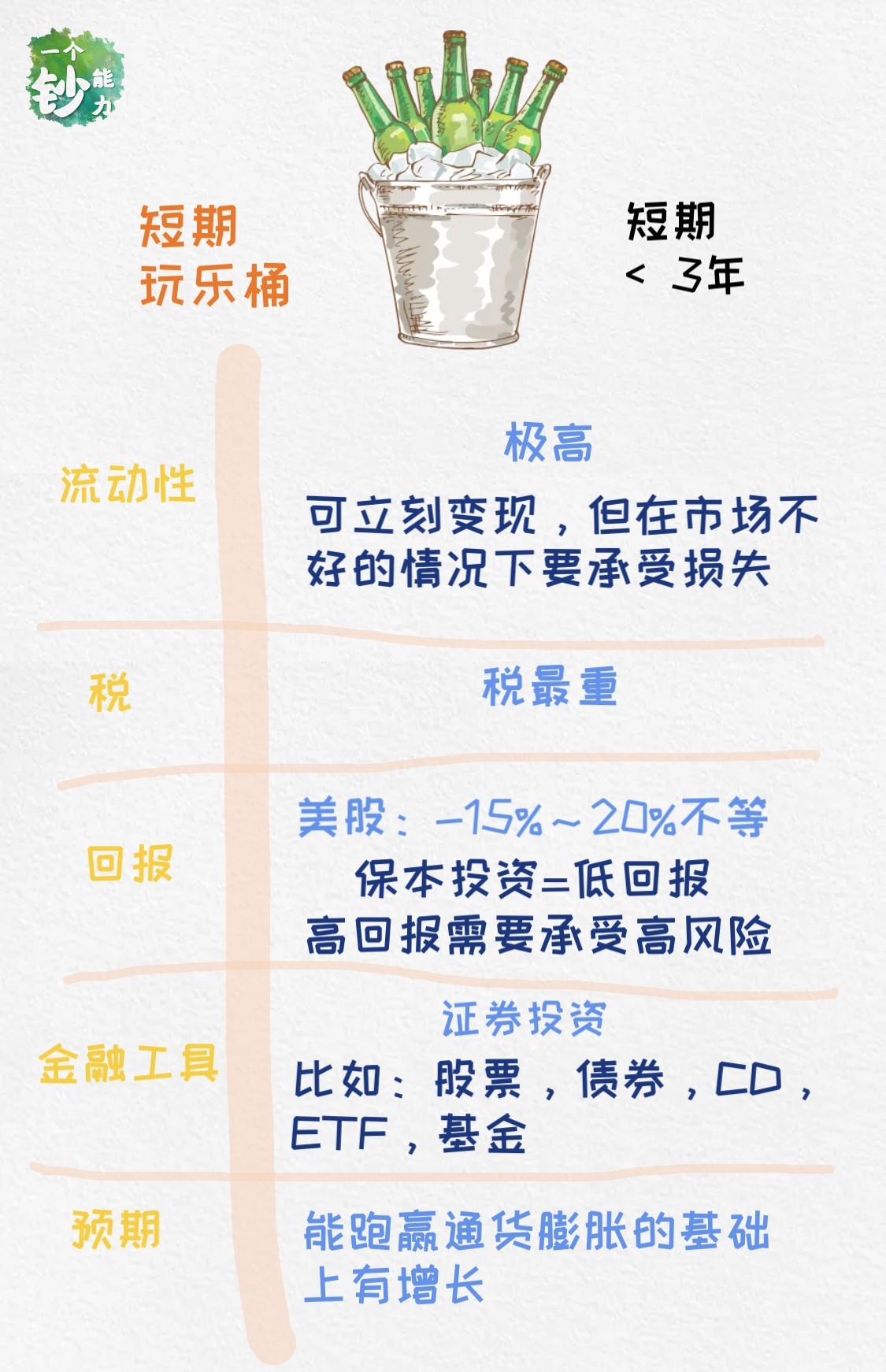

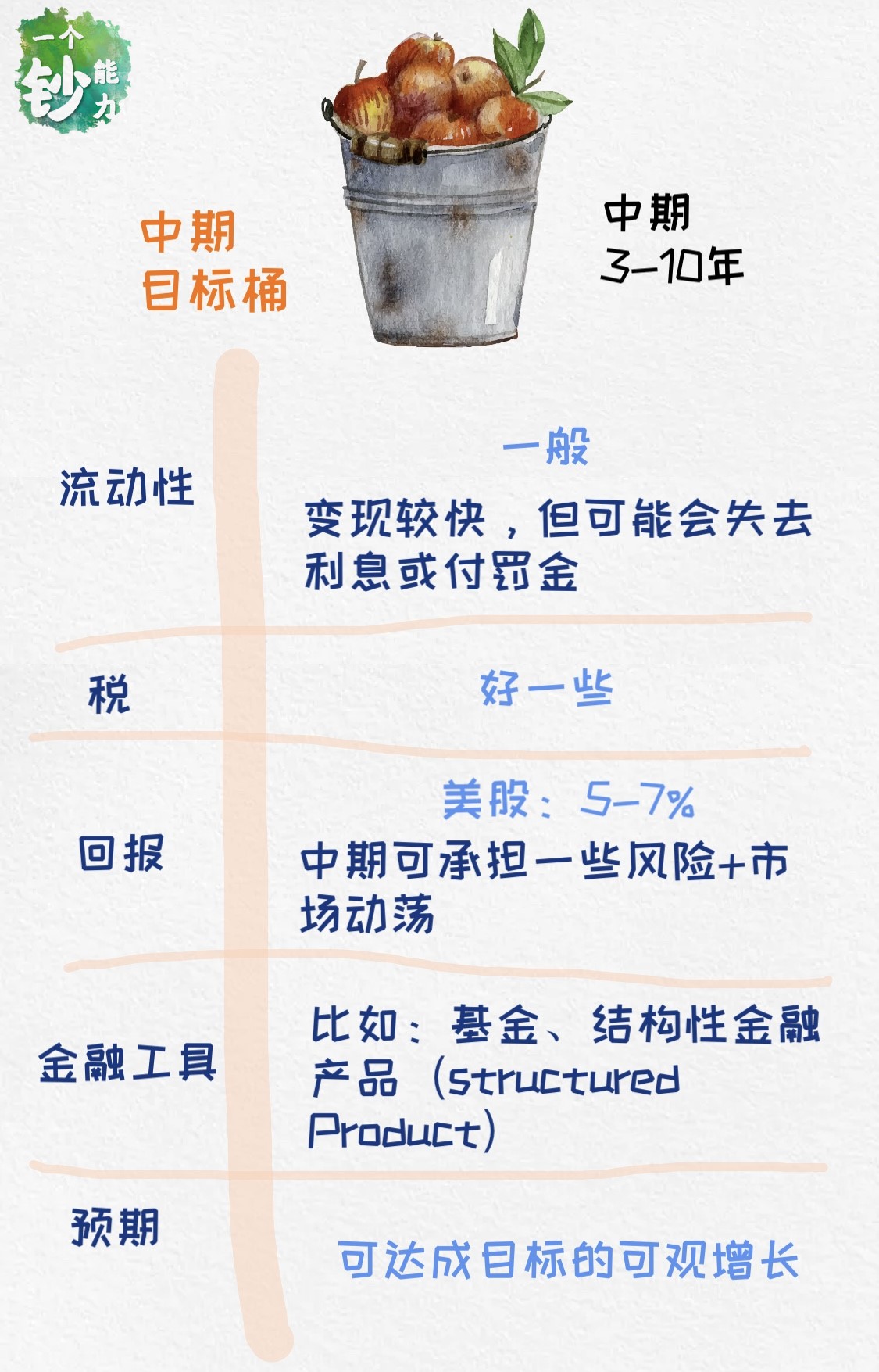

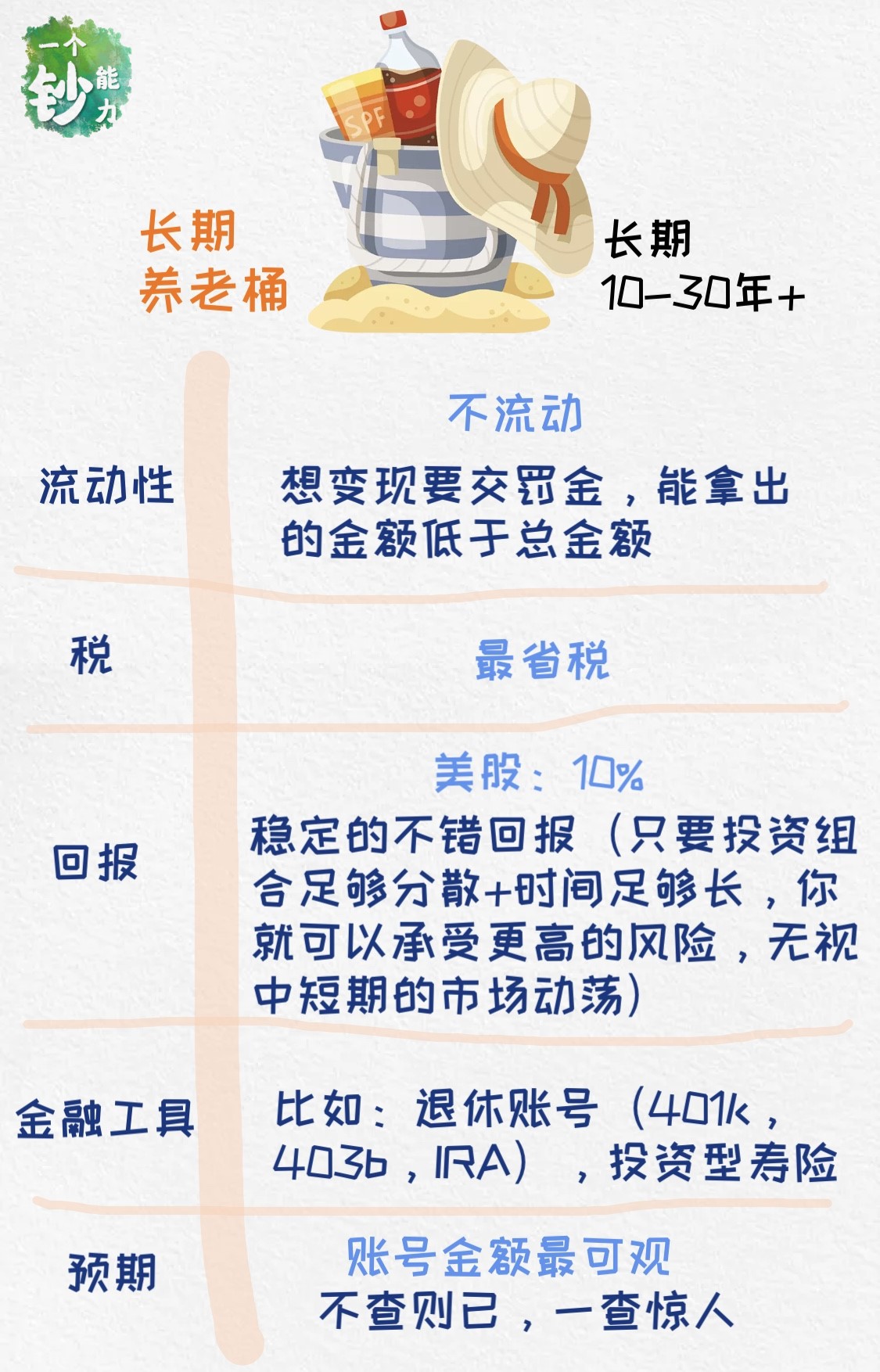

短中长期投资的的特性

这里我从5点给大家讲解他们的特性。

流动性怎样?税方面是否有好处?回报率怎样?该投什么?预期该是什么?

短期特性

中期特性

长期特性

“我有xx万,该怎么理财?”

现在回到开始的问题,你会发现这个问题问的太宽了。问题的答案会根据你的投资时长(Investment Horizon)和风险承受能力(Risk Tolerance)变化。在不了解你的情况下就给出答案,是非常不负责任的。可能会导致:想取钱取时不出钱,不想取钱时一个劲的到期让你重新选择投资。不但回报率不怎样,还会通过各种税折损更多。

因此,如果是自己理财,就要挖掘出短中长期自己想要什么,然后用你所知道的理财产品完成你的目标。

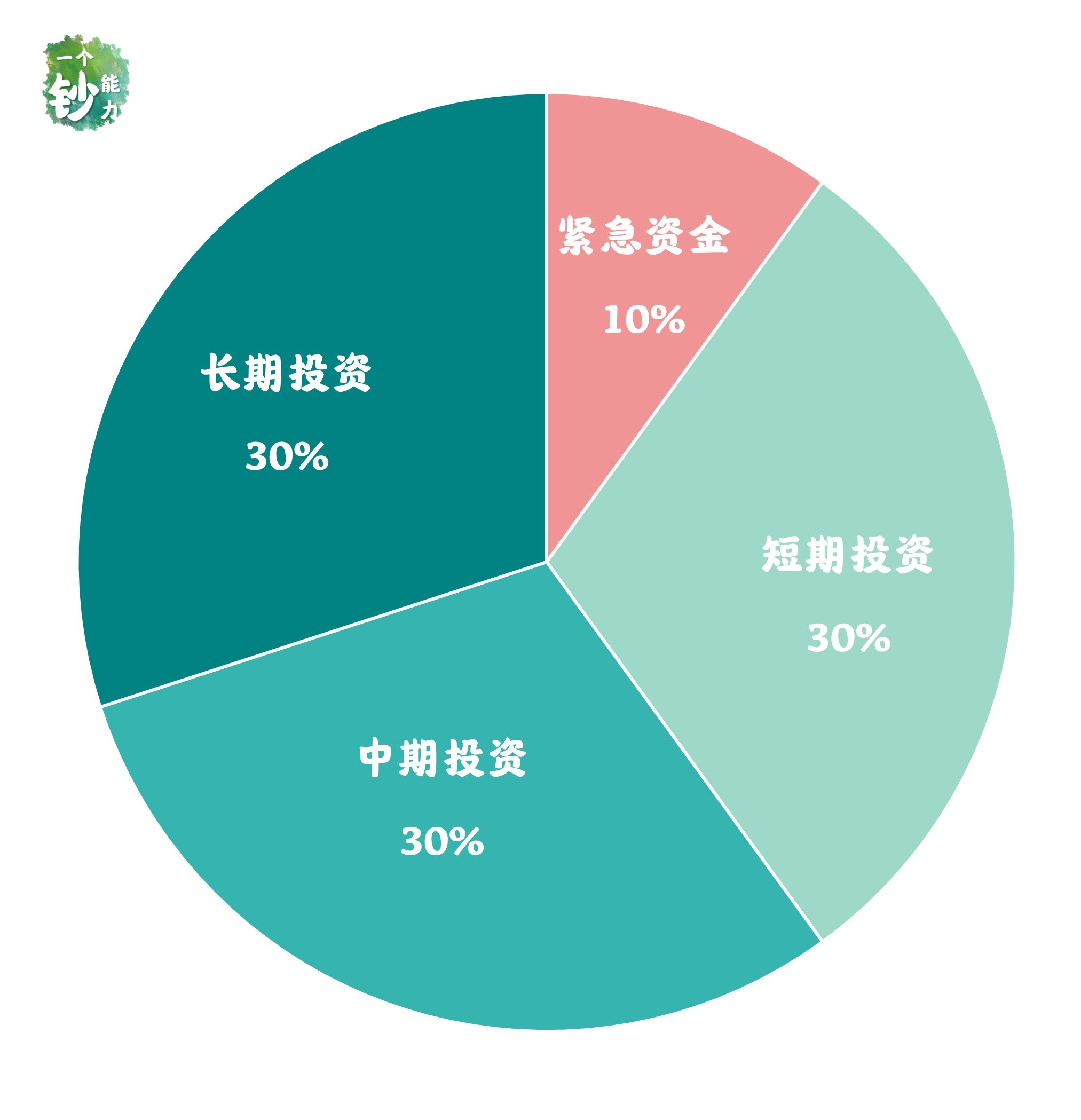

General Rule是把资金的10%作为紧急资金,30%短期,30%中期,30%长期。当你的紧急资金可以让不上班的你支撑3-6个月,就差不多够了。根据你自己的情况,可以自行调整。

如果是有理财顾问帮你理财,他们会用他们的专业知识和经验,带你挖掘出你要什么,并补充你没有想到却同样重要的东西,然后用各种金融工具带你完成你的目标。

菌菌结语:

恭喜你完成了第二章,离专业理财还差一步!下一章告诉你对投资回报伤害最大的是什么?以及为你解答“401k、IRA的回报率是多少?”

对理财还是满脸疑惑?

这里为你准备了:

钞能力读者独家福利——免费咨询