菌菌今天开个新坑

【小白理财三部曲】

连续三天更完。

无论你是DIY,还是考虑选用理财顾问,

都会对你以后的理财打下基础!

你再也不会问:

“老铁,最近有什么股票推荐吗?”

“我有xx万,该怎么理财?”

“401k、IRA的回报率是多少?”

一口气看完3章,不但可以解决以上所有问题,还有类似的一切问题。

理财该问身边人吗?

大多数人刚开始理财的时候,都是先询问自己最亲密的人,比如家人或朋友。

问问老爸老妈是怎么理财的?

哪家银行的CD利率高?

再问问朋友,该买什么基金?

该买什么股票?

最后,你在银行开了个户,搞了些CD。又通过网上的股票账户,购买了一堆不明觉厉的股票或基金。

但事实是:无论你问父母还是朋友,他们的理财方法并不适合你。

这就像是Amy问Tom在开什么车?有什么好车推荐码?Tom是个contractor(盖房子的工程师),他推荐皮卡,因为Tom每天开着皮卡运材料,方便又结实,视野还好。皮卡的确很好,但它并不适合Amy。

因为Amy是5个孩子的妈妈,一辆大型SUV或者mini-van更适合她。无论是皮卡还是SUV还是min-van,没有哪个不好,相反他们是各有各的好处,只不过你要想 ‘哪种更适合你’。

这个例子看起来很傻,因为人们可以很容易看出来谁更适合什么。

但是在金融界,就没这么明显了。因为金融工具种类繁多,他们的存在都是有原因的。并没有哪个更不好或者更好,只是普遍人们不知道它们的特性是什么,也就很容易出现5个孩子的妈妈买了个皮卡这种事发生。

这就是为什么,直接问亲戚朋友他们怎么理财的?然后跟他们买一样的东西理财,就非常不符合逻辑。

比如:

父母比你年长,离退休更近,所以他们的理财期限(investment horizon)与你不同。

他们与你的风险承受能力(risk tolerance)也不同。

你们的情况不同,所能开的投资账户(investment account)也非常不一样。

你在问他们该买什么时,你得到的答案‘CD,保险,股票,基金’这些都是产品(product)。

从产品开始有什么不对吗?

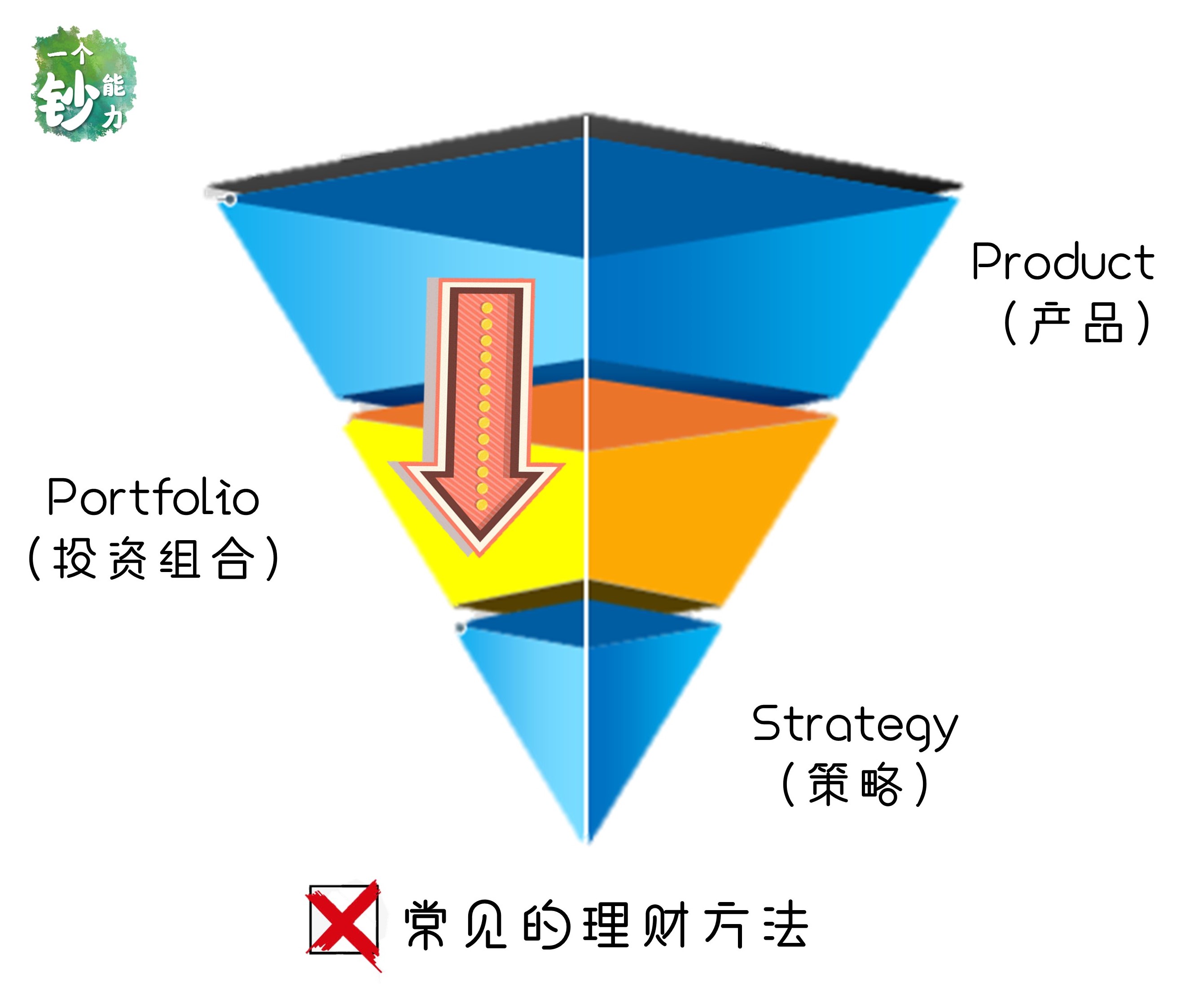

普通理财和专业理财的区别

没错,普通人理财都是从产品开始的,认为产品是理财的基础。

问身边人都买了什么,研究微信和支付宝又新出了什么激动人心的理财产品。

至于策略是什么?人们很少研究。达成什么具体的目标?能否达到目标?人们不知道。只知道我研究并买了好多理财产品,没有把钱放在银行里发霉,就等于开始理财了。毕竟产品那么多,我要找个最好的产品没毛病吧?

没毛病。

但什么是“最好的”,是建立在你知道你要什么的基础上。

拿皮卡举例:有些人觉得外观好看,内饰舒服,能拉材料就是最好的。有些人觉得外观内饰都无所谓,马力最足的就是最好的。都是最好的,不同人的需求,定义了不同的“最好的”。

因此,没有最好的产品,只有最适合你的产品。

在知道自己要什么之前,就去研究产品,这样的理财方法就是个摇摇欲坠的倒立金字塔。

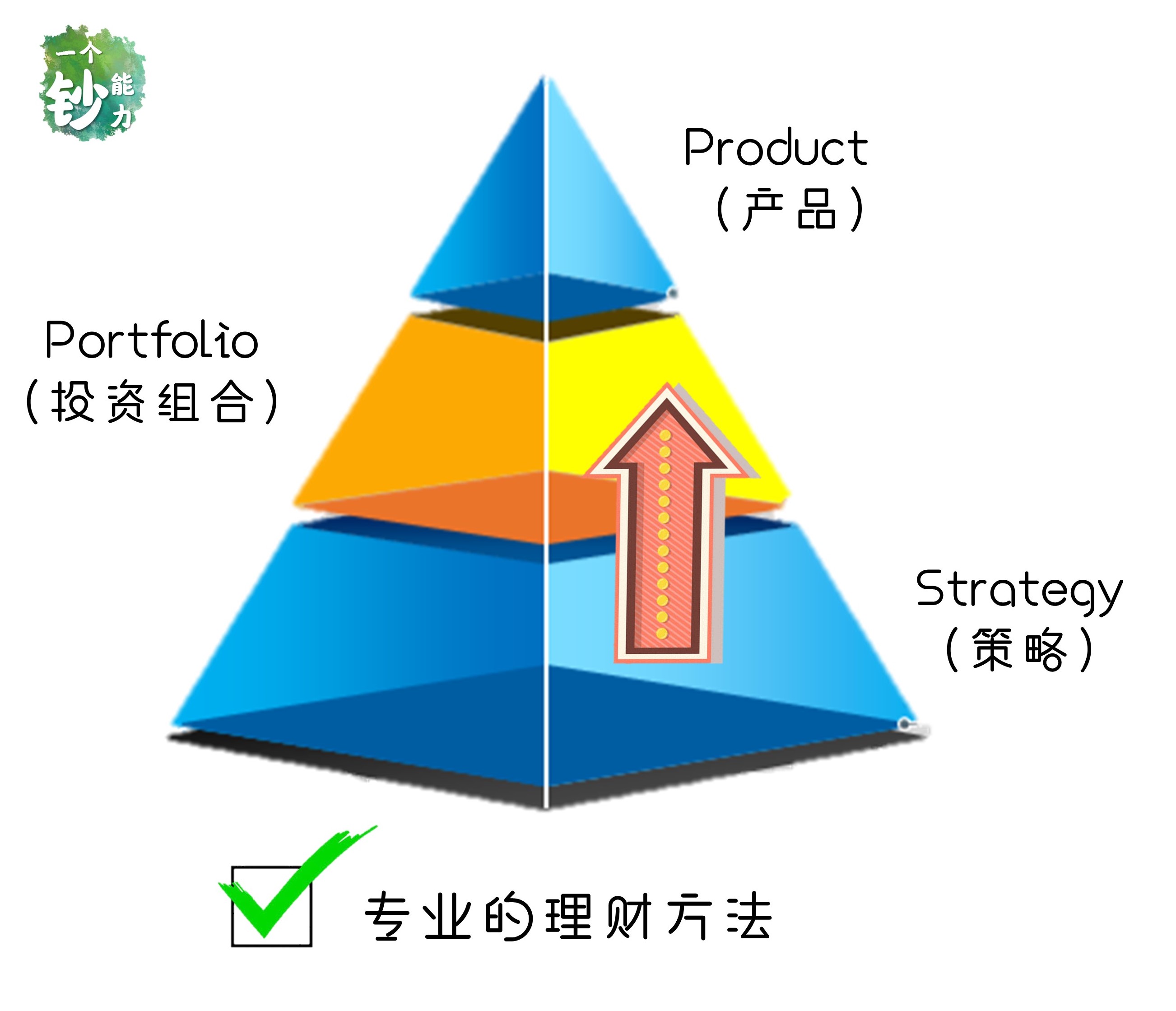

正确且专业的方法应该是从策略开始的。策略才是你理财的基础!

你要知道你不同阶段的目标是什么?

你的目标要具体且符合实际。比如今年还清信用卡,明年旅游,3年后买车,10年内买房,20年后备好父母的医疗费,30年后有可观的退休金,等等。

把你的目标按照时间分割开,分成短期,中期,长期。把你的现金至少分割成三份进行投资,进而组成不同的投资方法和账户,最后再选择合适的产品。

也许会有人说:我朋友建议我买的东西,帮我赚了很多钱呢!

实际上很多人在当下购买产品时,是符合逻辑的。但如果这个产品真的帮他达成了一个目标,那只能说:他的运气很好,但理财不能完全靠运气。这也是为什么很多人退休的时候,需要省吃俭用了,没办法像退休前过得那么好了。

他们并不是计划好了会变成这样,恰恰是他们没能早点做好计划。

“老铁,最近有什么股票推荐吗?”

现在你再看开头的这个提问,你就知道问题出在哪了。此问题就是在没考虑策略前,就开始研究产品了,这是理财大忌!因为对方在不知道你需求的情况下,要么给不出你答案,要么就会给出不负责任的答案。

菌菌结语:

恭喜你完成了第一章,离专业理财迈进了一大步!

下一章教你普通人理财该做什么?为你解答“我有xx万,该买什么?”

对理财还是满脸疑惑?

这里为你准备了:

钞能力读者独家福利——免费咨询