年金投资是退休规划中的重要一环,但由于产品复杂、选择多样,很多人在购买时往往因为信息不足而做出错误选择。本文将为您详细解析如何选择合适的年金产品,避免常见陷阱,让您的养老规划更有保障。

哈喽大家好我是投资菌

想象一下这个画面:小明进药店,问店员哪个创可贴好?店员当然推荐了个好牌子。小明拿到手后,竟然...直接贴在了骨折的腿上!

等等,你也觉得太离谱了吧?但在金融界,这种'骨折贴创可贴'的情况每天都在上演!感冒去化疗的更是数不胜数...

说真的,这也不能完全怪销售。店员和销售的工作就是卖东西,不是当医生。他们的思维很简单:你要什么,我就给你什么。

最可怕的是,金融产品不像创可贴那样买了就知道合不合适。你在购买时根本不知道它能否解决你的真正需求,等到发现买错了,可能已经过去好几年。更糟的是,想要提前退出还要交高额罚金...这谁能不生气呢?

不过别担心,今天菌菌就教你3个绝招,让你轻松找到最适合的年金。记住这些,再也不怕买错啦!

找对人:看执照

那再想象一个场景:小明这次去了医院,腿也是断了。医生会怎么做?即使小明还在问'哪个创可贴好',医生也会追问:'等等,你为什么需要创可贴?让我看看是什么情况。

看到区别了吗?医生会帮你找到真正的问题!

所以找对人真的太重要了!那怎么知道你找对人了呢?

记住这个超级简单但超级重要的方法:看执照!没错,就是执照!

你要找的人必须有这三个执照,缺一个都不行!

- Series 7(证券执照)

- Series 66(投资执照)

- Life and Health(保险执照)

为什么这三个执照这么重要呢?原因有两个:

- 这代表他有fiduciary duty(信托责任),就会像医生一样,先找出你的真实需求,再给方案。

- 只有三个执照都齐全,他才能给你介绍所有类型的年金。(只有保险执照=只能介绍部分年金)想想看,你也不想医生只会开药不会做手术对吧?万一你真需要手术呢?所以一定要先问执照,不然可能会出现'明明需要手术,却只能买到创可贴'的尴尬情况。

找对人:看咨询流程

如果你不了解对方有什么执照,菌菌再教你一个超简单的测试方法,测试他是不是对的人,那就是:看咨询流程。

记住,做规划的顾问会像医生一样,一定先做'体检',也就是了解你的全面资产情况。

这就像看病一样,不管是验血还是拍片,医生都要先做全面检查,才能对症下药。资产体检也一样,需要了解你的收入支出、现有投资、保险配置等等。

因为每个人的情况不同,只有通过全面了解,才能发现问题,找到真正适合你的解决方案。

但如果你不给任何信息,只想知道'哪个年金最好',那就很可能会重蹈覆辙,又回到'了解哪个创可贴最好'的老路上。

好消息是,只要你找到了医生而不是店员,找到好年金的成功率就能直接提升到80%以上!不过,如果你实在找不到医生,只能找到店员,那接下来的两个方法就更要认真听了。

不喜年金=需求与产品不匹配

痛恨年金=有过不好经历

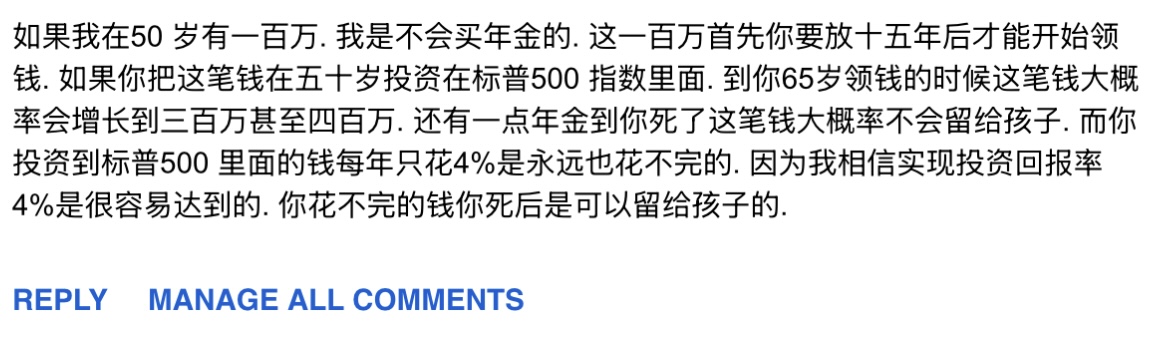

看到一个很典型的关于年金的评论:

这位观众的经历,就是菌菌刚说的'需求和产品不匹配'的典型案例。让菌菌来分析一下这里面的误解:

- 很多人以为年金就是要放很久才能取,其实不是!有些年金存进去立刻就能取,有些等几年就能取,当然也有需要存很久的。关键是要找到符合你取款需求的那一款。

- 说到投资收益,年金也有投资S&P 500的选项哦!更厉害的是,现在有些年金产品甚至提供20%的下跌保护。什么意思呢?就是说在获得和S&P 500基金一样收益的同时,如果S&P 500下跌20%以内,你一分钱都不会亏。就算跌25%,你也只承担5%的损失。特别提醒:如果你的IRA账户里有S&P 500基金,真的应该考虑换成这种既能享受无限上涨,又有跌幅保护的版本。这是目前高利息时代下特有的投资选项,所以不要傻傻的买普通的S&P 500基金了。

- 很多人不知道,年金不仅可以添加受益人,还能增加死亡赔偿。这意味着你的孩子不但可以获得剩余的金额,还可能获得比账户金额更高的赔偿。

所以你看,当评论里这位朋友说坚决不买年金的时候,其实是因为他没找到真正适合自己的年金。

那如何避免买错呢?如果你不知道怎么表达,接下来菌菌就教你两个关键问题,帮你避开80%的坑!

关键问题1:年金什么时候到期?

第一个关键问题:'年金什么时候到期?'

答案通常只有两种:要么是个确切的时间,要么就是没有到期日。这个答案特别重要,菌菌来告诉你为什么:

- 如果有确切到期时间,比如1年或6年后到期,这意味着到期后你有更换投资选择的自由。这对两类人特别重要:年轻人,以及不想被单一投资方式'套牢'的人。想想看,你可以从公司A的S&P 500投资换成公司B的科技投资,甚至可以完全换成股票。当然,前提是你用IRA买的年金。要注意,如果是现金购买的年金,就没法转回IRA买股票了。

- 但如果告诉你没有确切到期时间,只是说到退休年龄就能每月收支票,年轻人就要当心了。为什么呢?因为这种类型更适合已经退休或快退休的人,他们可以马上享受终身收入。对年轻人来说,这种不仅要等很久才能收到支票,长期增长还不够理想,实在不划算。

关键问题2:取款时能取多少?

第二个关键问题来了:'取款时能取多少?'

这个问题的答案也只有两种:要么你随意,要么是公司定。这两种差别可大了,菌菌来解释一下:

- 如果是你随意,这种年金就像个银行账户,想取多少取多少,完全由你决定。没用完的钱可以留给受益人,用完了就没了。这种灵活性让它适合各个年龄段的人。不过要注意,虽然灵活性高,但确实存在把钱花光的风险。

- 如果是公司决定支付金额,那就属于收入年金或终身年金了。这种最适合退休人士,因为本质上是把钱全权交给公司,让他们为你养老。因为即使你特别长寿,账户里的钱早就领完了,但只要你还在,公司就必须继续按原来的金额给你发养老金,一分都不能少。

所以,问'哪个公司的年金最好','回报率是多少','我56岁该买什么年金'这些问题都会将你带进坑里。这就跟问'哪个牌子的创可贴最好','它防水吗','我这个年龄该用什么创可贴'一样,都没抓住重点。

总结

想要避开陷阱,你需要问这3个关键问题:

- 顾问都有什么执照?

- 这个年金什么时候到期?

- 取款时我能取多少钱?

掌握这3个问题,就能让你找到好年金的成功率提升到80%。剩下的20%,就需要你学会表达自己的真实需求了。

比如:'我想把钱留给孩子,有什么方法?','如何提升购买力避免钱越来越不值钱?','我能承受更高风险换取更好回报,或者我更喜欢稳妥的投资方案。'记住,明确你的痛点需求,顾问就能找到解决办法。

80% 三个关键问题+20%表达痛点需求=100%适合的产品

想确保这3个问题都得到满意答案,并找到最适合自己的年金,不妨来和菌菌的顾问聊聊。我们提供免费的首次咨询,虽然免费,但菌菌保证你一定能学到有用的建议。可能是省税的方法,也可能是增加收入的机会,都是根据你的具体情况量身定制,绝不会让你空手而归,现在就来增加你的退休收入吧!

更多精彩内容

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]