哈喽大家好我是投资菌

本期我们来看看,美国的社保金从几岁开始领最划算?

菌菌会分别以个人和家庭为单位,来看怎么取社保金,能取得最多!

个人如何领社保金最划算?

首先是以个人为单位。

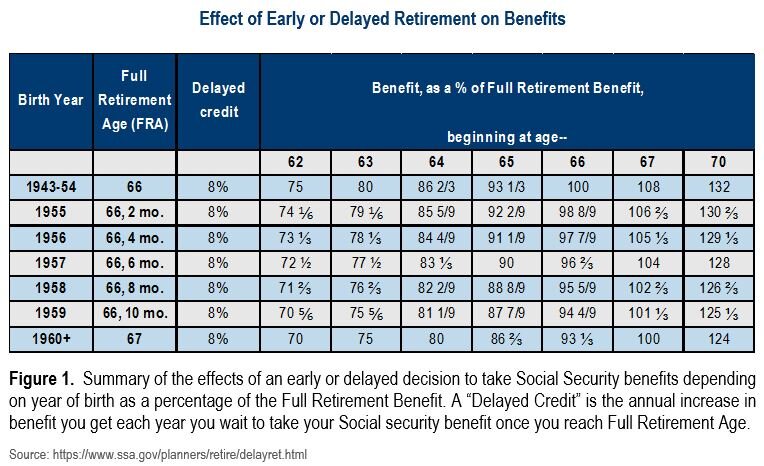

关于美国社保金,三个年龄最重要:62岁、67岁和70岁。

62岁是最早取社保金的年龄,70岁是最晚取社保金的年龄。中间这个67岁是完全退休年龄,简称FRA(full retirement age)。这个完全退休年龄不是固定的,对于1938年后出生的人是65岁,对于1960年后出生的是67岁。

了解这3个年龄有什么用呢?答案是在不同的年龄申请领取社保金,所能拿到的金额有很大不同。

中间这个完全退休年龄,是你能拿满额退休金的年龄。如果你选择在62岁就取社保金,你的社保金会永久性减少30%。假如你在完全退休年龄,每月能取$1000。那么在62岁开始领取,每月就只能领取$700了。

一个常见的社保金误区是:人们以为62岁开始取是每月700,然后63岁领760,64岁领820,总是多60嘛,67岁到完全退休年龄就能取满额的1000了。但并不是!一旦你申请取款,金额就固定了。从开始领取到过世,就都是每月700了。虽然它每年会根据通胀涨一点点,比如2%左右。但是从月收入来看,是比完全退休年龄的金额永久性少30%。

然后我们再来看看70岁。如果你不在67岁完全退休年龄取款,每延迟一年,你的社保金会增长8%。到了70岁,就是比完全退休年龄的金额永久性高出24%。

波士顿大学的经济学教授,在一本教大家如何将美国社保金最大化的书中提到:“等到70岁再领取社保金,比62岁就开始领,要永久性多拿77%。这还是已经扣除了通胀影响后的结果。”

听起来真不错,但这并不意味着,等到70岁领取就是最佳年龄。毕竟从62岁开始取,多拿了8年的钱呢!那么真正的最佳取款年龄是几岁呢?我们来看看这个图!

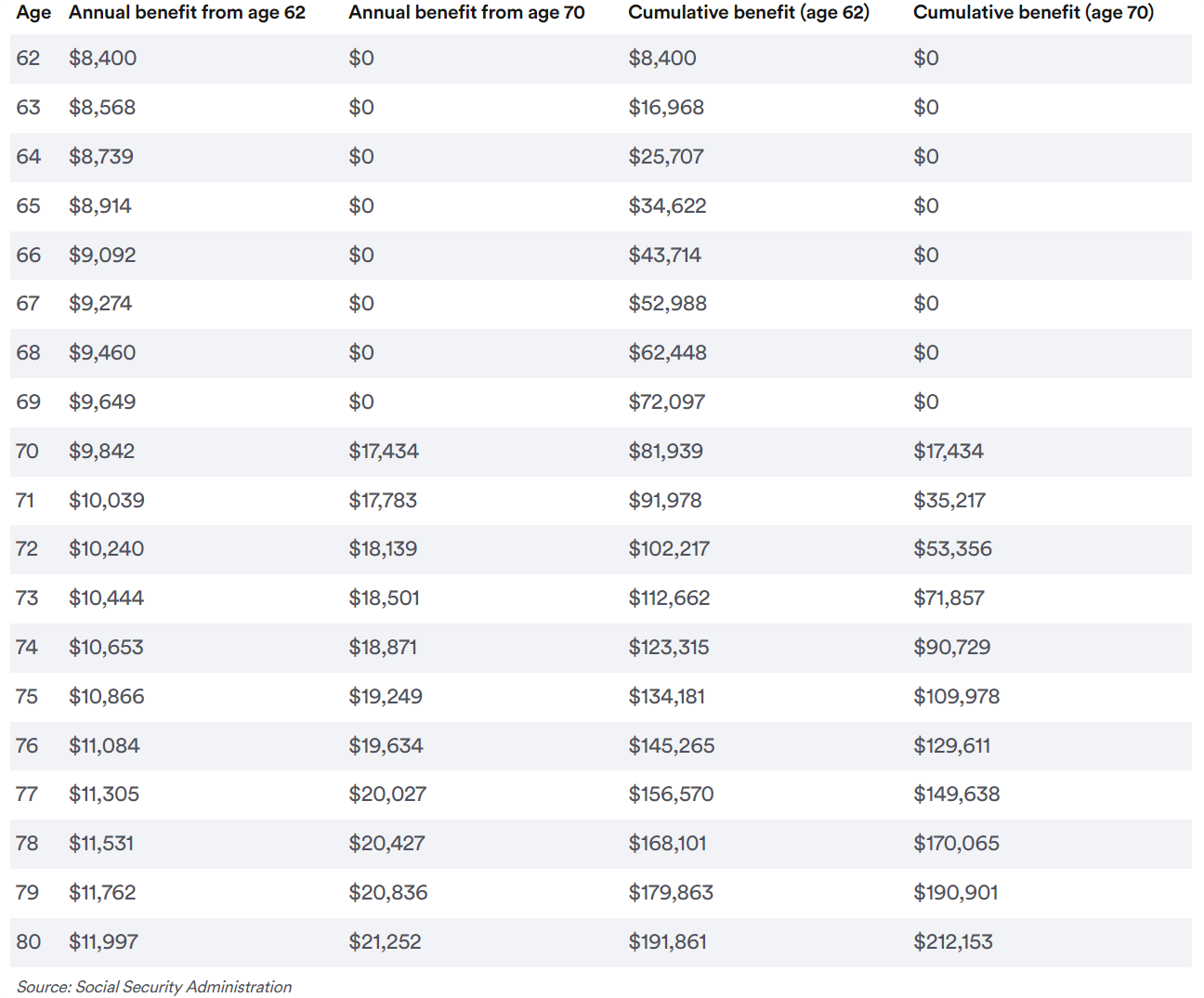

为了计算便利,我们把完全退休年龄取款设定为每月1000,62岁取款设定为每月700,70岁取款设定为每月1240,然后每年取款按2%的通胀向上调整。

第一列是如果从62岁取款,每年取多少。第二列是从70岁取款,每年取多少。第三列是从62岁取款,累计会获得多少社保金。第四列是从70岁取款,累计会获得多少社保金。

我们可以看到78岁之前,62岁开始取款,累积了更多的社保金。但在78岁之后,70岁开始取款累积了更多社保金。在78岁时,从年取款额度来讲,晚取比早取,每年多出9000美金。

如果我们看90岁时的数据,晚取比早取足足多出12万,相当于80到90岁这10年间,每年多领了1万2。更可怕的是,以上数字是基于完全退休年龄每月只领取1000,如果你的社保金能多出一倍,每月领取2000,那么以上所有数字都要翻一倍。

根据美国人口普查局的数据,目前年满65岁的人群中,男性的平均寿命为83岁,女性的平均寿命为85岁。只要能活超过78岁,那么70岁取款就比62岁取款更划算。但根据美国社保官网的数据,在2021年仅有9.6%的人群,选择在70岁开始领取社保,有30%的人选择在62岁开始领取。

但是62岁领取就不合理吗?也不是。下面菌菌给你5个方法,自测你的最佳取款年龄是几岁?

5招自测最佳取款年龄

你是否要靠社保金维持基本生活?

如果你没有其他收入来源,或者其他收入来源不够维持基本生活,那当然是越早领钱越好。

在你所有的投资理财里,每个增长率都如何,赶得上社保金的增长吗?

要知道社保金在完全退休年龄后,每年会无风险的上涨8%。在无风险理财中,这确实是个很离谱的高回报。虽然美国大盘S&P 500也能有个年均10%,但它是有风险的,而且还是长期的年均才能有这样的回报,短期谁也说不准大盘是涨是跌。

总的来讲,你可以从回报率不高的地方开始取款。这能允许高收益率的投资继续增长,进而带来更高的潜在回报。尤其是这种无风险却获得高回报的社保金,留着让它增长为佳。

你的身体健康如何?家人是否比较长寿?

菌菌见过不少有家族长寿基因的客人。家里频出92岁甚至95岁以上的高龄老人,而且目前自身的健康也很棒。这种情况下,70岁领钱可能就是更好的选择。

但我们无需有90岁以上的高龄基因,只需看78岁这个神奇的年龄就够了。只要有大几率活过这个年龄,就是70岁领取更划算。

你想给家人留财产吗?

如果想的话,早取社保金可能更好。如果一个人一直不领社保金,反而从退休账户中取款,退休账户金额会越来越少,所能留给家人的也就越少。相反,社保金没有能留给家人的部分,所以想要给家人留财产的话,不如留着退休账户,先从社保金开始取款。

如果你想边领社保金边工作?

无论是作为公司员工,还是自由业当老板,如果你未满完全退休年龄,只要赚超过$22,320,每超过2美元,就减少1美元的社保金。然后在完全退休年龄的那一年,只要赚超过$59,520,每超过3美元,就减少1美元的社保金。以上为2024年额度。

好在下调是暂时的,边工作边领社保金,只会影响完全退休年龄和之前的社保金额度。只要过了完全退休年龄,金额就不会被下调了。

家庭如何领社保金最划算?

说完个人部分,我们看看以家庭为单位,如何取款更多。

如果是已婚,夫妻二人中上班时收入较少的那一个人,在进入完全退休年龄67岁后,对社保金的金额有选择权:一个是选择领取自己的社保金,一个是选择领取高收入配偶社保金的一半。

如此,就有一个小策略。可以让收入较少的配偶在67岁先领社保金,然后让收入较高的配偶延期取社保金,最久延期到70岁开始领取。如此,两人当中的其中一人已经开始领取可观的社保金,政府的羊毛先薅着。然后另一个高社保金的配偶,能继续让社保金以每年8%的速度上涨,让社保金额的雪球越滚越大。

举个例子:

假如丈夫比老婆工资高很多。

老婆在67岁领,是领自己的社保金。然后等丈夫70岁开始领取社保金,老婆就可以申请spousal benefit,如果领取丈夫社保金的一半会让老婆获得更高的社保金,那么社安局就会帮老婆的社保金调至更高的那个金额。丈夫因延迟领取获得更多社保金,老婆也因spousal benefit获得上调的社保金,如此就能把社保金的羊毛薅到极致啦(注:配偶的收入差别越大,该策略效果越好)

注意:

- 丈夫要开始领社保,老婆才能申请spousal benefit,申请了spousal benefit才能领取丈夫满额社保金的50%。

- 老婆最多能获得丈夫满额退休年龄的社保金的50%,不是70岁社保金的50%。

- 老婆首次领社保金的年龄必须是67岁(完全退休年龄),才能领丈夫社保金的50%。如果老婆提前领取将不到50%,也是永久性减少:66岁是拿45.83%,65岁是拿41.66%,64岁是拿37.5%,63岁是拿35%,62岁是拿32.5%。

总结

- 78岁是个分界线。有机会比这个长寿,70岁领更划算,否则的话62岁领更划算。想要自测早领还是晚领更划算,可以思考这5个方向。

- 想要以家庭为单位领更多社保金,工资较少的配偶可以先领,工资较多的配偶可以等社保金雪球滚大了之后再领。

如果你在本内容中学到一两个能在领社保金时派上用场的小知识,点个赞让菌菌知道哦!

确定最佳社保金领取年龄,没有一个适合所有人的标准答案,因为每个人的情况都不一样。所以,如果你想最大化社保收益,找到属于自己的最佳社保金领取年龄,最好找个懂社保的金融顾问帮忙。

我们会为你制定全面的退休金取款规划,找出你的最佳社保金领取年龄,让你清楚每个月能拿到多少钱。这样一来,你的退休计划就不是靠猜的了,而是根据实际情况来增加收入、减少税负,让你的退休生活更有保障。