“401K是啥?IRA又是啥?”

这两个都是retirement account!

401K是公司提供的,IRA是自己在外面开的。

“我们为何要搞这东西啊?”

美国国税局(IRS)为了提高民众年老时的生活水平,

鼓励民众在赚钱时想着存钱投资,

等老了的时候能有自己的小金库,

从而减轻国家负担。

(好吧,^^^上面最后这段才是重点)

(但人人都想过有钱的人生活,想想你海岛上的小别墅和游艇,仅靠低保做不到吧)

为此作为鼓励,国税局给了大家退休投资账户缴税方面的福利。

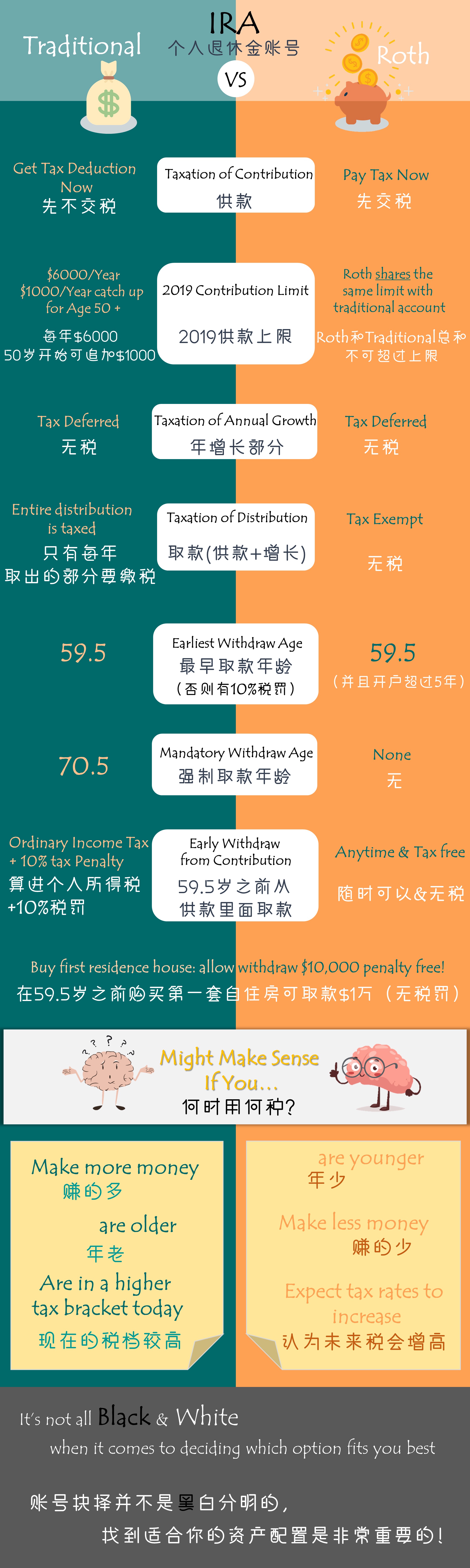

比如省税 tax deduction + 延税 tax defer >>> Traditional Account

比如延税 tax defer + 无税 tax free >>> Roth Account

“401K是公司提供的,可我的公司没有怎么办?”

没关系!

你还有:个人退休投资账户

IRA = Individual Retirement Account

当你的公司没有任何员工福利时

(ex:401k,SIMPLE IRA,etc)

不要就此让老板成为你变成百万千万富翁路上的绊脚石!

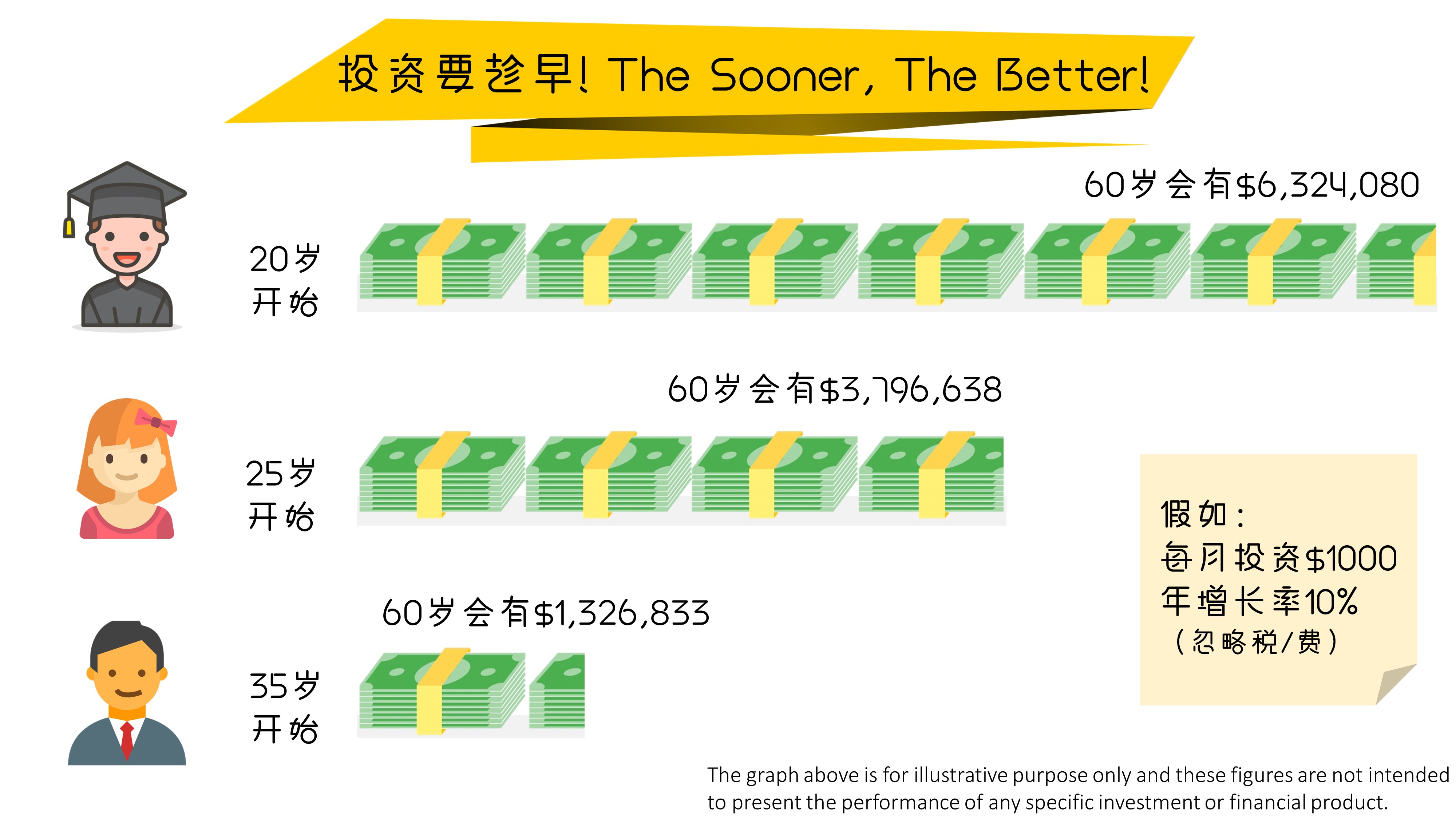

“退休投资账号?我还很年轻,不用现在准备吧?”

毕竟看过投资菌的文章你就该知道

对复利有惊人影响的三大因素就是:

时间,额度,和回报率!

从时间下手:投资时长越长,复利越惊人!

所以想要早点开始save & invest的时候,

自己在外面开IRA就是你最好的选择!

千万不要拖!

公司有401k的小伙伴也同样可以在外面开IRA!

这样你就不但在时间上胜出,在额度上也会胜出!

退休后坐在金山银山上的就是你!

然鹅刚着手开户

发现这东西还分traditional和Roth?

搞不懂怎么办?

这里请看投资菌呕心沥血纯手工制作的:

言简意赅的infographic

常问问题

谁可以开IRA?

任何有收入的人,且没有最小年龄限制

(没错!奶茶店打工的16岁小朋友也可以开IRA)

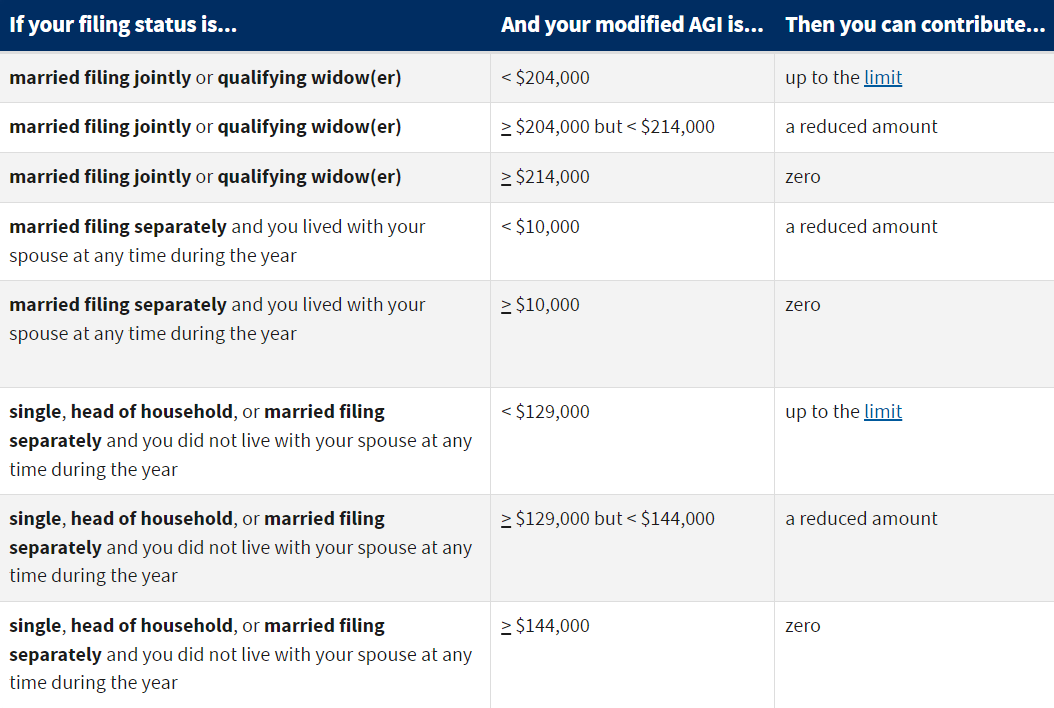

据说赚太多有特殊Rule?

没错,赚太多开Traditional IRA就会减少/完全失去

tax deduction的减税福利

但还是完全可以开IRA滴!

可以存多少?

取决于你的收入!

2022年的上限为6000(满50岁为7000)

如果你既有Traditional又有Roth,两个合起来不能超过年度上限哦!

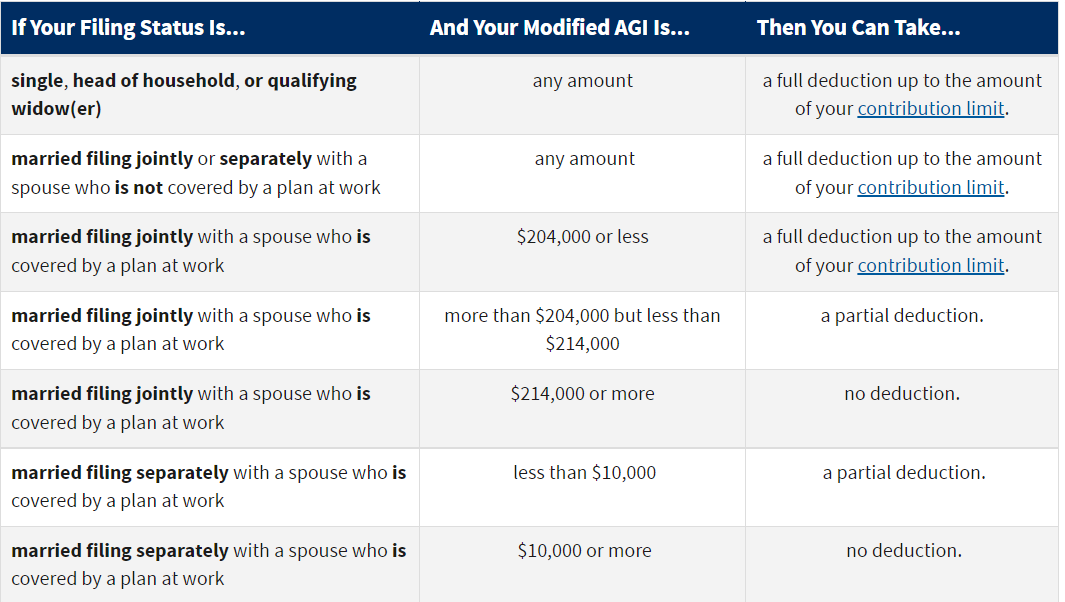

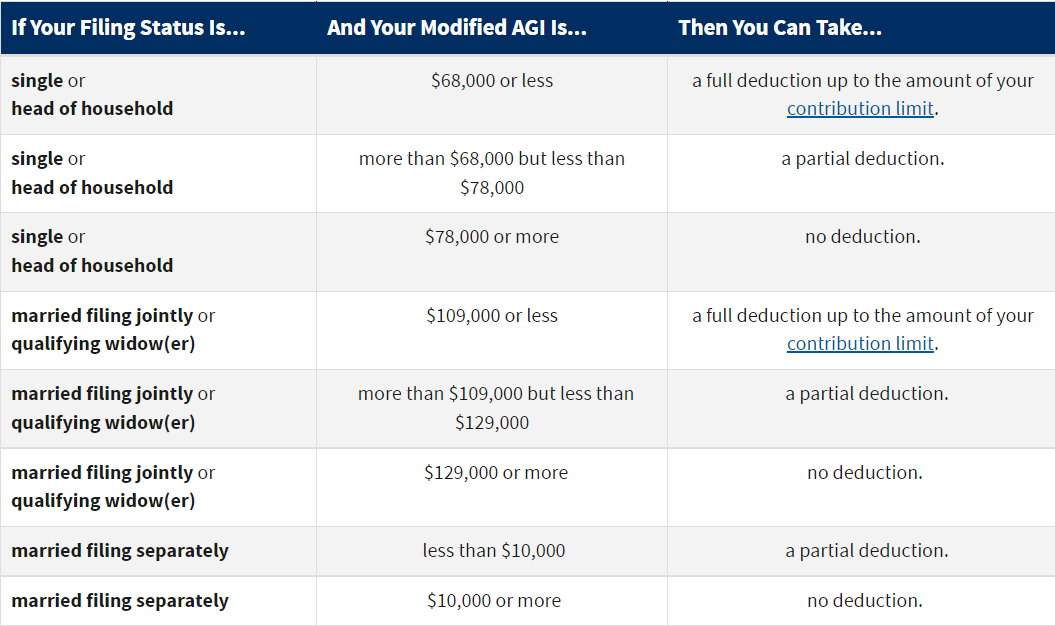

至于是否有减税福利取决于:

- 你的公司有没有员工退休金福利(401k,Simple IRA,etc)

- 你如何报税

- 你的收入额度

下面呈上表格

(一)你所在的公司无福利

(二)你所在的公司有福利

为啥越早开IRA越好?

- Traditional+Roth:里面增长部分不需要每年交税,所以滚雪球会滚得更大更快

- Traditional:趁年轻可以开要早开,等以后收入越来越高就没有省税福利了

- Roth:放进去的供款可随时拿出来急用,既不用交税也没有罚金(但有点要注意!一旦拿出来就放不进去了,每年都要严格遵循存放上限)

- Roth:早早做资产配置的人将会在退休时有很多收入,到时交的税也会很多(税档高),所以合理分配些钱投到以后不交税的退休金是非常重要的。

- Roth: 2017年12月通过的Tax Cut and Jobs Act法案有效的减少了每年大家要交的税!但这项法案有效期是2018年初到2025年末。如果不出意外的话,从2026年1月开始我们就要回到2017年的高税收啦!利用这项法案赶快开Roth IRA,现在交了税,以后退休取款时就再也不用交税啦!

这个网友的问题问得好!

网友R:“都是买股票基金,在普通的投资账户Brokerage开多好,多灵活!开IRA还要等到60岁才能取款。如果为了省税,一年最多放6000,能省多少税?IRA又不像401K有人给你match?”

简单说,如果你每年放6千,增长为10%,联邦+州税总共30%,40年后:不省税的Brokerage account里面会有125万;增长完全不需要缴税的Roth IRA里面会有292万!

你没看错!167万就是Roth IRA帮你省出来的税钱!Everything is compounded!这就是复利的可怕之处!

多说无益

开个IRA账号只需10分钟!

更多省税小技巧

Page [tcb_pagination_current_page] of [tcb_pagination_total_pages]